{kind=link}

La concurrencia conjunta de los casos de corrupción en las Fuerzas Armadas y la baja del precio del cobre, convencieron al partido del orden de la conveniencia de derogar la Ley del Cobre.

Sin embargo, dicho partido, conformado para el efecto por la derecha y la ex-concertación, hizo las cosas a su modo: en secreto, con cambios en la medida de lo posible, con profusa letra chica y con un financiamiento al gasto militar garantizado por ley.

Asimismo, se procederá con extrema gradualidad: la transición se prolongará por 2 años; el impuesto del 10 por ciento sobre las exportaciones de cobre se mantendrá hasta 2028 y luego disminuirá en un 2.5 por ciento cada año hasta desaparecer, en 2032.

Si bien la participación de diferentes partes del gobierno, en teoría dificultará la corrupción, en el nuevo sistema la autorización de los fondos se realizará mediante un decreto secreto conjunto de los ministerios de Defensa y Hacienda.

Además, las asignaciones presupuestarias del financiamiento a las FF.AA. deberán partir de una línea base histórica, con un promedio de seis años.

Por tanto, aunque el Congreso aprobará las asignaciones para el Fondo Plurianual, la regla de referencia histórica restringirá su poder de decisión, ya que las asignaciones no pueden estar por debajo de esa línea de base.

El requisito de la línea de base privilegia a las Fuerzas Armadas en la distribución de recursos, en detrimento de otros gastos mucho más necesarios, como salud, educación y vivienda.

Del mismo modo, dificulta la disciplina financiera puesto que la línea de base debe cumplirse independientemente de las limitaciones de recursos actuales.

El secreto de los decretos para autorizar los fondos perjudica la transparencia: mientras que las asignaciones al Fondo Plurianual se incluyen en el presupuesto nacional, las cifras de los gastos reales seguirán siendo secretas.

En suma, el nuevo sistema de financiamiento militar de Chile hereda dos de los principales vicios de su predecesor: la contribución garantizada de referencia y el secreto que rodea el gasto militar.

Por tanto, la transparencia en las cuentas del gasto militar sigue siendo una asignatura pendiente.

El siguiente artículo del Stockholm International Peace Research Institute, SIPRI, la organización internacional más acreditada en temas de defensa, desarrolla los antecedentes esbozados hasta acá.

Fin al Financiamiento Militar Fuera del Presupuesto: Lecciones de Chile

Por Diego Lopes da Silva (*), Nan Tian (**)

En septiembre de 2019, Chile promulgó una legislación para abolir su mecanismo de financiación de adquisiciones de armas fuera del presupuesto para sus fuerzas armadas y reemplazarlo con un sistema de financiación más transparente y responsable

La financiación extrapresupuestaria para los militares no es exclusiva de Chile: Indonesia , Myanmar , Perú , Turquía y Venezuela también dependen sistemáticamente de ingresos extrapresupuestarios para financiar parcialmente sus fuerzas armadas.

Otros países, como Mozambique , Nigeria y Sudán del Sur., utilizan transacciones ad hoc fuera del presupuesto.

Sin embargo, Chile ahora se destaca porque ha reformado su sistema de financiación para poner fin a las asignaciones extrapresupuestarias a los militares.

El proceso que condujo a la reforma de Chile, por lo tanto, ofrece lecciones importantes para aquellos países que planean introducir o eliminar mecanismos extrapresupuestarios.

Sistema extrapresupuestario de 60 años de antigüedad en Chile

La Ley Reservada del Cobre, de 1958 de Chile, requería que la Corporación Nacional del Cobre, Codelco, propiedad del estado, transfiriera una participación

(10 por ciento desde 1973) de los ingresos de sus exportaciones de cobre para pagar las adquisiciones de armas y el mantenimiento de equipos para las fuerzas armadas.

Estas transferencias fueron significativas, correspondientes a aproximadamente una cuarta parte del gasto militar de Chile.

La Ley del Cobre estaba restringida en el sentido de que su texto completo era secreto.

Además, las transacciones bajo esta ley se realizaron fuera del presupuesto estatal, sin la aprobación del Congreso y el escrutinio de las instituciones de supervisión.

Dada la opacidad de las adquisiciones militares de Chile, así como la falta de control civil sobre el proceso presupuestario, la Organización para la Cooperación y el Desarrollo Económicos (OCDE) consideró que la Ley del Cobre era «altamente inapropiada desde el punto de vista presupuestario «.

En septiembre de 2019, Chile reemplazó parcialmente la Ley del Cobre con una nueva legislación.

El nuevo sistema de financiación para adquisiciones de armas y otras inversiones militares se compone de un Fondo plurianual para capacidades de defensa estratégica y un Fondo de contingencia estratégica.

En el futuro, el Congreso Nacional de Chile debe aprobar las asignaciones para la adquisición de armas y la inversión militar, terminando así oficialmente el uso de fondos extrapresupuestarios.

Del mismo modo, los poderes de supervisión del Contralor General, la oficina de auditoría del gobierno, se han ampliado para abarcar todas las actividades financieras que involucran estos fondos.

La derogación de la Ley del Cobre, es decir, su derogación parcial por la promulgación del nuevo sistema de financiación, implica un plan de transición.

Los fondos del impuesto al cobre se eliminarán gradualmente a lo largo de 12 años: el impuesto del 10 por ciento sobre las exportaciones de cobre se mantendrá hasta 2028 y luego disminuirá en un 2.5 por ciento cada año hasta que desaparezca en 2032.

Durante este período, sin embargo, los ingresos del cobre se reducirán. ya no se transferirá directamente a fondos para adquisiciones de armas controladas por las fuerzas armadas; en cambio, estarán disponibles para todos los sectores del gobierno a través del presupuesto estatal regular.

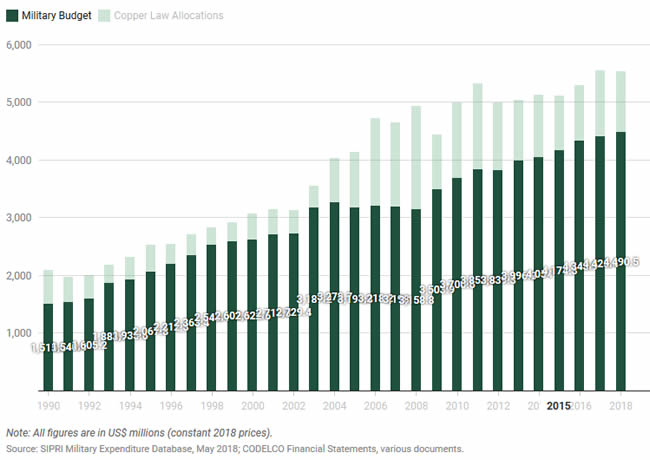

Figura 1: Asignaciones extrapresupuestarias de la Ley del cobre como parte del gasto militar chileno, 1990–2018

Transacciones militares fuera del presupuesto

Las transacciones militares fuera del presupuesto abarcan todos los ingresos, gastos y fondos que no están incluidos en el presupuesto estatal.

Su opacidad inherente atrae a algunas fuerzas armadas dada la cultura del secreto que a menudo rodea al sector militar.

Los mecanismos de financiación militar extrapresupuestarios infringen varios principios de gestión del gasto público.

Privilegian a las fuerzas armadas en la distribución de recursos, ignoran la disciplina financiera, carecen de legitimidad y perjudican la transparencia.

Dichas transacciones extrapresupuestarias impiden una evaluación precisa de los costos de oportunidad involucrados en el financiamiento militar ya que no se brinda información sobre el gasto real.

Si bien estas transacciones a menudo se justifican sobre la base de que la financiación militar requiere estabilidad, los gobiernos las han utilizado para garantizar el apoyo político de las fuerzas armadas.

Aunque las transacciones fuera del presupuesto pueden tomar muchas formas, la dependencia de los ingresos de las exportaciones de recursos naturales es frecuente.

Mecanismos institucionalizados fuera del presupuesto, como la Ley del Cobre, imponen impuestos a las exportaciones o extraen regalías.

Estas transacciones pueden tener efectos nocivos en la economía. Para el presupuesto de un país, disminuye los fondos que podrían utilizarse para apoyar la estabilidad macroeconómica durante las recesiones económicas.

Además, cuando los ingresos extrapresupuestarios provienen de gravar a una compañía específica, limita las capacidades de inversión de esa compañía, lo que dificulta severamente su competitividad y desempeño económico.

Derogación de la Ley del Cobre: ¿por qué ahora?

Si bien la insuficiencia de la Ley del Cobre se ha discutido desde el regreso de Chile a la democracia en 1990, fue solo en 2011 que el Congreso presentó un proyecto de ley para crear un nuevo sistema de financiación para las fuerzas armadas.

El proyecto de ley argumentaba que el Congreso no debería ser excluido de decisiones relevantes como la adquisición de armas.

Las relaciones civiles-militares y la supervisión institucional habían mejorado considerablemente desde el retorno de la democracia.

La exclusión del Congreso y la ausencia de un debate más amplio sobre el presupuesto militar estaba, por lo tanto, fuera de línea con la madurez democrática de Chile.

El proyecto de ley llegó al Senado en 2012, donde permaneció sin ningún progreso hasta 2018 . Mientras tanto, sin embargo, los esfuerzos paralelos lograron avances importantes.

En 2015, la Comisión de Defensa presentó una moción para hacer público el contenido de la Ley del Cobre. Después de un resultado positivo, el Senado aprobó la moción por unanimidad. En diciembre de 2016, el contenido completo de la Ley de Cobre de Chile y sus enmiendas desde 1958 se hizo público.

El debate sobre la Ley del Cobre cobró impulso a raíz de varios casos de corrupción que involucraron a oficiales militares de alto rango.

Entre 2010 y 2014 se estima que alrededor de US$11 millones fueron malversados a través de adquisiciones irregulares de armas.

En 2018, varios oficiales del ejército fueron acusados de fraude en el llamado caso Milicogate.

Esto se tomó como evidencia de la creciente fuerza de las autoridades civiles en relación con las fuerzas armadas. Una comisión investigadora del Congreso sobre esta corrupción recomendó el desarrollo y el fortalecimiento de los sistemas de control, la derogación de la Ley del Cobre y la creación de formas alternativas de financiación de las fuerzas armadas.

La corrupción también amplificó los argumentos económicos contra la legislación. La obligación impuesta a Codelco representaba una pesada carga.

La caída de los precios del cobre desde mediados de 2017 tensó sustancialmente las finanzas de la compañía.

Además, la transferencia automática de ingresos a las fuerzas armadas obstaculizó las políticas financieras anticíclicas de Chile: la Ley del Cobre limitó los fondos transferidos al Fondo de Estabilización Económica y Social (ESSF) , el principal instrumento del país para hacer frente a las recesiones económicas.

La conjunción de los cargos de corrupción con los precios más bajos del cobre impulsó los esfuerzos de Chile para derogar la Ley del Cobre.

En 2019, la Comisión de Defensa del Senado finalmente aprobó el proyecto de ley de 2011, que establece un nuevo mecanismo de financiación para las fuerzas armadas.

Es de destacar que, en ese momento, los partidos de centro-izquierda tenían la mayoría de los escaños tanto en el Senado como en la Cámara de Diputados, pero la presidencia estaba en manos de Sebastián Piñera, elegido en una plataforma de centro-derecha. Piñera continuó los esfuerzos de su predecesora, Michele Bachelet para poner fin a la legislación.

El acuerdo de ambos lados del espectro político sobre la necesidad de revisar finalmente el financiamiento de adquisición de armas de Chile es un testimonio del impacto nocivo de la Ley del Cobre.

Nuevo sistema de financiamiento de Chile para capacidades estratégicas de defensa nacional: ¿es mejor?

El objetivo que impulsó la promulgación de un nuevo sistema de financiación para la adquisición de armas y otras inversiones militares fue la reconciliación de la necesidad de estabilidad financiera con transparencia y participación democrática.

Como lo expresó el presidente Piñera, el nuevo sistema es » un paso adicional hacia la normalización de las relaciones entre la sociedad civil y las fuerzas armadas «.

A partir de 2020, el nuevo Fondo Multianual para Capacidades de Defensa Estratégica cubrirá las inversiones en equipamiento e infraestructura militar.

Un segundo instrumento, el Fondo Estratégico de Contingencia , proporcionará fondos para abordar circunstancias imprevistas relacionadas con la seguridad nacional.

El nuevo sistema de financiamiento de Chile introduce mecanismos importantes de control democrático. El Congreso debe aprobar las asignaciones anuales al Fondo Plurianual, recaudadas mediante impuestos regulares.

Esto finaliza oficialmente la financiación extrapresupuestaria ya que los recursos ahora se integrarán en el presupuesto nacional de Chile.

El ministro de defensa nacional debe presentar al Congreso un plan de inversión alineado con la Política de Defensa de Chile como base para la votación del presupuesto, corrigiendo así el desajuste histórico entre la planificación estratégica y las adquisiciones de armas en Chile.

Del mismo modo, el ministro debe informar al Congreso sobre el desarrollo de los planes de inversión, otorgándole al Congreso una mayor supervisión sobre el proceso.

Para abordar la falta de transparencia que condujo al caso Milicogate, todas las actividades financieras serán auditadas por la Contraloría General de la República.

Un consejo especial presidido por el subsecretario de Defensa con representantes del Ministerio de Defensa Nacional, el Ministerio de Finanzas y la Presidencia, administrará el Fondo Plurianual.

Si bien la participación de diferentes partes del gobierno crea una estructura para compartir el poder menos propensa a la corrupción, la autorización de los fondos se realizará mediante un decreto secreto conjunto exclusivo del Ministerio de Defensa Nacional y el Ministerio de Hacienda.

El Fondo Plurianual se financiará mediante asignaciones aprobadas por el Congreso, además de una contribución única del 55 por ciento de todos los excedentes derivados de la Ley del Cobre.

Dichas asignaciones deben cumplir con una línea base histórica promedio de seis años. Por lo tanto, si bien el Congreso aprobará las asignaciones anuales para el Fondo Plurianual, la regla de referencia histórica restringirá su poder de decisión, ya que las asignaciones no pueden estar por debajo de esa línea de base.

A pesar de introducir mejoras significativas, el nuevo sistema de financiación aún no cumple con las mejores prácticas de gestión del gasto público.

El requisito de base privilegia a las fuerzas armadas en la distribución de recursos.

Del mismo modo, dificulta la disciplina financiera ya que la línea de base debe cumplirse independientemente de las limitaciones de recursos actuales.

El secreto de los decretos para autorizar los fondos también es perjudicial para la transparencia; Mientras que las asignaciones al Fondo Plurianual se incluyen en el presupuesto nacional, las cifras de gastos reales seguirán siendo desconocidas.

Lecciones que se pueden aprender

Las transacciones militares fuera del presupuesto son relativamente comunes.

Por ejemplo, Venezuela transfiere dinero de los ingresos del petróleo a las fuerzas armadas a través de su Fondo Nacional de Desarrollo (FONDEN).

La Presidencia es el único administrador del fondo, sin supervisión por parte de la Asamblea Nacional.

El SIPRI estima que entre 2005 y 2015 las transacciones extrapresupuestarias aumentaron los niveles de gasto militar anual de Venezuela en un 26% por encima del nivel aprobado oficialmente.

Perú tiene un sistema de financiación similar mediante el cual los ingresos del gas natural se transfieren al Fondo para las Fuerzas Armadas y la Policía Nacional.

También hay casos en que los instrumentos extrapresupuestarios no están institucionalizados, sino que se realizan transacciones ad hoc.

Nigeria, por ejemplo, ocasionalmente ha utilizado excedentes de la Corporación Nacional de Petróleo de Nigeria, de propiedad estatal, para financiar compras de armas fuera del presupuesto aprobado y sin aprobación legislativa.

El caso chileno presenta características que pueden generalizarse a otros países con mecanismos de financiamiento militar fuera del presupuesto.

Primero, la falta de transparencia y supervisión de las transacciones militares basadas en la Ley del Cobre creó un ambiente propenso a la corrupción que permitió la mala conducta de los oficiales del ejército.

Los procesos de adquisición de armas son particularmente susceptibles al soborno y al fraude debido al secreto que los rodea. Sin embargo, el sector militar rara vez está cubierto por políticas anticorrupción .

Como ejemplifican el caso chileno y otros ejemplos de corrupción militar, los militares no deberían estar exentos de esta manera.

En segundo lugar, vincular el gasto público con el desempeño de una empresa, o con los precios de los productos básicos en general, hace que las cuentas estatales sean vulnerables a las fluctuaciones del mercado.

Paradójicamente, el efecto contrario fue originalmente pensado por la Ley del Cobre. Las transferencias destinadas a las fuerzas armadas han demostrado ser perjudiciales para la economía de un país.

El compromiso de Codelco de transferir el 10 por ciento de sus ingresos de exportación a las fuerzas armadas condujo a un déficit .

Además, tales transacciones no solo contravienen una política macroeconómica sólida, sino que también exacerban los costos de oportunidad del gasto militar al absorber fondos que podrían haberse utilizado de otras maneras, en el FSE o en otros sectores públicos.

Por lo tanto, las transacciones militares fuera del presupuesto también pueden obstaculizar los esfuerzos para abordar la pobreza y la desigualdad.

Una tercera lección importante que se puede aprender de la experiencia chilena se refiere a las relaciones entre civiles y militares.

Las fuerzas armadas supervisaron la transición de Chile a la democracia, y así pudieron asegurar enclaves institucionales.

El mantenimiento de la Ley del Cobre después de la transición a la democracia fue un signo de la autonomía presupuestaria que las fuerzas armadas pudieron mantener.

A principios de la década de 2010, las autoridades civiles eran lo suficientemente fuertes como para comenzar a reducir los privilegios militares restantes.

En ese sentido, el enjuiciamiento de los funcionarios del ejército por corrupción fue un hito en la historia democrática de Chile, lo que demuestra la creciente fuerza de la autoridad civil en relación con las fuerzas armadas.

Por lo tanto, las reformas en los sistemas de financiación militar requieren instituciones sólidas y la prevalencia de la autoridad civil sobre las fuerzas armadas.

La Ley del Cobre duró más de 60 años y su eliminación gradual tomará 12 años más.

La inercia de la Ley del Cobre es una historia de advertencia para los países que están considerando instituir mecanismos extrapresupuestarios: una vez establecidos, son notablemente resistentes.

El nuevo sistema de financiación de Chile ha heredado los vicios de su predecesor: la contribución de referencia y el secreto que rodea el gasto.

Esto sugiere que una vez que se institucionalicen los privilegios, la reforma será lenta y difícil de lograr. Sin embargo, aunque arduo, reformar los sistemas de financiación opacos tiene beneficios que valen la pena.

Los esfuerzos de Chile para promover la transparencia aún no están completos.

La derogación de la Ley del Cobre no puede atribuirse a un solo factor. Más bien, fue el resultado de una alineación auspiciosa de intereses, tanto económicos como políticos, impulsada por el mal uso de los fondos de cobre para el enriquecimiento personal de altos oficiales.

Si bien el proceso chileno tenía características únicas, la derogación de la Ley del Cobre está llena de ideas útiles para otros países que apuntan a abolir los sistemas fuera del presupuesto.

La carga económica de las asignaciones extrapresupuestarias a las fuerzas armadas restringió el desempeño de Codelco, al tiempo que desplazó valiosos recursos de las políticas de estabilización económica como el ESSF.

Además, el secreto que rodea la Ley del Cobre permitió la corrupción por parte de los oficiales del ejército.

Fortalecer el control civil sobre las fuerzas armadas fue un paso clave para que Chile reduzca los privilegios militares, procese a los oficiales corruptos y, en última instancia, revoque la Ley del Cobre.

El nuevo sistema introduce mejoras perseguidas desde hace mucho tiempo: mayor supervisión y la inclusión de asignaciones en el presupuesto del estado.

Sin embargo, persisten deficiencias en la transparencia.

Las cifras sobre el gasto real en adquisición de armas seguirán siendo secretas.

Del mismo modo, las asignaciones deben cumplir con una contribución de referencia, perjudicando la impugnabilidad del presupuesto estatal.

Por lo tanto, los esfuerzos de Chile para promover la transparencia y la rendición de cuentas aún no están completos.

(*) Investigador del Programa de Gastos Militares y Armas del SIPRI.

(**) Investigador del Programa de Gastos Militares y Armas del SIPRI.

Fuente: SIPRI