En el año del COVID ¡vaya que se ha movido el cobre!

por Manuel Riesco (*)

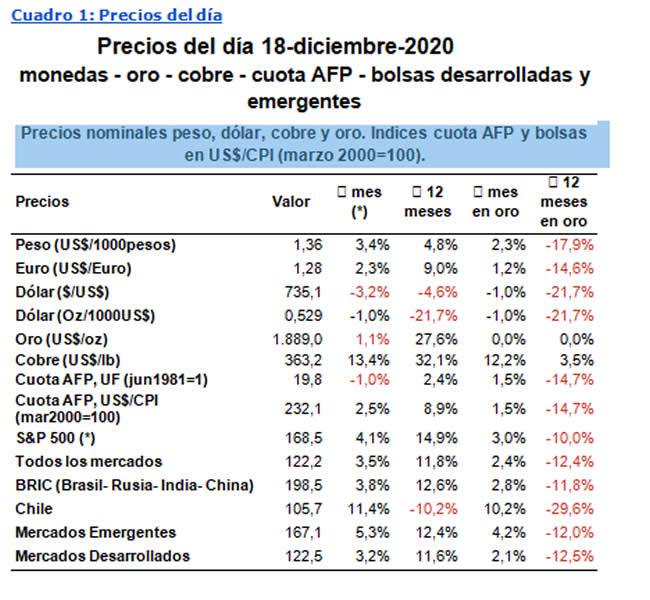

En enero se sumergió debajo de su “precio verdadero” de 2,65 dólares de hoy por libra, su promedio a lo largo de un siglo, y en abril se encontraba un 17 por ciento más abajo.

A partir de ese momento experimentó una recuperación espectacular, que en diciembre lo ha elevado un tercio por encima de donde empezó el año, más arriba que en su recuperación del 2018, y un 50 por ciento por encima de su promedio de largo plazo.

Bueno, en el año del COVID todo ha subido, después de derrumbarse hasta abril. Materias primas, bolsas desarrolladas, emergentes y, desde noviembre, hasta la bolsa y el peso chilenos. Todo anda por las nubes. Comparado con lo que han subido los mercados desarrollados, el cobre en realidad ha seguido corrigiendo la gigantesca burbuja, que durante la primera década del siglo lo había elevado seis veces por encima de éstos.

En el año del COVID ha subido todo menos la economía. Ésta ha sufrido su peor caída desde los años 1930, como comprueban todos los organismos especializados.

Pero también se ha derrumbado el dólar. Llegó a perder un tercio de su valor relativo al oro y termina el año un quinto por debajo de éste. Está en sus mínimos históricos. Su emisión sin precedentes ha inundado los mercados financieros, provocando una “inflación de activos” que no registra el índice de precios a consumidor. La devaluación del dólar y otras monedas “fuertes” es un fenómeno económico principal, en el año del COVID.

O sea, medido en oro, en realidad todo ha bajado en el año del COVID. Más o menos a la par con la economía. La bolsa y el peso chileno mucho más. El cobre expresado en oro vale lo mismo que hace un año y está cerca de sus mínimos históricos, los que igualó en mayo. Parece razonable.

¿Como sigue la cosa? Hay dos posibilidades, que dependen de la sima del ciclo secular iniciado con el siglo. ¿Tocaron fondo las economías desarrolladas al finalizar la primera década? ¿Puede el COVID precipitar una nueva caída general, aún más abajo que la presuntiva sima de entonces?. Vamos a ver.

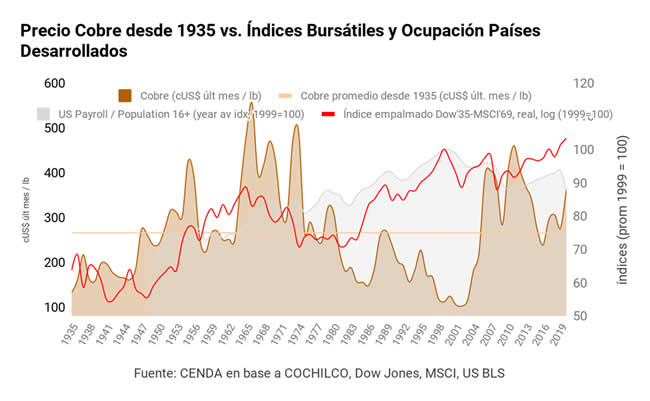

En ambos casos, sin embargo, la perspectiva del precio del cobre es muy obscura para las décadas que vienen. Así ha evolucionado en los ciclos seculares anteriores, a lo largo de un siglo.

Después de cada cima secular, las economías desarrolladas y sus mercados financieros caen a tumbos hasta tocar el fondo de su fase de crisis. Ésta se extiende no menos de década y media, y en ocasiones poco más de dos. Superada la sima, inician su larga recuperación secular hasta que sobrepasan la cima precedente. Luego se elevan exuberantes hasta alcanzar su siguiente cima. El período completo de cada ciclo secular dura tres décadas y media, poco más, poco menos.

El “superciclo” del cobre y el resto de las materias primas se mueve en sincronía con el ciclo secular de las economías desarrolladas, pero exactamente al revés. Se eleva al doble de su precio verdadero en las fases de crisis secular y se derrumba a menos de la mitad de éste durante las recuperaciones. Oscilando a cada instante al ritmo de los mercados desarrollados y dando grandes tumbos, hacia arriba y hacia abajo.

Todo ello obedece a causas económicas profundas. A las que se sobreponen fenómenos puramente monetarios. Éstos últimos han quedado en evidencia en el año del COVID. Precisamente debido a los segundos, es posible que la cotización del cobre en dólares suba durante un tiempo, más o menos a la par con el oro. Como ha venido sucediendo en los últimos dos meses.

En las décadas que vienen y hasta el fin del ciclo secular en curso, y sin perjuicio de tumbos como el que atraviesa en estos días, el precio del cobre permanecerá sostenidamente por debajo de su promedio secular, de 2,6 dólares de hoy por libra. Y puede caer a la mitad del mismo.

No hay vuelta que darle. Ni peor error que suponer “esta vez será diferente”. La variable clave que hay que observar hoy es la cotización del oro.

(*) Economista, Vicepresidente de CENDA

Revise el Texto completo de este artículo, con gráficos y cuadros anexos

{kind=link}