por Francisco Herreros.

Los fiscales Julio Contardo, de la región del Bío Bío, y Ximena Chong, fiscal adjunto jefe de la Fiscalía de Alta Complejidad Regional Metropolitana Centro Norte, pidieron 21 años de cárcel para el desaforado senador Jaime Orpis, siete años para la ex diputada Marta Isasi, ambos de la UDI, y otros siete para el ex general de CORPESCA, Francisco Mujica, por varios delitos de cohecho, fraude al fisco y delito tributario.

En rigor, esta constituye, a la fecha, la única posibilidad de presidio efectivo para políticos y empresarios acusados por delitos vinculados al cruce entre al dinero y la política.

Más importante todavía, la acuciosa investigación de los fiscales Contardo y Chong representa el escáner más minucioso que se le haya practicado a esa perversa relación, y un poderoso argumento para exigir la derogación y/o anulación de la Ley de Pesca, por vicio e ilegitimidad de origen.

De ser acogida la solicitud de los fiscales por el tribunal oral en lo penal que juzgue el caso, Orpis se convertiría en el delincuente de cuello y corbata con la condena de mayor cuantía en la historia del país.

En su caso, el monto defraudado se empina a los $259.809.679, y en el de la ex diputada Isasi, a más de $70 millones.

Se los acusa de 81 delitos de cohecho, siete delitos de fraude y cinco delitos tributarios, lo cual implica, necesariamente, la reiteración, y explica las elevadas penas solicitadas por los fiscales, que a su turno descartan el juicio abreviado y las salidas alternativas.

La acusación se funda en un expediente de 965 páginas, 80 tomos, 228 testigos, 1.100 pruebas y el informe de siete peritos, antecedentes que demuestran más allá de la duda razonable la perpetración de los delitos imputados.

Frente a la contundencia de la prueba, palidecen como inverosímiles los argumentos enarbolados por el propio Orpis, en el sentido de ser víctima de «arbitrariedad, discriminación y linchamiento», dado el hecho que frente a situaciones similares, tanto el Ministerio Público como los Tribunales de Justicia, incluyendo la Corte Suprema, «han absuelto a los imputados o le han ofrecido salidas alternativas»; o por la presidenta de la UDI; senadora Jacqueline van Rysselberghe, en cuanto a que Orpis «es una especie de chivo expiatorio de una situación que era bastante trasversal en la política chilena».

Dos puntas tiene el cohecho

Respecto del delito de cohecho, el más grave desde el punto de vista de los efectos que produjo en la superestructura jurídico-política, el texto de la acusación de los fiscales señala:

«Entre los años 2009 y 2013, el senador en ejercicio Jaime Orpis Bouchon solicitó a Francisco Mujica Ortúzar, a la fecha Gerente General de CORPESCA S.A., un beneficio económico, consistente en la entrega de distintas sumas de dinero.

Dicha petición se realiza a cambio de favorecer los intereses de la referida empresa mediante el desempeño de sus labores como Senador de la República a través de actos cometidos con infracción de los deberes de su cargo, recibiendo por ello un beneficio económico, a pretexto de obtener financiamiento de su campaña electoral de Senador por la Unión Demócrata Independiente (UDI) para representar en el Congreso a las regiones I y XV, y pagar deudas derivadas de la misma campaña.

Dichos aportes fueron solicitados al margen del régimen legal de financiamiento de campañas políticas previsto en la ley.

La empresa CORPESCA S.A., a través del imputado Francisco Mujica Ortúzar, accedió a esta primera solicitud, acordando con Jaime Orpis que se justificara el pago mediante

la emisión de boletas de honorarios profesionales de terceros, simulándose la prestación de servicios profesionales mediante la emisión de boletas ideológicamente falsas.

Similares solicitudes se materializaron reiteradamente por parte de Jaime Orpis entre marzo del año 2009 y abril del año 2013, período en el cual el Senador le remitía boletas ideológicamente falsas de terceros a Francisco Mujica, representante de CORPESCA S.A quien aceptaba pagarlas a cambio de que éste realizara determinadas acciones con infracción a los deberes de su cargo, en favor de los intereses de la referida empresa durante todo este período».

Los pagos por boletas ideológicamente falsas durante el período ascienden a un total de $259.809.679.

Estas boletas de honorarios, ideológicamente falsas, eran contabilizadas como gasto por CORPESCA, por instrucciones de Francisco Mujica Ortúzar, triquiñuela que le permitió rebajar la base imponible del impuesto a la renta.

Agrega el texto:

«Jaime Orpis Bouchon solicita directamente boletas de honorarios por servicios profesionales inexistentes a quien a esa época se desempeñaba como su asesora, la señora Carolina Gazitúa Larenas, solicitándole además ue obtuviera otras boletas, siempre de profesionales, a efectos de ser emitidas a nombre de CORPESCA S.A. en las fechas y por los montos que este mismo Senador instruía».

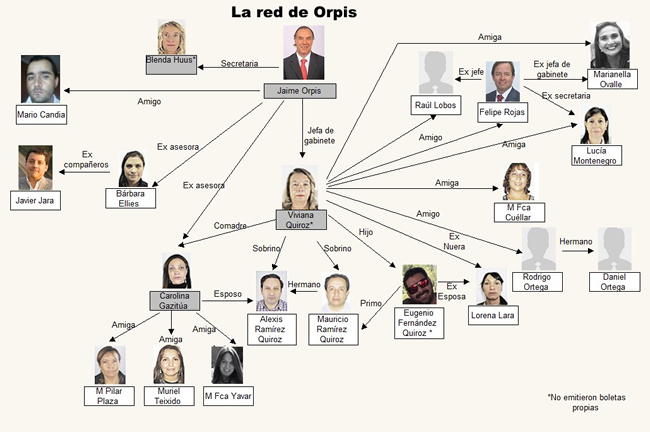

Lo propio realizó con su Jefa de Gabinete, María Viviana Quiroz Ruiz, su asesora Bárbara Molina Ellies y otros colaboradores».

A continuación, la acusación presenta una detallada lista de las solicitudes de dinero a CORPESCA S.A., las boletas emitidas y los montos pagados por la empresa bajo la instrucción de Francisco Mujica, antecedentes que usted puede revisar a continuación:

Descargue la Acusación contra Orpis, Isasi, Corpesca y otros

La configuración del delito de cohecho presupone dos condiciones concomitantes:

a) al menos dos partes intervinientes, y

b) la transacción económica debe implicar la(s) consiguiente(s) contraprestación(es).

Sobre el cohecho, la acusación es pródiga en la enumeración y descripción de comportamientos ilegales:

«Los dineros pagados por la empresa CORPESCA S.A. fueron solicitados por Jaime Orpis Bouchon mientras ejercía la calidad de Senador de la República, siendo por ende funcionario público, y los pagos estaban orientados a lograr que el Senador Orpis, en ejercicio de sus funciones, actuara como emisario y representante de los intereses de CORPESCA S.A. en el Parlamento, en materias relacionadas con la actividad pesquera en las que tuviera que intervenir por razón de su cargo».

Es así como, durante la tramitación de diversos proyectos de Ley, y en tanto integrante de la Comisión de Intereses Marítimos, Pesca y Acuicultura, recibió instrucciones de CORPESCA S.A, sea de forma directa por parte de su Gerente General Francisco Mujica Ortúzar, o de otros ejecutivos.

Orpis obró disciplinadamente, tal como le fue requerido.

Cabe consignar que los Artículos 5° A y 5° B de la Ley Orgánica sobre Congreso Nacional, y el Artículo 8° del Reglamento del Senado, obligan a todo Senador al deber de ejercer funciones con arreglo al principio de probidad, que «mandata un desempeño honesto y leal, con preeminencia del interés general sobre el particular, debiendo abstenerse de promover o votar cualquier asunto en que tengan interés directo».

Agregan los fiscales:

«Pese a los pagos recibidos por parte de CORPESCA, Orpis no reveló dicho interés, ni se abstuvo de intervenir o votar los proyectos de ley que impactan la gestión de la empresa, lo cual devela que dichos pagos eran realizados precisamente para beneficiarla.

Ello queda de manifiesto pues el imputado Orpis Bouchon recibió junto con los pagos, entre 2009 y 2013, una serie de instrucciones tanto del gerente general de CORPESCA S.A., y otros ejecutivos y empleados de la compañía, así como también documentos o materiales que luego fueron reproducidos por este en sus intervenciones, durante la tramitación de diversos proyectos de Ley.

Algunas de estas instrucciones le fueron enviadas mediante correos electrónicos y por la misma vía, así como de manera personal, el Senador Orpis remitía reportes sobre la tramitación de los proyectos de ley y resultados de sus gestiones. Todo ello, sin perjuicio de la entrega de material escrito y conversaciones telefónicas y personales que, para los mismos efectos, sostuvo con el Gerente General de CORPESCA S.A. Francisco Mujica Ortúzar o con ejecutivos y empleados de la compañía como los señores Miguel Ángel Escobar (Gerente de Operaciones y Flota), Ramón Pino Correa (Subgerente de Gestión y Desarrollo), o el dirigente sindical de la compañía, Michel Campillay Cañas».

El lobby de las cuotas de jurel

El jurel, otrora tan abundante, es hoy una pesquería con acceso restringido a nuevos operadores; con cuota global de captura y límite máximo por armador. Por tanto, su valor comercial es incalculable. Por de pronto, sus costos son prohibitivos para armadores medianos y pescadores artesanales.

En esta materia, como en todas, la relación entre Orpis y Mujica era recíprocamente beneficiosa: a tales ganangas, tantas candongas.

Señala el texto de la acusación:

«Con fecha 12 de junio de 2009, Francisco Mujica Ortúzar envía a Jaime Orpis Bouchon a la casilla de correo electrónico jaimeorpis@gmail.com, un documento que contiene un “borrador” de presentación a la Contraloría General de la República. La referida presentación tiene por objeto solicitar a la Contraloría General de la República un pronunciamiento sobre el modo correcto en que la Subsecretaría de Pesca debe establecer anualmente las cuotas de captura del jurel».

Respecto de esta última presentación, Contraloría se pronunció en el Dictamen N° 27.466 del 20 de mayo de 2010. Orpis le envió el documento a Mujica desde la cuenta de correo jorpis@senado.cl, el 26 de mayo de ese año.

Este le respondió:

«Jaime, excelente el resultado, ahora afinaremos con la SSP el camino más corto y seguro de obtener una cuota adicional de jurel”.

Con fecha 7 de diciembre de 2009, Contraloría emitió un pronunciamiento favorable a los intereses de CORPESCA S.A., mediante el dictamen N° 068001, vinculante para efectos administrativos.

El carácter favorable del dictamen se observa en el hecho de que CORPESCA, con fecha 22 de diciembre de 2009, solicitó a la Contraloría el cumplimiento del referido dictamen que había sido obtenido por Orpis.

En este tema, como en todos, Orpis no defraudó a la mano que le daba de comer:

«Con fecha 12 de octubre de 2010, don Francisco Mujica Ortúzar envió a Jaime Orpis Bouchon a la dirección de correo electrónico jaimeorpis@gmail.com, un correo electrónico que contiene la opinión de CORPESCA S.A. respecto de un proyecto de Ley sobre cuota de captura del jurel, cuya discusión en la Comisión de Intereses Marítimos, Pesca y Acuicultura del Senado, de la que era miembro a esa fecha el Senador Orpis, se iniciaba el mismo día».

Dichos antecedentes fueron reproducidos posteriormente por Orpis en su intervención en dicha comisión.

En el marco de la tramitación de ese proyecto de Ley, Mujica envió a Orpis, a la misma dirección de correo, un documento preparado por uno de los abogados de CORPESCA, con la posición de la empresa, en el proyecto de Ley en cuestión, lo que nuevamente fue reproducido como opinión personal de Orpis, como muestra el informe de la referida comisión.

En efecto, el texto del correo y la intervención de Orpis coinciden:

«No se conoce ninguna evidencia científica que indique que en el caso del jurel se trate de un solo stock o unidad poblacional que se traslada por todas las pesquerías existentes. Por el contrario, los estudios hasta ahora publicados por el IFOP, y de científicos nacionales e incluso internacionales, aseveran la existencia de al menos dos stocks independientes de jurel en el Pacífico Sur Oriental”.

Cohecho recargado: la Ley de Pesca

Aún con todo lo que implica lo anterior, los patrones más significativos de los que abunda la acusación, dicen relación con la tramitación de la dudosamente célebre Ley General de Pesca y Acuicultura, más conocida como Ley Longueira.

Conforme a la investigación de la Fiscalía, la intervención de los gremios de la pesca industrial en la tramitación de la fatídica ley, fue mucho más directa, escandalosa, grosera e influyente de lo que se sabía.

Aún cuando no existiera ninguna referencia previa, el cúmulo de antecedentes mencionados en el texto de la acusación bastan y sobran para declarar la nulidad absoluta y la ilegitimidad de origen de dicha ley, de la cual constituyen una verdadera radiografía:

«Durante el año 2012, y encontrándose en tramitación la Ley General de Pesca, proyecto discutido bajo el número de Boletín N° 8091-21 e intitulado Reforma de Ley N° 18.892, el señor Francisco Mujica Ortúzar remitió con fecha 3 de septiembre a la dirección de correo jaimeorpis@gmail.com un documento denominado “Nuevas indicaciones nuevo Artículo 143 y 143 bis LGPA”, y el 26 de septiembre del mismo año un documento denominado “Análisis Articulado Proyecto Ingresado al Senado”, los cuáles contienen observaciones de la empresa CORPESCA S.A. al proyecto de Ley señalado, las que son vertidas posteriormente por el Senador Orpis en la tramitación de la Ley General de Pesca y Acuicultura».

El 30 de octubre de 2012, Ramón Pino Correa, empleado de CORPESCA, y encargado por Francisco Mujica para monitorear el avance en la tramitación de la ley, rindió cuenta por correo electrónico:

“Dado que esto podría empezar a estudiarse mañana en la Comisión, me puse en contacto con el senador Orpis para concretar el apoyo ofrecido. Quedó de averiguar el timing de las sesiones y llamarme para ponernos de acuerdo respecto cómo y cuándo comenzar a trabajar. En cuanto tenga los resúmenes se los envío, los que también me pidió el senador”.

El 6 de noviembre del mismo año, Pino remitió a la dirección de correo jorpis@senado.cl y a Francisco Mujica, dos documentos que contienen resúmenes de las indicaciones al Proyecto de Ley Boletín N° 8.091-21 ingresadas por el Gobierno, con comentarios e indicaciones relativos a los intereses de CORPESCA en cada una de las materias:

«El texto contenido en el correo citado, deja en evidencia que se instruye al senador para actuar de manera favorable a los intereses de CORPESCA, puesto que señala, entre otras afirmaciones, que “se debe respetar el acuerdo de la Mesa Pesquera y no incluir las licitaciones ya que generan incentivos cortoplacistas, ponen una presión desmedida a los recursos biológicos y generan inestabilidad en la industria y sus trabajadores”.

Es más, Mujica instruye a Orpis acerca de cómo debe votar en los denominados «Temas de Primera Importancia»; entre ellos, el controvertido artículo 26, que establece las licencias por 25 años renovables, que en la práctica estatuye la perpetuidad:

«El Artículo 26 A, que establece el plazo de duración de las Licencias en 25 años renovables, en orden a aprobar dicho artículo tal y como viene propuesto por el ejecutivo atento el hecho de que “sin ser lo ideal, es el límite mínimo aceptable”; a la vez, se le instruye en el sentido de rechazar las indicaciones que buscan reducir la duración y el carácter renovable».

Esta norma fue discutida en la sesión 70° extraordinaria de la Sala del Senado de 22 de noviembre de 2012, donde consta intervención de Orpis, que reproduce los argumentos de la minuta, y en definitiva vota a favor del establecimiento de licencias por 25 años renovables, rechaza la indicación promovida entre otros, por la Senadora Rincón, en orden a reemplazar la voz “renovable” por “no renovable”, a la vez que rechaza las indicaciones tendientes a reducir el plazo de la licencia a 15 o 10 años, cumpliendo de este modo con lo que le fuera requerido por CORPESCA, en los siguientes términos:

“La propuesta del ejecutivo (25 años, renovables) sin ser lo ideal, es el límite mínimo aceptable de duración para las Licencias. Se deben rechazar aquellas indicaciones que busquen reducir la duración y carácter renovable de las licencias y aquellas que limiten el porcentaje de participación que pueden tener los armadores en una pesquería, por atentar contra los derechos históricos de los actuales actores (rechazar cualquier límite a la concentración de la actividad)”.

El Artículo 27 de la Ley General de Pesca y Acuicultura introduce licitaciones en hasta un 15 % de las licencias. Si bien CORPESCA está contra las licitaciones, el documento adjunto al correo electrónico a Orpis, señala:

«El esquema de licitaciones incorporado en las Indicaciones (máximo 15%) constituye la máxima concesión que se podría entregar en pos del acuerdo político, entendiéndose como un solo “paquete” de indicaciones.”

El Artículo 47 de la Ley de Pesca elimina las denominadas ventanas de penetración dentro de las primeras cinco millas marítimas, es decir, que ingresen pesqueros industriales, con excepción de las regiones XV y XII respecto de la anchoveta y la sardina española, entre otras otras excepciones. La minuta de CORPESCA entregada a Orpis, señala:

“En el contexto de la Mesa Pesquera Nacional, los sectores Artesanales e Industriales de la Zona Norte llegaron a un acuerdo para mantener las actuales ventanas de perforación en el tiempo. Sin estas autorizaciones, la Industria de la Zona Norte se vería forzada a paralizar su actividad, dado que su especie principal, la Anchoveta, se pesca en las primeras

millas de la costa.”

Según el Diario de Sesiones del Senado, en la Sesión 80ª, del miércoles 28 de noviembre de 2012, Orpis intervino exactamente en el sentido en que fue instruido.

Para CORPESCA S.A., según se desprende del correo electrónico de 8 de mayo de 2013, enviado por Ramón Pino a Francisco Mujica, en la nueva ley de pesca eran esenciales tres temas:

(i) licencias,

(ii) licitaciones y

(iii) transferibilidad.

Sobre la primera materia el objetivo de la empresa era que se aprobara artículo 26 A sin modificaciones, y se rechazaran las indicaciones tendientes a rebajar a 15 años el plazo de la licencia y hacerla no renovable.

Huelga decir que Orpis votó de acuerdo con esa pretensión, y rechazó las indicaciones, lo que en definitiva se plasmó en la ley promulgada.

En relación a las licitaciones, CORPESCA propiciaba la aprobación del Artículo 27; esto es, que las licitaciones abarcaran un 15 %, y que se rechazara la indicación que las ampliaba a un 20 % y por 15 años.

Orpis vota de acuerdo a esa pretensión. Así queda en definitiva en la ley.

Finalmente, CORPESCA insta a que las licencias sean transferibles y divisibles, lo que se plasma en el interés de la empresa de que se apruebe el artículo 30, norma que fue votada favorablemente por Orpis, y así quedó así plasmado en la ley.

En virtud de estos antecedentes, entre muchos otros, la acusación de los fiscales Contardo y Chong, concluye:

«Todas las acciones antes descritas permiten afirmar que el Senador Orpid se encontraba “a disposición” de los ejecutivos de CORPESCA, para la representación de sus intereses, como consecuencia de los beneficios económicos que estaba recibiendo de esa empresa, lo cual determinó durante todos esos años que su labor parlamentaria, intervenciones y votaciones en diversas iniciativas legales se viera afectada por este pacto ilícito.

En efecto, pese a tener un interés directo no revelado en el ejercicio de su función, infringiendo los deberes propios de su cargo ya descritos, en particular aquellos de los artículos 5° A y 5° B de la Ley Orgánica Constitucional del Congreso, solicitó y recibió un beneficio económico de parte de CORPESCA S.A. como una contraprestación a la realización de gestiones en el ejercicio de su labor parlamentaria a favor de los interés de la empresa».

A tales tocinos, tales estacas

La investigación de la fiscalía tiene por acreditado no solo el cohecho, sino también su derivada: la obsecuencia de Orpis en todas las materias de ley relacionadas con los recursos pesqueros, especialmente la Ley de Pesca.

Sin embargo, cualquier espectador desprevenido que lea las informaciones publicadas por el sistema mediático, concluirá necesariamente que el «pobre» Jaime está siendo víctima de una injusticia y un linchamiento de imagen por parte de fiscales motivados por móviles políticos e intereses personales.

Así se manipula la conciencia de los chilenos, desinforma a la opinión pública y deforma la realidad, día tras día, en lo que constituye, sin lugar a dudas, una dictadura mediática, capaz de manejar escenarios a voluntad, en tiempos de crisis del pensamiento de avanzada.

Naturalmente, los medios controlados por la derecha, y los que imitan sus prácticas en virtud del efecto manada, omiten cuidadosamente que Jaime Orpis Bouchon, considerado otrora como el niño aplicado de la UDI, y de una acrisolada probidad, llevaba un estilo de vida por encima de sus emolumentos como senador de la República, que por cierto, no son una bicoca.

De entrada, vive en una propiedad en La Dehesa, avaluada en $140 millones. A eso suma una casa de veraneo en Frutillar, y una propiedad de cinco mil metros cuadrados en Vududahue, comuna de Hualaihué, contiguo al Parque Pumalín.

Es miembro de la exclusiva Cofradía Náutica de Frutillar, lo cual supone un yate; al que se suma una lancha de 11 metros de eslora, y un bote con motor fuera de borda.

Participa en cuatro sociedades con fines comerciales, dos con familiares y dos vinculadas a la ONG Corporación La Esperanza, entidad sin fines de lucro, dedicada a la rehabilitación de personas drogadictas, que usó como pantalla para recaudar copiosos fondos.

A modo de ejemplo, registra ingresos por $3.301 millones entre 2012 y 2014, en circunstancias que su patrimonio, declarado en 2015, alcanzó a $300 millones.

En 2012 la ONG La Esperanza recibió $864,66 millones; recaudó $1.180,6 millones en 2013 y $1.256,5 millones en 2014.

A través de las filiales La Esperanza SpA, dedicada a la capacitación laboral y el Centro de Rehabilitación La Esperanza Oriente Ltda., dedicada a atenciones de salud mental, vendió servicios a organismos públicos, como SENDA y SENCE, por $463,6 millones en 2013, y $627,7 millones en 2014.

Entre las sociedades familiares, detenta el 45% de los derechos de Agrícola El Maitén, que declaró un patrimonio de $1.521 millones, del cual le corresponden $684 millones, y el 95% de Inmobiliaria e Inversiones Vodudahue, con un capital declarado de $500 millones, dedicada a la compraventa, comercialización, arrendamiento y todo tipo de negocios inmobiliarios.

Millonario fraude al fisco

A pesar de este patrimonio, o más bien por lo mismo, Orpis vivía acuciado por las deudas, de suerte que ideaba mecanismos cada vez más riesgosos, con tal de solventar su dispendioso tren de gastos.

Es así como suscribió contratos directamente o a través del Senado, de asesorías parlamentarias o trabajos administrativos ideológicamente falsos, por cuanto en algunos casos eran sobrevaloradas y en otros, enteramente simulados, toda vez que no se prestó asesoría alguna.

Los fiscales Contardo y Chong configuraron este comportamiento como fraude al fisco.

A modo de ejemplo, en marzo de 2006, Jaime Orpis suscribió un contrato de prestación de servicios personales a honorarios con Carolina Isabel Gazitúa Larenas, con un sueldo inicial de entre $ 300.000 y $ 400.000.

No obstante, entre 2009 y 2012, contrató asesorías ficticias con ella, por un monto de $12.258.304, recursos que ella transfería directamente a Orpis, o indirectamente, a través de Blenda Alice Huus Maillard y María Viviana Quiroz Ruiz.

En marzo de 2012, le subió el «sueldo» a $1.826.910 mensuales; en junio de 2013, a

$2.180.093 y en julio de 2014, a $2.608.442, emolumentos que el Senado pagó hasta abril de 2015, contra presentación de boletas ideológicamente falsas, por cuanto se trataba de asesorías inexistentes.

Es más, la investigación de la fiscalía determinó que ella se quedaba con una parte de esos montos, y el saldo lo restituía a Orpis, en forma directa, a través de Blenda Huus, o a través del pago de créditos contraídos por el senador.

Las maniobras descritas generaron un perjuicio fiscal ascendente a 1.115,35 Unidades Tributarias Mensuales; a valor de hoy, $52.077.9222.

Básicamente idéntico es el caso de la abogada Bárbara Molina Ellies, a quién contrató asesorías legislativas en 2007, por un monto de $200 mil pesos mensuales.

A mediados de noviembre de 2009, Orpis le propuso una formula consistente en que ésta emitiría boletas de honorarios por montos superiores a los $2.000.000, las que serían pagadas por el Senado.

Una vez que Bárbara Molina recibía el pago, debía entregar a Orpis $2.000.000, y el saldo constituía el sueldo convenido por las supuestas asesorías.

En este caso, el perjuicio fiscal ascendió a 381,5 UTM, es decir, $17.812.998.

Lorena Lara Saldías estaba casada con Eugenio Fernández Quiroz, hijo de María Viviana Quiroz, Jefa de Gabinete de Orpis.

Este simuló la contratación de asesorías nunca ejecutadas, con cargo al ítem de asignaciones parlamentarias para asesorías legislativas, o al Comité de Senadores de la UDI, por un monto de $16.379.107, y un perjuicio fiscal de 270,37 UTM, o $12.624.116,04.

En 2006, Orpis contrató al abogado Javier Jara Cáceres para asesorías legislativas, por $ 150 mil pesos mensuales. En abril de 2010, Orpis le explicó que necesitaba «facturar 30 millones de pesos en 12 meses», para lo cual le propuso la emisión de 12 boletas de honorarios por $2.049.013; es decir, $24.588.156, y que una vez recibido el pago, deducido el pago provisional mensual, PPM, y su honorario, le restituyera el saldo, a través de su secretaria, Blenda Huus Maillard, o de la militante de la UDI, Marianella Ovalle Henríquez, lo cual generó un perjuicio fiscal de $31.326.129.

En noviembre de 2010, Orpis y su secretaria, Viviana Quiroz, se reúnen con Mario Candia Zlatar, militante de la UDI, y le proponen que emita boletas de honorarios a nombre de Orpis, del Comité de Senadores de la UDI o del Senado propiamente tal, por un monto de $22.877.188, por cuenta de asesorías que jamás fueron prestadas, lo que generó un perjuicio fiscal de $27.279.334.

El 10 de junio de 2015, Orpis contrató al contador Raúl Fernando Lobos Torres, por prestación de servicios a honorarios, con una remuneración mensual bruta de $3.000.000.

El Senado le pagó $27.000.000 por servicios inexistentes, lo cual generó un perjuicio fiscal de $11.201.410.

El caso de Blenda Huss Maillard destaca por varios motivos. En marzo de 2002, Orpis la contrató como secretaria personal por un monto de $625.547 mensuales, que pagaba el Senado.

En abril de 2010, le aumentó la asignación a $1.278.483; en junio del mismo año a $1.777.988 y en diciembre, a $1.852.664.

La escalada prosiguió en marzo de 2012, cuando su «sueldo» subió a $1.945.297, en junio de 2013; a $3.142.562 y a 3.299.690, en marzo de 2014, sin perjuicio de los reajustes legales, lo cual la invistió como la secretaria mejor pagada de todo el Senado.

Los fiscales determinaron que el aumento de remuneración de Blenda Huus, de un 61,54% entre mayo y marzo de 2014, no corresponde a cambio de funciones, aumento de responsabilidades u horarios y otros trabajos que lo justificaran, lo cual «convierte el pago en carente de causa legítima». Peor aún, éstos establecieron que el sobresueldo de Blenda Huus era transferido por ésta a Orpis o a su cónyuge, Ana María Luisa Jouanne, o se destinaba al pago directo de las mensualidades del Colegio Everest, y la cancelación de créditos personales de Orpis, de los Bancos de Chile y Security.

Entre julio de 2013 y mayo de 2016, los pagos de sobresueldos a Blenda Huus ascendieron a $48.737.928, con un perjuicio fiscal de $53.074.329, de los cuales se trasfirieron a Jaime Orpis $38.049.310.

Delitos tributarios

Entre 2010 y 2015, a través de una densa red de testaferros, integrada, entre otros por Carolina Gazitúa Larenas, Blenda Alice Huus, Maillard, María Viviana Quiroz Ruiz, Flavia Alejandra Manríquez Canese, Lucía Verónica Montenegro Bolados, Alexis Ramírez Quiroz, Marianella Ovalle Henríquez, Rodrigo Ismael Ortega Martínez, Daniel Isaac Ortega Martínez, María Francisca Yávar Orrego, Felipe Francisco Rojas Andrade, Muriel Inge Teixido Gratenau, Maria Francisca Cuellar Toro, Bárbara Victoria Molina Ellies, Maria Pilar Plaza Aranguiz, Lorena Andrea Lara Saldias, el todavía senador Jaime Orpis Bouchon facilitó a la empresa CORPESCA S.A., un total de 81 boletas de honorarios ideológicamente falsas, a efectos de que la empresa las registrara en su contabilidad, y por esa vía justificara egresos por servicios inexistentes, de modo que pudieran ser rebajados como gasto a la hora de determinar la base imponible del Impuesto a la Renta, para los años tributarios 2010 a 2014.

Por instrucciones de Mujica, aún conociendo la simulación de los servicios, CORPESCA incorporó las boletas falsas en sus registros contables, reconociendo como gastos los pagos a Orpis Bouchon. La base imponible del impuesto a la renta conforme a ello, significó que las declaraciones de impuesto contenidas en los F. 22 presentados entre los años 2010-14 resultaron ser maliciosamente falsas.

Con rigurosidad funcionaria, la investigación de los fiscales Contardo y Chong determinó que la contabilización de esta serie de boletas falsas, sumadas a otra serie de documentos

rectificados por CORPESCA S.A. para los períodos tributarios 2010-14, importaron un perjuicio fiscal equivalente a los montos que debió pagar la compañía producto de la extracción de estos documentos ideológicamente falsos de los gastos contabilizados.

En valores históricos, la suma de $ 20.846.491 para el AT 2010; $38.081.869 para el AT 2011; $ 12.642.989 para el AT 2012 y $ 4.355.842 para el AT 2014.

En otras palabras, la avivada de Orpis le costó al erario nacional; o sea, todos los chilenos, la suma de $75.927.191.

Menos mal que era un símbolo de la probidad.

La pasada de platito

El mecanismo usado por CORPESCA para sobornar a la ex diputada de la UDI, Marta Isasi, difiere en la forma, pero responde al mismo patrón que utilizó a Orpis; esto es, monitoreo y manipulación de las leyes que regulan la actividad pesquera, particularmente la Ley de Pesca, hasta dejarla como una traje a la medida del poderoso gremio de la pesca industrial.

La acusación de los fiscales Contardo y Chong estableció que entre agosto y noviembre de 2009, Marta Isasi Barbieri solicitó $24.999.999 a Francisco Mujica Ortúzar, los cuales fueron pagados mediante la pantalla de tres boletas emitidas por el entonces asesor de la diputada, Giorgio Carrillo.

Entre diciembre de 2011 y abril de 2013, Isasi solicitó $15 millones a Mujica, los que este proporcionó, previa emisión de cuatro boletas por Esteban Zavala González, que al igual que en el caso anterior, no ejecutó ningún trabajo ni asesoría a CORPESCA.

Para probarlo, aparte de las boletas mismas, la fiscalía dispone de un correo electrónico de Mujica a la ex diputada, en la que la felicita por «el gran trabajo lesgislativo», le señala que “se nos vienen tiempos muy difíciles con las leyes pesqueras», le asegura que «cuente con ese monto» y la instruye que «envíe algún documento para sacar el cheque».

En julio de 2012, encontrándose en plena tramitación el proyecto de Ley sobre modificaciones a la Ley de Pesca y Acuicultura, la entonces diputada Marta Isasi, solicitó otros $ 40 millones a Francisco Mujica, pago que se materializó a través del financiamiento de diversas actividades organizadas por aquella en su distrito.

Así se ha legislado en Chile desde 1990.

Los casos Penta, SQM y CORPESCA no son más que la punta de la madeja; aquella que ha logrado trascender a la opinión pública en virtud de la rabieta de Hugo Bravo, ex gerente general de Penta, que despechado por haber sido desplazado del cargo, reveló los primeros antecedentes de la trama oculta de la relación entre el dinero y la política.

Y la vuelta de mano…

El punto es que a tales oficios, consiguientes servicios.

Entre 2009 y 2013, la imputada Isasi recibió, junto con los pagos, instrucciones de Mujica y otros ejecutivos y empleados de la compañía, así como documentos y materiales que luego reprodujo en sus intervenciones, durante la tramitación de diversos proyectos de ley.

El 12 de mayo de 2010, mientras integraba la Comisión de Pesca y Acuicultura, y se analizaban las modificaciones a la Ley de Pesca, envió desde su correo electrónico, misasi@congreso.cl, bajo la firma de su Jefe de Gabinete Giorgio Carrillo, el texto del proyecto a Francisco Mujica, para su «análisis y comentarios».

Con fecha 29 de noviembre de 2010 y 2 de diciembre del mismo año, rindió cuenta a Francisco Mujica, acerca de su defensa de las posiciones de CORPESCA ante otros actores pesqueros, mediante sendos correos electrónicos de la misma fecha.

Durante 2011, a través del dirigentes sindical y asalariado de CORPESCA, Michel Campillay, hizo llegar a Mujica un reporte de las convocatorias a sesiones de la Comisión de Pesca y Acuicultura, y otras comisiones de la Cámara, como la de Zonas Extremas, de los temas a tratar y de las personas invitadas.

El 14 de junio de 2011, en vísperas del despacho del proyecto de ley con las modificaciones a la Ley de Pesca, Mujica remitió a la diputada Isasi, una presentación en formato power point que resume la posición de la empresa sobre esa legislación.

El 9 de enero de 2012, en plena tramitación de la Ley de Pesca, Mujica envió una nueva presentación en power point a Marta Isasi, que resume la posición de la Asociación de Industriales Pesqueros del Norte, ASIPNOR.

El 11 de mayo del mismo año, Mujica remitió a la diputada Isasi un correo electrónico dirigido a la dirección misasib@gmail.com, cuatro archivos: (1) Mensaje Indicaciones Comisión Pesca; (2) Indicaciones al Proyecto de Ley Boletín N° 9091-21; (3) Indicaciones (con comentarios); y (4) Proyecto de Ley con Indicaciones.

El documento N° 3, lleva inserto en rojo un recuadro que indica “uso personal”.

El 22 de mayo de 2012, la diputada Isasi dirigió un correo electrónico al entonces ministro de Economía, y autor del proyecto de ley, Pablo Longueira Montes, en el que adjuntó el documento «Indicaciones al Proyecto de Ley de Pesca» que le envió Mujica, el 12 de mayo.

Otro ejemplo de cómo la ex diputada de la UDI era utilizada como vehículo de los intereses de CORPESCA S.A., aparece en un correo electrónico de Pino a Mujica, el 13 de junio de 2012 desde la dirección secretariacongreso@martaisasi.cl, en el que le adjunta un texto relativo a una indicación sobre la Composición Comités Científicos, que señala:

“Don Francisco: El Subsecretario nos pidió proponerle una indicación respecto a la participación regional en los Comités Científicos. Adjunto lo que tenemos redactado. Es importante su opinión”.

Del mismo modo, Pino remitió a Mujica, el 25 del mismo mes, el texto final de indicación al Artículo Tercero Transitorio, bajo el siguiente comentario:

“Adjunto texto final del texto que incluiremos como indicación”.

El 12 de julio Pino remitió otro correo a Mujica, requiriéndole su parecer acerca del discurso de la diputada en sala, durante la discusión de la Ley de Pesca, A la sazón, la diputada Isasi, en tanto integrante de de la Comisión de Pesca y Acuicultura, fue designada como informante del Proyecto de Ley de Pesca.

El 6 de julio Pino envió a Mujica el texto del informe de la Comisión de Pesca ya aludido, que presentaría Isasi. Dicho texto, del propio Pino, recogía la posición de la compañía frente a esa iniciativa legal.

Mujica le dio el visto bueno, y lo instruyó de verificar que la Comisión de Hacienda no repusiera las licitaciones.

Como consta en la Redacción de Sesiones, Documento Oficial de la Cámara de Diputados, 360ª Legislatura, sesión 57ª, página 1018, en su intervención, la diputada Isasi reproduce, prácticamente sin modificación, el texto preparado por CORPESCA., «todo ello con infracción de los deberes de su cargo, y por un beneficio económico», acusa el texto del Ministerio Público.

A mayor abundamiento, previo a la votación en sala del Proyecto de Ley de Pesca en su primer trámite Constitucional, el 17 de julio de 2012, Pino Correra, en representación de CORPESCA S.A., preparó un archivo excel donde le indica a la diputada, artículo por artículo, lo que se debe aprobar o rechazar.

Evidentemente, la votación de la diputada Isasi correspondió, punto por punto, a las indicaciones enviadas por CORPESCA.

Al respecto, los fiscales Contardo y Chong concluyen:

«Las acciones antes descritas permiten afirmar que la diputada Marta Isasi Barbieri se encontraba “a disposición” de los ejecutivos de CORPESCA, para transmitir y representar los intereses de dicha empresa en lo que le correspondía dentro de su labor parlamentaria, interviniendo y votando en diversas iniciativas legales, sin abstenerse, pese a tener un interés directo no revelado en ello, infringiendo los deberes propios de su cargo ya descritos, solicitando y recibiendo como una contraprestación un beneficio económico de parte de Francisco Mujica, gerente general y representante legal de CORPESCA S.A., quien consintió en dar el referido beneficio económico en directo e inmediato provecho de la empresa».

Como se desprende fácilmente de los antecedentes reseñados, un un país normal, con una opinión pública consciente y vigilante, y una función política desempeñada con decencia y probidad, una legislación así aprobada, sería derogada o anulada al punto.

Pero no en la república neoliberal, donde el tema, a lo más, suscita evasivas y circunloquios.

Más allá de las intencionadas omisiones del sistema mediático formal, respecto a estas vitales materias, resulta conveniente consignar, y recordar, que el dichoso proyecto de Ley fue redactado y despachado por el primer gobierno de Piñera, en calidad de «proyecto estrella», y que los imputados, tanto el desaforado senador Jaime Orpis, como la ex diputada Marte Isasi; así como el ex ministro y senador, Pablo Longueira Montes, hacían parte de las bancadas de la UDI, a la sazón las más poderosas del oficialismo.

El hecho de que Piñera haya sido elegido para un segundo período por la mitad de la mitad de los chilenos que participó en la segunda vuelta del 17 de diciembre pasado, hace suponer que esperar la revisión de la Ley de Pesca -y qué decir de su derogación o anulación-, como demandan los ciudadanos conscientes y las organizaciones de pescadores artesanales, constituye una ingenuidad; lo cual no significa en modo alguno sugerir la abrogación de la demanda, toda vez que cuatro años en la historia representan menos que un escupo en el desierto.

Condenas pesadas

Atendidos los antecedentes, así como la pena asignada por ley a cada uno de los delitos, sus grados de desarrollo, la participación atribuida de cada uno de los acusados, la concurrencia respecto de todos ellos de una sola circunstancia atenuante de responsabilidad penal, y la extensión del mal causado, el Ministerio Público solicitó al tribunal las siguientes penas para Jaime Antonio Orpis Bouchon:

«(i) Por los delitos reiterados de cohecho del Artículo 248 bis del Código Penal, habida consideración del número de delitos atribuidos y la mayor extensión del mal provocado, la pena de 6 años de reclusión mayor en su grado mínimo, inhabilitación para cargos u oficios públicos perpetua, y multa del duplo del beneficio solicitado y obtenido, con expresa condena en costas.

(ii) Por los delitos tributarios reiterados y consumados del Artículo 97 N° 4 inciso final del Código Tributario, la pena de 3 años y un día de presidio menor en su grado máximo, accesorias legales, y multa de 40 unidades Tributarias mensuales, con expresa condena en costas.

(iii) Por los delitos reiterados y consumados de Fraude al Fisco del Artículo 239 incisos primero, segundo y tercero del Código Penal, la pena de 12 años de presidio mayor en su grado medio, inhabilitación para cargos u oficios públicos perpetua, y multa del 50% del perjuicio causado, con expresa condena en costas».

En otras palabras, una condena de 21 años de presidio.

Respecto de Francisco Javier Alejandro Mujica Ortuzar:

«(i) Por los delitos reiterados de soborno: del Artículo 250 inciso tercero, con relación al Artículo 248 bis del Código Penal, habida consideración del número de delitos atribuidos y la mayor extensión del mal provocado, la pena de 4 años de reclusión menor en su grado máximo, 5 años de inhabilitación para cargos u oficios públicos temporal en su grado medio, y multa del duplo del beneficio consentido, con expresa condena en costas.

(ii) Por los delitos tributarios reiterados y consumados del Artículo 97 N° 4 inciso primero del Código Tributario, la pena de 3 años y un día de presidio menor en su grado máximo, accesorias legales, y multa equivalente al 100 % del Tributo eludido, con expresa condena en costas.

O sea, un total de siete años y un día.

Respecto de Marta Eliana Isasi Barbieri:

(i) Por los delitos reiterados de COHECHO del Artículo 248 bis del Código Penal, habida consideración del número de delitos atribuidos y la mayor extensión del mal provocado, la pena de 4 años de reclusión menor en su grado máximo, 10 años de inhabilitación para cargos u oficios públicos temporal en su grado máximo, y multa del duplo del beneficio solicitado y obtenido, con expresa condena en costas.

(ii) Por los delitos tributarios reiterados y consumados del Artículo 97 N° 4 inciso final del Código Tributario, la pena de 3 años y un día de presidio menor en su grado máximo, accesorias legales, y multa de 40 unidades Tributarias mensuales, con expresa condena en costas».

Es decir, siete años y un día.

Agárrate Jaime, que vamos a galopar

Cuando se inicia un juicio, el tribunal no tiene sino dos caminos: condena, o sobresee.

Habida cuenta la gravedad de los delitos, la reiteración de los mismos, la calidad de la prueba, el monto del perjuicio fiscal y frugalidad de las circunstancias atenuantes, ningún tribunal medianamente imparcial podría sobreseer a los acusados; sin perjuicio de que en Chile, en materia de justicia, se han visto muertos cargando adobe.

En tribunal benevolente, Orpis debiera librar con cinco años y un día; el mínimo de la pena máxima, pero que al mismo tiempo impide beneficios carcelarios hasta haber cumplido la mitad de la sentencia. Aunque difícilmente un tribunal chileno acoja los 21 años de presidio, la mitad de la pena también estaría entre los fallos probables.

En ese escenario, jurídicamente en la zona más probable, Orpis debería purgar una pena efectiva de entre 2,5 y cinco años y un día de presidio.

El juicio por un tribunal oral en lo penal, debiera verificarse en el curso de este año.

Entonces se enfrentarán, como es su destino secular, la razón jurídica y la razón política.

Si dependiera de la primera, la condena de Orpis debiera ser inexorable.

Pero en el campo de la segunda, el fallo se conocerá durante el primer año de gobierno de Sebastián Piñera. Si decide intervenir, herramientas para forzar la impunidad de los delitos de cuello y corbata, incluyendo el lobby y los cañonazos de millones de dólares, no le faltan.

La sola invocación de esos recursos implicaría la explotación debilidad de la estructura judídico-política del país, el fortalecimiento de la estrategia de la impunidad, la derrota de la democracia y otra pírrica victoria de los poderes fácticos.

Hoy como ayer, el mejor revulsivo a esos desplantes es la movilización de masas.

Pero en los albores del segundo gobierno de Piñera, el tema todavía no parece estar en tabla.

Descargue la Acusación contra Orpis, Isasi, Corpesca y otros

{kind=link}