La Comisión de Constitución, Legislación, Justicia y Reglamento de la Cámara de Diputados ha aprobado el cuarto retiro del fondo AFP, con lo cual próximamente éste se votará en sala. Veremos que pasa ahí.

Si la Cámara lo aprueba con el alto consenso requerido, el Senado difícilmente lo rechazará, aunque varios andan flaqueando. Darían así otra alegría grande y merecida al pueblo trabajador, que mal que mal los eligió para representarlo.

Los retiros ya autorizados por la casi unanimidad del Parlamento son una política pública acertada, responsable, valiente, necesaria y oportuna. Ayudó a millones de familias y miles de empresas, especialmente PYME, sostuvo el empleo y recuperó la economía, durante el COVID. Elevó extraordinariamente los ingresos del pueblo trabajador y su participación en el ingreso nacional.

Nunca hubo política redistributiva más potente. Por primera vez aminora el abusivo ahorro forzoso. Al enfrentar los poderosos intereses que abusan profitando del mismo, legitima el sistema democrático en un momento de crisis nacional.

Bien por donde se los mire. El cuarto retiro no es diferente.

Impertinencias

Lamentablemente, la discusión del proyecto ha puesto en evidencia una vez más la dañina autonomización de determinados servicios del Estado, encabezados por el Banco Central, cuya dirección han capturado tecnócratas que son ardientes defensores del abusivo ahorro forzoso AFP.

Por su cuenta, estos funcionarios del Estado han intervenido de manera impertinente en la definición de políticas públicas que exceden su mandato y en este empeño no han trepidado en tomar medidas contrarias al interés del pueblo y del país.

En sus presentaciones ante el Parlamento con ocasión del 4º retiro, como en los anteriores, los funcionarios que fungen en las jefaturas de estas instituciones advirtieron nuevamente al Parlamento, como hicieron con los anteriores, que si lo autoriza en uso de sus atribuciones, generaría un cuadro económico catastrófico, afectando la inflación, el tipo de cambio, las finanzas públicas, la solvencia de las compañías de seguros, las pensiones y hasta los seguros de invalidez y sobrevivencia. Con una mano en el corazón, manifiestan su preocupación por su efecto sobre la distribución del ingreso.

Dichas advertencias han sido difundidas profusa y reiteradamente por la prensa y reforzadas de modo unánime por la Dirección de Presupuestos (DIPRES), el Consejo Fiscal Autónomo (CFA), las AFP, las aseguradoras, y una multitud de economistas, amén de otras instituciones y personeros, tanto nacionales como algunos extranjeros que suelen inmiscuirse en estos debates.

Algunos de estos actores no se quedaron en palabras, sino que tomaron además medidas de graves consecuencias. El Banco Central elevó esta semana la tasa de interés de referencia, por segunda vez en poco tiempo y en esta ocasión nada menos que al doble, la mayor alza en décadas.

Esta imprudente medida tendrá un efecto contractivo importante, que puede precipitar una nueva recesión si el gobierno atiende además a las recomendaciones de austeridad fiscal que paralelamente han efectuado el CFA y la DIPRES, que proponen contraer el presupuesto fiscal 2022 nada menos que un 20%.

Por su parte, las aseguradoras yanquis que junto a cuatro grupos nacionales controlan el sistema AFP se han embolsado primas equivalentes a la mitad de las cotizaciones, además de entablar demandas contra el Estado por el retiro anterior, empujaron a la principal asociación internacional de aseguradoras a solicitar al gobierno y otras altas autoridades estadounidenses su intervención en este debate en Chile, rechazando el 4º retiro.

Los argumentos y conclusiones de las referidas presentaciones de estos funcionarios ante el Parlamento, son sesgadas y por lo tanto equivocadas. Peor aún, dichos sesgos son indisimuladamente intencionados, destinados a presionar al Parlamento en contra de la aprobación del 4º retiro. Esto último transgrede las atribuciones de quiénes las presentaron, violando la norma esencial de cualquier funcionario público que consiste en ceñirse estrictamente a los límites de sus atribuciones.

La exposición del presidente de la CMF resulta especialmente grave, puesto que ha argumentado con una metodología cuestionable que arroja conclusiones erróneas, pero que dan la razón a las demandas contra Chile de las referidas compañías de seguros. De este modo, este funcionario viola el más importante deber del servidor público: defender al Estado de quiénes lo pretenden perjudicar.

Las medidas ya anunciadas por el BC y las que se recomiendan DIPRES y CFA para el presupuesto 2022 son brutalmente contractivas y sí afectarán gravemente el empleo y los salarios, los que todavía están lejos de recuperar su nivel previo a la pandemia y mucho más del nivel que hoy tendrían sin ésta.

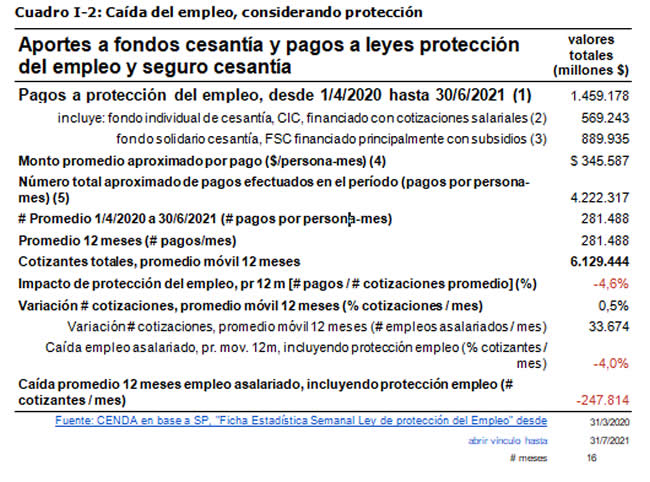

El número de cotizantes o planilla de salarios como se denomina en los EE.UU., es reconocido internacionalmente como la mejor medida del empleo porque se basa en un virtual censo mensual de la fuerza de trabajo real y concreta, identificada individualmente en los registros de los sistemas de seguridad social, los que cubren casi toda la población mayor de 16 años.

En Chile su promedio móvil de 12 meses recuperó en junio su nivel de un año antes, cuando crecía a una tasa de 3,2 por ciento anual. Por lo tanto, la brecha con el empleo potencial es de 3,2 por ciento, lo que equivale a 200 mil empleos. A ello hay que sumar que un promedio de un cuarto de millón de estos cotizantes estuvieron acogidos a protección del empleo, por lo que la brecha con el empleo potencial es superior a medio millón de ocupaciones asalariadas, a las que hay que agregar una proporción similar de empleos por cuenta propia.

El repunte de la inflación, por ejemplo, no se origina mayormente en los retiros 10%, como afirmó el BC, sino obedece principalmente al encarecimiento que resulta de cadenas productivas nacionales e internacionales aún no normalizadas tras la profunda alteración del COVID.

Esto ha sido recordado por el primer Presidente del Banco Central tras el fin de la dictadura, quién ha estimado necesario dar el inusual paso de discrepar públicamente con las opiniones al respecto de su sucesor:

“Son exageradas”, ha declarado el respetado economista (Zahler 2021).

El parlamento debe contrarrestar estas medidas contractivas aprobando el 4º retiro. Hay que recordar que estos mismos funcionarios se opusieron a los tres retiros anteriores con argumentos parecidos y otros igualmente falsos. Como confundir la necesaria igualdad del ahorro y la inversión, con causalidad del primero sobre la segunda, para afirmar que los retiros afectarían negativamente la inversión.

Hoy deben reconocer que han reactivado la economía, y la inversión. En otras palabras, el Parlamento no debe hacerles caso, tal como felizmente hizo antes con estos agoreros.

El Superintendente de Pensiones, por su parte, ha argumentado principalmente a partir de la reducción de los saldos de las cuentas individuales y en muchos casos el agotamiento de los mismos, a consecuencia de los retiros 10%, alegando que ello reduciría las pensiones. No ha dicho que ello no sucederá con la mayoría de los afiliados, y todos los de menores saldos, el monto de cuyas pensiones está protegido por subsidios fiscales que financian la mayor parte de las mismas.

Pero más allá de mencionar el evidente efecto de la reducción del saldo sobre el cálculo del monto de las pensiones, el equívoco principal de su argumentación consiste en insinuar que el dinero retirado del fondo tendría alguna incidencia en el financiamiento de las mismas.

Ello no es efectivo puesto que el fondo mal llamado de pensiones no ha financiado jamás pensión alguna, sólo negocios empresariales, y el 65 por ciento de la deuda total del Estado, equivalente a lo que ha gastado en subsidiar pensiones AFP.

Su diseño pretende que nunca financie tampoco pensiones en el futuro. Ello mediante el simple expediente de asegurar que mes a mes la suma de cotizaciones y subsidios exceda el monto de las pensiones pagadas, como ha sucedido en cada uno de los 482 meses transcurridos desde la creación de las AFP en 1981.

Se pretende que continúe del mismo modo hasta el día del juicio final.

Todos quienes han intervenido en este debate para rechazar los retiros 10% han enfatizado el supuesto costo fiscal de la medida, principalmente por el ya mencionado aumento de subsidios a las pensiones de afiliados con saldos reducidos.

La DIPRES ha hecho malabares para calcular que dicho costo se elevaría a más de 20 mil millones de dólares a lo largo del tiempo, aunque el cuarto retiro difícilmente llegará a esa suma.

Dichas argumentaciones, supuestamente serias y responsables, eluden el hecho que el desvío al ahorro forzoso de las cotizaciones previsionales, que en Chile equivale a un quinto de la recaudación fiscal, genera un desfinanciamiento equivalente del erario público, lo que en condiciones de déficit redunda en el absurdo fiscal de endeudar al Estado hoy para ahorrar, supuestamente para aliviar su carga en el futuro.

Esta aberración fiscal es precisamente la razón por la cual, en todos los países europeos que habían implementado versiones parciales de ahorro forzoso en los años previos, gobiernos de muy distinta orientación política, en su mayoría de derecha, lo acabaron tras la crisis del año 2008.

En Chile la evidencia al respecto es abrumadora. Sin AFP desde 1981, el fisco habría recaudado 200 mil millones de dólares en cotizaciones, mismas que se desviaron a las AFP. Con ese dinero podría haber pagado los mismos 80 mil millones de dólares que costaron todas las pensiones pagadas por este sistema, ahorrando los 50 mil millones de dólares con que subsidió el pago de dichas pensiones.

Es decir, el costo fiscal del ahorro forzoso ha sido de 170 mil millones de dólares, mismos que se ha apropiado el sistema AFP.

Una gran política pública

La autorización de retiros del fondo AFP, aprobada por la casi unanimidad del Parlamento, ha sido sin lugar a dudas la política pública de mayor impacto reactivador y redistributivo en registro.

Ha restituido 50 mil millones de dólares desde el mercado financiero y principalmente de un reducido grupo de empresarios super ricos que se han apropiado de ese dinero, a once millones de trabajadoras y trabajadores cuyas cotizaciones previsionales han conformado el fondo en su mayor parte. A costa de reducir las pensiones de sus mayores, lo cual constituye el propósito exclusivo de dichas cotizaciones, del cual jamás deberían haberse desviado.

Los retiros representan la mayor parte de los estímulos estatales en el curso de la presente crisis. El BC ha estimado éstos en 60 mil millones de dólares hasta este momento, y 70 mil si se incluye la posible extensión del ingreso familiar de emergencia (IFE) hasta fin de año.

Dicho estímulo ha sido uno de los más enérgicos a nivel mundial, lo que ha permitido sostener los empleos asalariados en un número superior a seis millones y recuperar en buena medida el nivel de los mismos anterior a la crisis, así como el conjunto de la actividad económica, lo que hoy es reconocido por todos los indicadores y actores.

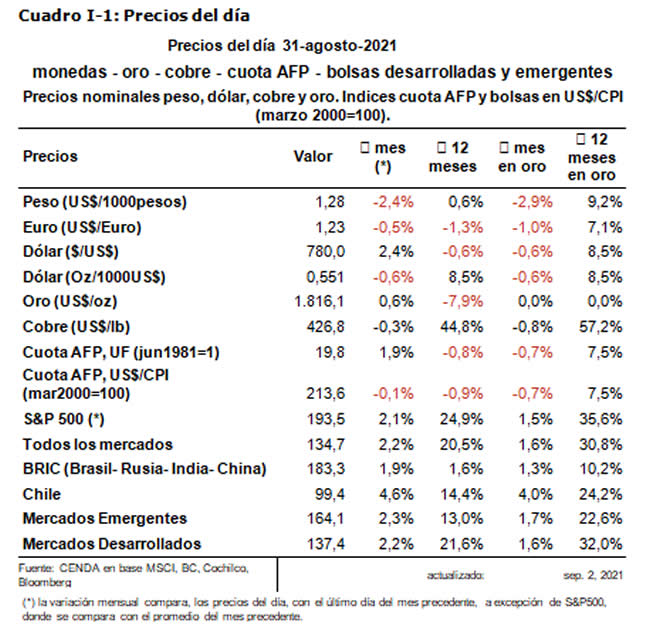

Ello ha significado que, sin perjuicio de oscilaciones, en los últimos 12 meses el peso chileno se ha fortalecido levemente frente al dólar, lo que no ha ocurrido con otras monedas, incluido el Euro, y ambos medidos en oro, se han revalorizado un 8,4 por ciento en ese período. Lo mismo ha sucedido con la cuota del fondo AFP e incluso con la bolsa de valores chilena, los que medidos en oro han crecido 7,3 por ciento y 24 por ciento, respectivamente, desde que se iniciaron los retiros 10% en agosto del año pasado.

Aún más importante ha sido el impacto de los retiros sobre la distribución del ingreso. El monto restituido equivale a elevar en un 55 por ciento la masa de salarios imponibles de los últimos 12 meses, subiendo su participación desde un 32 por ciento a más de un 50 por ciento del producto interno bruto (PIB), en ese período, lo que no sucedía desde 1973 (cuadro 10).

Por primera vez el fondo ha debido liquidar algunos activos para entregar este beneficio, puesto que no han podido solventarlos con la recaudación de cotizaciones y subsidios corrientes, como ha venido ocurriendo con las pensiones desde la creación del sistema.

Los retiros del 10% del fondo AFP han sido así la única medida que ha aminorado el ahorro forzoso y significa un paso definitivo para acabar con este gigantesco abuso, que lejos de incrementar el ahorro nacional lo distorsiona profundamente al paso que agrava la ya regresiva distribución del ingreso, como ha mostrado un destacado profesor titular de la Universidad de Chile en un artículo publicado en estos días (López 2021).

Como ha escrito también hace poco el economista chileno más citado del mundo, “Hay que acabar con el ahorro forzoso. Lo forzoso son las cotizaciones a la seguridad social, las que deben ser suficientes para financiar pensiones dignas [el nivel de las actuales permite duplicarlas como se muestra en esta presentación]. El ahorro siempre es voluntario” (Palma 2021).

Los retiros autorizados por el Parlamento enfrentaron la feroz oposición de los mismos que, esgrimiendo similares argumentos, hoy se oponen a un 4º retiro. Ellos representan a los únicos beneficiados del ahorro forzoso, que se han apropiado las cotizaciones a costa de la miseria de tres millones de pensionadas, en su mayoría mujeres y la mitad ya fallecida.

Las cotizaciones que podrían haberles dado pensiones dignas han sido desviadas a financiar el 70 por ciento de los bonos emitidos por empresas nacionales, un 30 por ciento por inversiones del fondo y un 40 por ciento de las aseguradoras, y un quinto del capital bursátil de las empresas del índice IPSA.

Pero no todas las empresas, sino principalmente aquellas que pertenecen a los grupos que controlan el sistema AFP a través de sus compañías de seguros. Solo 4 grupos estrechamente vinculados a la dictadura, uno de ellos encargado a testaferros de un partido político al que financió ilegalmente durante décadas, se han apropiado primas por el equivalente a la mitad de las cotizaciones previsionales.

Enfrentar estos poderosos intereses ha sido una medida valiente y responsable del Parlamento, altamente beneficiosa para Chile, su economía y el pueblo trabajador. Por eso la abrumadora mayoría de la población quiere que el fondo AFP se restituya íntegramente. Tienen razón, ya decidiremos democráticamente como se hace, pero el dinero que se han apropiado debe ser restituido hasta el último peso.

Ello debe acompañarse con la derogación inmediata del DL3500, que al acabar con el abusivo ahorro forzoso permite duplicar las pensiones actuales sin subir las tasas que gravan el trabajo, ahorrando al mismo tiempo miles de millones de dólares anuales en subsidios al pago de pensiones.

Hay que aprobar el 4º retiro, por lo expuesto y, quizás más importante, porque legitima al sistema democrático cuando más lo requiere.

(*) Vicepresidente CENDA

Descargue la versión completa de este artículo.

{kind=link}

**mitolyn**

Mitolyn is a carefully developed, plant-based formula created to help support metabolic efficiency and encourage healthy, lasting weight management.

Your article helped me a lot, is there any more related content? Thanks!

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.