por Michael Roberts (*).

Las elecciones legislativas de mitad de período han sido testigo de un giro hacia los demócratas en la oposición y los republicanos han dejado de ser el partido mayoritario en la Cámara de Representantes.

Es un golpe para el presidente Trump que desarrollo una campaña basada en el miedo a que las caravanas de inmigrantes desde América Latina invadan los EE.UU. y aumente la delincuencia gracias a los demócratas.

Esta línea de ataque no funcionó.

Sin embargo, la percepción de fortaleza económica de Estados Unidos parece haber ayudado a consolidar la mayoría de Trump en el Senado, en el que los republicanos han ganado escaños.

Perder el control de la cámara baja implica que probablemente no podrá hacer nuevas concesiones fiscales o financieras a las grandes empresas y a los ricos. Pero como los republicanos han reforzado su posición en el Senado, Trump puede continuar con sus salvajes iniciativas en política exterior y su ‘guerra comercial’ con China.

Aunque han sido elegidos mas ‘progresista’, tipo Sanders, al Congreso, el Partido Demócrata sigue siendo un partidario incondicional de (y financiado por) Wall Street y las grandes empresas. Como la líder demócrata Nancy Pelosi ha dejado claro, “tengo que decir, que somos capitalista – y eso es así”.

Añadió que “sin embargo, creemos que el capitalismo no necesariamente satisface las necesidades de la gente, dada la desigualdad de ingresos que tenemos en nuestro país”.

Pero no dice nada sobre cómo revertir esta desigualdad de ingresos (para no hablar de la desigualdad de riqueza). Incluso el ‘ala izquierda’ de los demócratas, encabezada por la senadora Elizabeth Warren, permanezca firmemente en el campo capitalista y se limita a buscar la manera de que “rinda cuentas”.

Los estadounidenses se enfrentan ahora a una segunda mitad del período presidencial de Trump con pocos cambios. Excepto que hay una preocupación crecientes de que la supuesta bonanza económica de Trump esté rápidamente llegando a su fin.

En agosto, señalé que en el T2 de 2018 tendría lugar el pico de crecimiento de Estados Unidos, porque el efecto de los recortes excepcionales de Trump se disipan y comienza a notarse el impacto de las políticas proteccionistas de Trump en el crecimiento global.

“La actividad económica se está debilitando de nuevo en Europa. Y hay que añadir la crisis de la deuda de los ‘mercados emergentes’ – Argentina, Turquía, Venezuela, Brasil y Sudáfrica. El último trimestre no será mejor que este”.

Y así ha sido.

El ex-economista jefe de Goldman Sachs y ahora comentarista del Financial Times, Gavyn Davies, ha publicado su último pronóstico económico mundial. Con el título, “La desaceleración global comienza a ser cada vez más problemática”, Davies reconoce que la ‘corrección’ del mercado de valores reciente fue “notable por su magnitud, la frecuencia de días consecutivos negativos, y la caída sincronizada en todos los principales mercados”.

Los inversores están cada vez más preocupados por una nueva recesión económica mundial.

Davies añade que “el flujo de datos económicos sugiere que efectivamente se ha producido una disminución de la actividad mundial en octubre”. Y está de acuerdo con mis propias conclusiones de abril de que “la tasa de crecimiento global claramente ha alcanzado su punto máximo a finales de 2017”.

Concluye que “el período de crecimiento superior a la media tendencial, que fue tan poderoso el año pasado, ha resultado de corta duración y parece haber sido principalmente cíclico, en lugar de estructural”.

Exactamente.

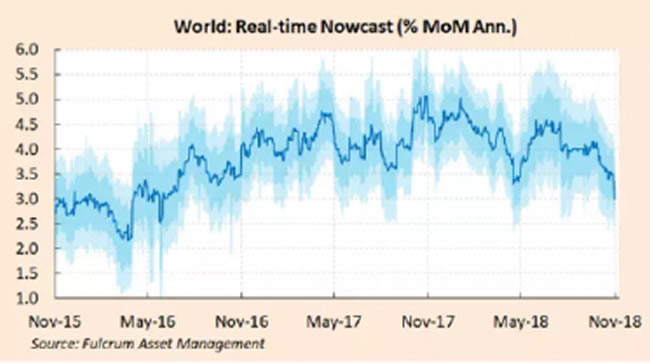

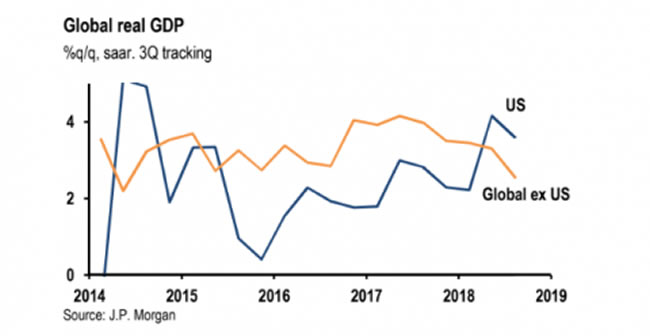

Davies estima que el crecimiento económico mundial se ha desacelerado del 5% en 2017 a sólo el 3% en la actualidad, aproximadamente un 0,7% por debajo de la tendencia a largo plazo. China se está desacelerando, Europa se está desacelerando, y solamente los EE.UU. aguantan.

Davies reconoce que los EE.UU. están condenados a reducir su ritmo de crecimiento en los próximos dos años de la presidencia de Trump.

Sin embargo, Davies aún confía en que el capitalismo mundial vaya bien, porque “una desaceleración significativa en los EE.UU. debe poder ser compensada por una recuperación en China, Japón y la zona euro”, permitiendo que se recupere la tendencia al crecimiento.

Esta visión optimista (que probablemente sigue siendo el consenso entre los principales analistas económicos) no es compartida por todos.

John Mauldin lo resume en pocas palabras en un reciente post en su blog:

“Todas las cosas buenas llegan a su fin, incluso los ciclos de crecimiento económico. El actual tiene un pico cada vez más largo. A pesar de que no tiene que ser ahora, con el tiempo terminará. Las señales sugieren cada vez más que nos acercamos a ese punto. Cuando suceda, la próxima recesión afectará a millones de personas que todavía no se han recuperado de la última recesión, a millones más que se recuperaban pero se han olvidado de lo mal que lo pasaron, y a millones más que llegaron a la edad adulta durante el último periodo de auge económico. Vivieron la crisis como niños y adolescentes, pero no sufrieron las consecuencias plenamente. Ahora lo sufrirán, en sus propios trabajos y sus familias. Una vez más, sin la menor duda, esto sucederá. La cuestión principal es cuando”.

El argumento principal de Mauldin sobre la nueva recesión que se acerca tiene su origen en la escuela austriaca de economía, representada en los círculos oficiales por el Banco de Pagos Internacionales (BPI), una agencia internacional de investigación económica para los bancos centrales del mundo.

¿La causa de la próxima recesión para el BIS?

La creciente deuda global y el coste del servicio de la deuda. Mauldin señala el enorme aumento de los niveles de deuda del sector público que los grandes recortes fiscales y subvenciones a las grandes empresas de Trump están creando:

“Estamos a solo una recesión de que la deuda pública de EE.UU. alcance los 30 billones de dólares. Ocurrirá de la noche a la mañana. Y el déficit se mantendrá por encima de 1 billón de dólares al año, todos los años después, de manera no muy diferente a como ahora”.

Yo también he hecho hincapié en el aumento del nivel de la deuda, tanto antes de la crisis financiera global y la Gran Recesión como después – contrariamente a la percepción de que defiendo una explicación ‘monocausal’ de la caida tendencial de la tasa de ganancia.

El alto nivel de la deuda fue un factor desencadenante de la crisis de 2008-9; ha sido un factor depresivo de la capacidad de las principales economías capitalistas para recuperar las tasas de crecimiento anteriores; y será un desencadenante importante de la próxima recesión.

Pero la deuda corporativa es mucho más importante como desencadenante de una crisis que la deuda pública, a pesar de lo que creen los partidarios neoclásicos de las políticas de ‘austeridad’.

La deuda de los hogar y las empresas está aumentando rápidamente, también, y no sólo en los EE.UU..

Mauldin explica que las empresas estadounidenses están significativamente más apalancadas que antes de la crisis de 2008:

“Vimos entonces lo que ocurre cuándo el mercado de bonos comerciales crece, y ocurrió sin que la Fed aplicará una política de ajuste. Ahora tenemos un banco central que aumenta las tasas a corto plazo a la vez que finaliza sus políticas anti-crisis poco a poco. Comentarios recientes de miembros del FOMC señalan que no tienen la intención de parar, tampoco. Pero unas cuantas bancarrotas importantes en el mercado de bonos pueden desatar el pánico rápidamente”.

En todas partes los bancos centrales están reduciendo liquidez

Mauldin advierte:

“Hay billones de dólares de deuda de las empresas de baja calificación que puede caer fácilmente a la categoría de deuda basura en una recesión. Dado que la mayoría de los fondos públicos de pensiones, seguros y programas de subvenciones no están legalmente autorizados a mantener como activos deuda clasificada como basura, es fácil ver como podría estallar una crisis de deuda similar a la crisis de las hipotecas subprime”.

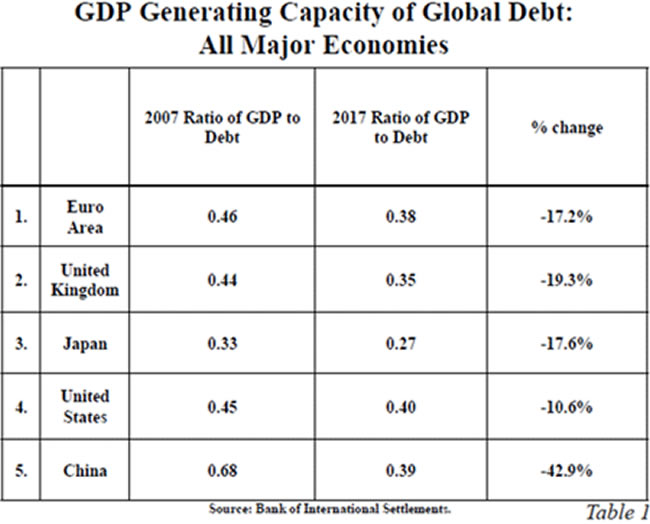

Lo que los miembros de la escuela austriaca no explica es por qué el aumento de la deuda corporativa podría convertirse en el detonante de una nueva crisis – al parecer es sólo un hecho de la vida en el proceso de expansión capitalista, como cuando una fiesta nocturna salvaje termina en una resaca larga y dolorosa a la mañana siguiente. La explicación marxista es que cuando cae la rentabilidad del capital en los sectores productivos de la economía, el crédito deja de ser esclavo del crecimiento impulsado por la inversión, sino que se transforma en una boa constrictora que oprime los beneficios y la producción. El crédito ayuda a alimentar una economía en expansión, pero pero hace más aguda la crisis cuando estalla, y luego ralentiza la recuperación cuando el crédito se convierte en deuda que lastra los ingresos y beneficios. A continuación una tabla que muestra cómo el aumentó de la deuda desde el final de la Gran Recesión no solo no ayudó el crecimiento del PIB real, sino que lo ha obstaculizado.

Y ese es el peligro al que nos enfrentamos. Como el BPI señaló en su informe de septiembre, hay un gran número de las llamadas empresas zombies ‘en las principales economías que no ganan beneficios suficientes para cubrir los intereses de su deuda acumulada. No puedan invertir y crecer, sólo convertirse en ‘muertos vivientes’. Alrededor del 12-15% de todas las empresas que cotizan en las principales economías están en esta situación – y esto antes de que las tasas de interés sobre la deuda hayan aumentado significativamente.

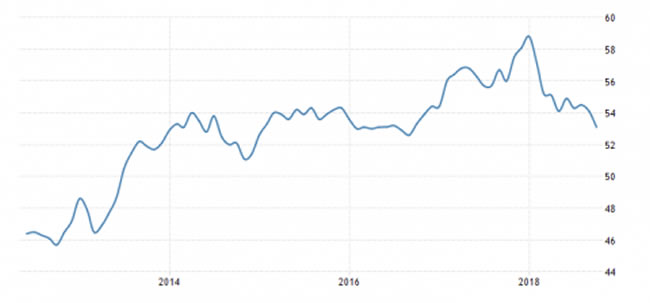

¿Pueden Trump y la economía de Estados Unidos evitar una recesión en los próximos dos años? Davies cree que los EE.UU. pueden porque el resto del mundo recuperará un crecimiento más rápido. Sin embargo, no hay evidencia de que la rentabilidad, la inversión y la producción crezcan en 2019 en Europa, Japón o en el resto de Asia. Por el contrario, sí se consulta el último indice de actividad empresarial en la zona euro, el llamado PMI. El PMI compuesto se situó en 53,1 en octubre de 2018, la tasa de crecimiento más débil en el sector privado desde septiembre de 2016, en la medida en que la expansión manufacturera ha caído a su nivel más bajo en casi cuatro años (PMI cayó al 52,0 vs el 53,2 en septiembre) y los servicios experimentaron su crecimiento más débil desde enero de 2017 (el 53,7 vs el 54,7 en septiembre).

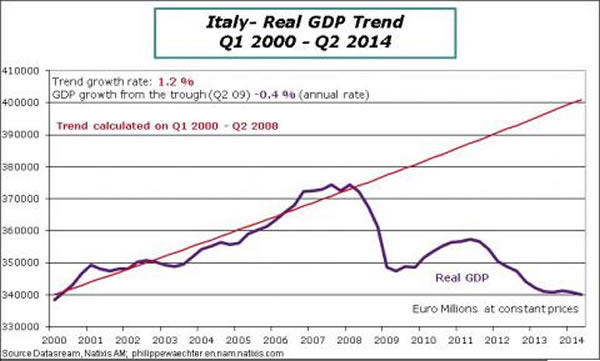

Basta mencionar el estado de la economía italiana, con el enfrentamiento sobre el presupuesto entre Italia y la UE, como ocurrió antes con Grecia.

En cuanto al Reino Unido, el capital británico sufre las incertidumbres del Brexit. Las empresas pequeñas y medianas británicas se preparan para la peor perspectiva de beneficios en al menos nueve años, según una encuesta reciente que muestra que las empresas aplazan sus planes de inversión antes del Brexit.

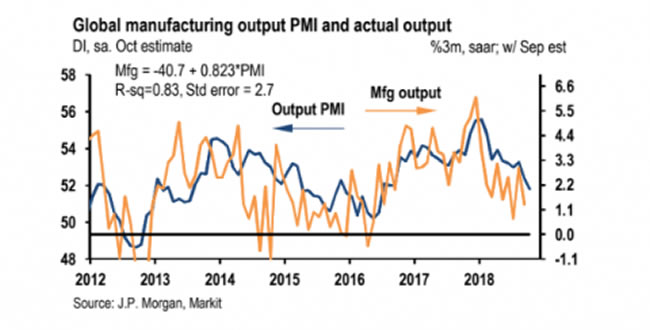

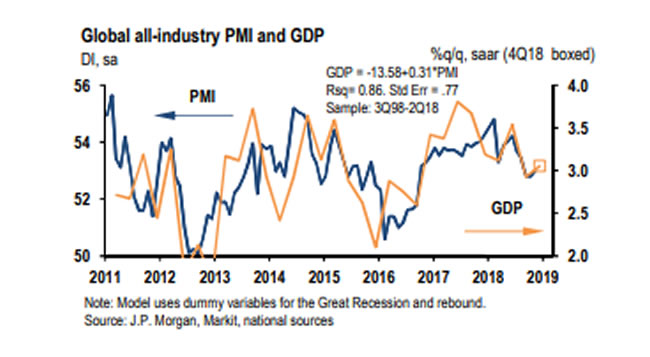

A nivel mundial, los indices de crecimiento de la producción manufacturera están retrocediendo rápidamente a niveles de 2016.

Según los economistas de JP Morgan y su modelo, el crecimiento global general retrocedió de nuevo a una tasa anual del 3% en octubre, tras alcanzar un máximo alrededor del 3,7% a principios de 2018.

Y cada vez hay más indicios de que el crecimiento económico de Estados Unidos también ha tocado techo. El último informe del PIB real para el T3 de 2018 muestra una tasa de crecimiento anual del PIB real del 3,5% (o 3% más que en el mismo periodo de 2016). Sin embargo, el 2,1% de este crecimiento del PIB responde en realidad a la acumulación de inventario, es decir, bienes que no se venden. En algún. momento la producción tendrá que ralentizar su velocidad para dar salida al inventario acumulado. Y el indice Atlanta GDP Now pronostica en el cuarto trimestre de 2018 un 2,9%, una desaceleración aún mayor.

También en el T3. La inversión empresarial no residencial en EE.UU. creció sólo un 0,8% anual, una fuerte desaceleración de la tasa de 11,5% del primer trimestre. La inversión de capital se había acelerado desde su caída en 2015 gracias a la minería y el petróleo y el gas, sectores en los que se recuperó gracias a que los precios de la energía aumentaron. Excluyendo la minería, el petróleo y el gas, la inversión empresarial en estructuras, como oficinas, fábricas y tiendas aumentaron en el primer trimestre, quizás debido a la reducción de impuestos Trump, pero luego se ha enfriado.

Por otra parte, los beneficios no financieros se mantienen por debajo de los niveles de 2014 y, como he mostrado en un post reciente, la tasa de ganancia del capital en los EE.UU. el año pasado fue en el mejor de los casos plana en 2016, y muy inferior al nivel de 2014.

Cuanto menor sea la tasas de crecimiento de la economía de Estados Unidos y más suban las tasas de interés de la Reserva Federal, más presión habrá sobre el sector empresarial capitalista y su capacidad para pagar sus deudas. Los economistas de Goldman Sachs, que han compilado las «condiciones financieras” en un solo índice, estiman que unas condiciones financieras más fáciles ayudaron a impulsar el crecimiento a lo largo de 2017, impulsado por el aumento de los inventarios. En 2018, dicha contribución decayó, en la medida que los inventarios se estabilizaron y luego cayó en las últimas semanas. Si se combinan unos inventarios estables o decrecientes con un rendimiento de los bonos más alto y un dólar generalmente fuerte, y Goldman estima que las condiciones financieras son más bien negativas que positivas para el crecimiento, esta tendencia al arrastre alcanzará su punto máximo a mediados de 2019.

Hay una sencilla fórmula de contabilidad macro para los marxistas (al contrario que para los keynesianos): beneficios + excedentes fiscales públicos = inversión y cuenta corriente. Si los beneficios se reducen, mientras que Trump acumula enormes déficits públicos (6% del PIB), la inversión caerá y el déficit por cuenta corriente (3% del PIB) debe reducirse. Eso significa un colapso en la producción y las importaciones, es decir, una depresión.

Prever el cronograma de una recesión es notoriamente difícil (¡lo he intentado!). Y esta larga, arrastrada y depresiva ‘recuperación’ ha desafiado todos los cálculos. Sólo una recuperación (el período 1991-2001) ha durado una década entera. Pero el capitalismo estadounidense no tiene donde esconderse cuando Trump entra en la segunda mitad de su mandato presidencial.

(*) Reconocido economista marxista británico, que ha trabajador 30 años en la City londinense como analista económico y publica el blog The Next Recession.

Fuente: The Next Recession

Traduccion: Sin Permiso

{kind=link}