por Jan Cademartori (*)

El presente artículo analiza tres estrategias para el desarrollo de la industria del litio en Chile. La primera de ellas es la que se ha venido siguiendo hasta el año pasado en Chile. La segunda es la estrategia que está en curso en el actual Gobierno. La tercera estrategia es aquella que proponemos y sirve de conclusiones de este artículo.

Estrategia del enclave exportador

La estrategia vigente hasta el año 2016 se puede asimilar al modelo de enclave exportador. El Estado chileno, si bien declaró al litio mineral estratégico, supervisado por la Comisión de Energía Nuclear, otorgó en concesión a privados su explotación. Jurídicamente las pertenecías pertenecen a CORFO quien debería supervisar los contratos de explotación.

En la práctica el viejo modelo tipo enclave exportador ha funcionado bien para unos pocos privados. El capital exporta materias primas poco elaboradas aprovechando que ellas poseen alto valor comercial. El grado de refinación del recurso es bajo, ya que se exporta principalmente bajo la forma de carbonato de litio y algo de hidróxido de litio.

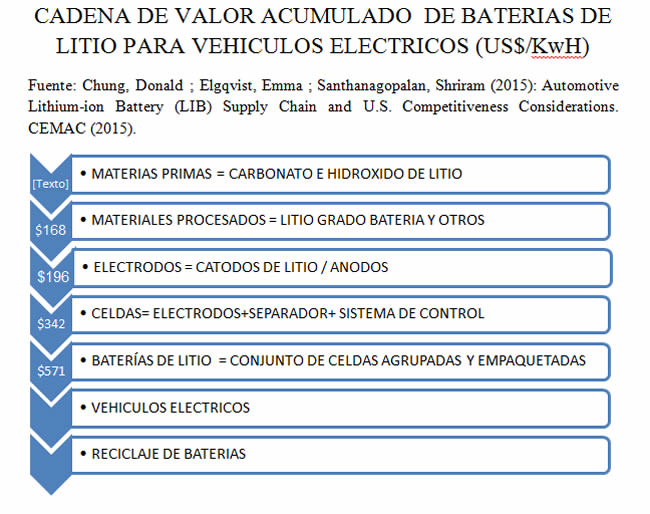

La cadena de valor agregado mundial solo comienza allí donde termina en Chile (Ver infografía). El litio debe refinarse en el extranjero para llegar a litio grado batería (99,9% de pureza). A continuación se combina con otros minerales para producir un cátodo de batería eléctrica. Algunos de esos otros minerales se encuentran en Chile: hierro, cobre y algo de cobalto.

Posteriormente los cátodos se unen con un ánodo y otros dispositivos para generar una celda de batería eléctrica. Estas celdas se ensamblan para fabricar una batería eléctrica de ión litio, que acumula la energía que necesitan los aparatos eléctricos (celulares, computadores, etc.) y el boom del momento, los vehículos eléctricos.

La demanda mundial de vehículos eléctricos crece a tasas mayores al 25% por año y se espera que aumente a futuro dado la obligatoria sustitución de vehículos a combustible por vehículos electricos. Pero la cadena de valor mundial tampoco termina allí. Ahora existe un mercado para el reciclaje de baterías de litio, el cual también crecerá exponencialmente. Mayores antecedentes sobre la cadena de valor asociada a las baterías de litio se encuentran en nuestro sitio: http://www.litioficua.cl/

Las super-ganancias del litio que obtienen los privados han de ser gigantescas. Primero, porque tan solo dos empresas: SQM y Albermarie-Rockwood tienen el monopolio sobre la explotación de los yacimientos.

Sus costos de producción son comparativamente bajos, porque Chile concentra reservas cuantiosas en contenido de litio y potasio, otro subproducto de la salmuera. Además porque las condiciones geográficas permiten que la salmuera se seque fácilmente en el mismo Salar de Atacama ya que hay poca lluvia y mucho sol.

Como si fuera poco, ninguna de ellas paga un royalty o impuesto especial sobre las ventas ya que Rockwood, nunca lo ha tenido y SQM lo ha incumplido según CORFO.

Albermarlie, dueña de Rockwood Litio, antes Sociedad Chilena del Litio, es una empresa estadounidense. Explota cerca de un tercio de la producción del litio chileno. A nivel mundial, es una de las empresas de mayor tamaño gracias al Salar de Atacama y a sus explotaciones de litio en el exterior.

De más está decir que ninguna de estas empresas han reinvertido sus ganancias en la Región de Antofagasta para diversificar una economía dependiente de la exportación de materias primas como el cobre y el litio. Tampoco tienen laboratorios de investigación en la zona.

Simplemente, han ido ampliando con los años el volumen de extracción de salmueras que contienen agua y litio y la capacidad de sus plantas de procesamiento. Se trata de un proceso simple que agrega escaso valor al producto, porque combina la salmuera con otros productos químicos con un gran gasto de agua. Se obtienen en el camino, otros minerales no metálicos que se exportan.

Este esquema garantiza que el territorio anfitrión continúe siendo subdesarrollado en provecho del capital extranjero.

Mientras tanto, el territorio anfitrión se queda con las externalidades negativas; en este caso, el agotamiento de las reservas hídricas del Salar de Atacama y la división interna de los pueblos originarios que negocian prebendas con las empresas extranjeras.

En cambio, en Argentina, la empresa estatal de Energía y Minería YPF, formó ITEC, una nueva firma destinada a producir insumos y bienes que agreguen valor al litio y al sector de acumulación de energía. En esta empresa, participa CONYCIT argentina, el centro estatal de Investigación Científica.

Como parte de este esfuerzo se está trabajando, en crear una empresa de insumos para baterías en la norteña ciudad de Jujuy, cuyo contrato se anunció en acuerdo con una empresa internacional. En esta iniciativa participa la Universidad estatal de esta provincia argentina. De la misma forma, la empresa estatal boliviana COMIBOL desarrolla un programa de explotación sustentable del litio contenido en el Salar de Uyuni y a modo experimental comienza a ensamblar baterías de litio en La Palca, cerca de Potosí.

El modelo de enclave atemperado

En Chile, posterior a los acuerdos de la Comisión del Litio, el actual Gobierno introdujo algunos cambios.. Sin embargo, los acuerdos recién comienzan a aplicarse pocos meses antes del término del actual Gobierno. Además, como veremos en esta sección, no se resuelven aspectos fundamentales.

En primer lugar, el Gobierno llamó a licitación a empresas que estuvieran dispuestas a agregar valor industrial al litio. Para el 1 de diciembre de este año, las siete empresas que quedaron clasificadas, la mayoría extranjeras, deberán mejorar sus proyectos para entregar una propuesta definitiva.

Desgraciadamente, el Estado no participa en la propiedad de estas empresas ni como socio minoritario. Ni siquiera se obliga a las empresas, postulantes- extranjeras en su mayoría- a compartir la propiedad con empresas nacionales. De este modo no hay garantía que la tecnología y los canales de distribución sean transferidos al país.

Tampoco se les obliga a instalarse en la Región donde se encuentra el litio, la Región de Antofagasta. Esto habría sido deseable si se desea descentralizar al país, minimizar el costo de transporte del litio, aprovechar sus puertos, y la tecnología de la Universidad de Antofagasta y de la Universidad de Jujuy (Norte de Argentina) donde hace rato se experimenta con baterías de litio.

Las empresas que postulan en la licitación de CORFO, se beneficiarían del reciente acuerdo entre CORFO, dueña formal del Salar, y la recién mencionada Rockwood Litio.

Se acordó que aproximadamente un cuarto de la producción de litio de Roockwood, se entregaría para agregar valor. Otra característica del acuerdo es que Rockwood deberá comenzar a pagar algún royalty sobre sus ventas.

A cambio de todo ello, la empresa estadounidense obtuvo este año un enorme beneficio: duplicación de su cuota de extracción de litio desde el Salar de Atacama. Se trata de un avance discutible ya que sin necesidad de esta renovación, esta empresa tenía asegurada la extracción del litio por muchos años. A la fecha, dicha firma, ha ocupado únicamente cerca de un tercio de la cuota vigente, la cual no tenía límite de tiempo.

Otra variación del modelo dependerá del resultado del diferendo entre CORFO y SQM. CORFO y otros organismos del Estado, un Sindicato de la empresa, han denunciado a SQM; esta empresa tiene litigios por incumplimiento de normas ambientales y laborales, además de los casos de corrupción política. Actualmente, para no depender del resultado de estas alegaciones, SQM está intentando ampliar sus alianzas con el capital extranjero

Al mismo tiempo, SQM se está expandiendo en el extranjero. En particular, en la provincia norteña argentina de Jujuy, parte del llamado Triángulo Mundial del Litio.

Finalmente, el actual Gobierno ha solicitado a CODELCO un Plan de Negocios para la explotación de los Salares de Maricunga y Pedernales en la Región de Atacama. Este aspecto constituye otra parte débil del modelo de enclave atemperado. En primer lugar, porque estas reservas son minúsculas en comparación con las reservas del Salar de Atacama. En segundo lugar, porque CODELCO podría licitar estos Salares a empresas exportadoras de materia prima.

En resumen, las acciones emprendidas a partir del último año no garantizan cambios radicales al actual modelo de enclave, le llamamos “enclave atemperado”. El grueso de las reservas, más del 85% de ellas, continuarán siendo exportadas como materia prima al igual que las ganancias privadas que de ellas se extraigan.

Un modelo de desarrollo alternativo

El modelo de polo de desarrollo industrial sustentable surge en oposición al modelo explotación de enclave extranjero. Un modelo alternativo requiere:

1) Una evaluación hidrológica del Salar de Atacama por organismos independientes de las empresas para evaluar su capacidad máxima de explotación. La Dirección de Aguas no tiene mediciones propias y son las mismas empresas las que informan de su consumo de agua. En esta evaluación debería tener una participación importante el Centro especializado en Medio Ambiente de la U. de Antofagasta (CREA). Mayores antecedentes sobre este tema se puede encontrar en la investigación de la Dra. Ingrid Garcés y de Sergio Mantilla para su tesis de Magister en Medio Ambiente del CREA.

2) Dado el conjunto de ilegalidades en las que ha incurrido la empresa SQM, su licencia debe ser removida. Debe hacer cargo de sus yacimientos, una empresa del Estado., con lo cual el Estado podría capturar cerca un tercio de la producción y renta mundial de litio.

3) Con un porcentaje de las ventas del litio, el Estado debe financiar la inversión en plantas piloto de bienes industriales en la Región de Antofagasta. La principal aplicación del litio son las baterías y los cátodos de litio para baterías de litio. La tecnología es conocida. Por ejemplo, la Universidad de Antofagasta cuenta con un centro piloto donde se fabrican baterías de litio. Este centro puede trabajar en red con investigadores localizados en Chile, Argentina y en Bolivia (el ABC del Litio). Debería recibir financiamiento directo del Estado.

4) El Estado debe crear una empresa mixta para desarrollar parte creciente de la cadena de valor del litio. Esta empresa mixta debería estar coordinada con los Estados de Argentina y de Bolivia, que también poseen reservas de importancia mundial. Entre ellos cabe acordar una división de tareas a lo largo de la cadena de valor. Esta alianza ABC debe descansar sobre la Planificación Industrial conjunta de bienes que utilizan litio y también de bienes sencillos que necesitan baterías y cátodos de litio para baterías. Esto permitiría la venta de las baterías. La demanda final incluye las bicicletas eléctricas y las baterías para acumular energía solar en viviendas. Esta coordinación permitiría romper con las cadenas verticales integradas, especialmente asiáticas

5) La empresa mixta podría incorporar capitales extranjeros de empresas ya instaladas en esta cadena que le puedan proporcionar acceso a los canales de distribución internacionales y asegurar el abastecimiento de algunas sustancias químicas que son parte de las baterías de litio ( separadores, aglutinantes, grafito para el ánodo, solución electroquímica) .

6) Las empresas participantes de esta alianza, deben establecerse preferentemente en el Norte de Chile, Norte de Argentina y Sur Este de Bolivia, es decir cerca de los Salares. Esto lograría descentralizar y diversificar las economías de estas regiones que actualmente dependen de pocos productos. En estas zonas existen las capacidades tecnológicas suficientes, gracias a la presencia de Universidades regionales que operan en conjunto con los países vecinos. Un espacio industrial de colaboración conjunto permitiría también fomentar un área de paz y amistad.

(*) Doctor en Desarrollo UCL Bélgica.

jan.cademartori@uantof.cl

{kind=link}