El proyecto presidencial sobre la Reforma Tributaria ha desnudado el carácter de este gobierno, presentando iniciativas que en conjunto refuerzan la tasa de ganancia del 1% más rico y cargan sobre el resto de la población la responsabilidad de sostener el Estado y sus compromisos sociales.

En términos generales, esta reforma refuerza el sesgo regresivo del sistema tributario chileno, básicamente por dos razones: (1) aumenta el pago de IVA hacia el consumo digital y, (2) reintegra el sistema en favor de las rentas personales. Como resultado repone la tasa de ganancias de los más privilegiados.

La reintegración del sistema tributario es volver al sistema que se tenía antes de la reforma del 2014. Esta añoranza tributaria es estructural en el proyecto y uno de los elementos que conforman la contra reforma, que tiene como efecto bajar la base tributaria del país, base que después de la reforma quedó en 21% sobre el PIB.

Si se compara la carga tributaria de Chile con países de la OCDE cuando tenían el mismo PIB, vemos que estamos por debajo de la carga tributaria de Suecia en el año 1965, del 29%, Finlandia que tenía una carga tributaria de 28% en 1969, Gran Bretaña que tenía una carga tributaria de 26% en 1965 e Irlanda que tenía una carga de 26% en 1977.

Es decir, estamos dejando pasar la oportunidad de aumentar nuestro gasto en bienes públicos y con ello, a igualdad de oportunidades dentro del país.

Los principios de la reforma tributaria de 2014 establecían que se debía aumentar la recaudación en un 3% en régimen. La OCDE indicó que el 78% de esa recaudación nueva provino del 0,1% más rico del país.

Se buscó establecer como principio que los que tienen más, deben contribuir con más impuestos, estableciendo que los impuestos no solo sirven para recaudar, sino que son un componente esencial de la redistribución de riquezas dentro del país y que aumentan la noción de justicia tributaria.

Además, se cierran los espacios a la elusión y la evasión de impuestos, creando la norma general anti elusión y las normas anti elusivas especiales, dificultando la creatividad tributaria que usaba la ley como mecanismo espurio para rebajar impuestos.

La reforma de 2014 modificó las rentas al capital, creando dos sistemas. Primero el sistema atribuido, donde se pagaba impuestos por las rentas percibidas o devengadas, es decir, se deben pagar impuestos por el 100% de sus utilidades y pueden imputar el 100% del impuesto de primera categoría contra el impuesto global complementario.

Se creó el sistema semi-integrado, que implica pagar impuestos solo por aquellos impuestos retirados y pudiendo imputar un 65% de los impuestos primera categoría pagados por las empresas al impuesto global complementario, que deben pagar las personas por rentas de capital.

Es decir, al reintegrar el sistema se devuelve este 35% del impuesto primera categoría como base imputable al impuesto complementario, reduciendo los impuestos que las personas más ricas pagan de su renta de capital. De forma que se devuelven impuestos a los más ricos, afectando los niveles de distribución de ingresos en la sociedad, y por lo tanto, aumentando la desigualdad.

Además, la reforma de 2014 creó el sistema 14 ter, que se puede utilizar por empresas de ingresos promedio de 50.000 UF en los últimos tres años y que no hayan superado las 60.000 UF en un año. Además, el sistema de renta presunta se mantuvo, acotando los tramos de ingresos en los que las empresas de transporte, agrícolas y mineras pueden pagar rentas sobre una situación presunta y por lo tanto, simplificado.

El sistema semi integrado de la reforma del 2014, tuvo un efecto directo en la justicia horizontal, es decir, los impuestos que paga el trabajo y los impuestos que paga el capital serían iguales en el sistema de atribuido y mayor en el sistema semi integrado, dejando los impuestos corporativos altos en una comparación con el resto del mundo como efecto de subir los impuestos al capital.

Para hacer la comparación con el resto del mundo, debemos tener en cuenta que en la OCDE existe una mayoría de países con sistemas desintegrados, por lo que la comparación puede ser engañosa en el resultado final. Entre los efectos de la reforma del 2014 se pueden contar también, el aumento del impuesto de primera categoría a un 12,3%. Este impuesto, sin contar las empresas mineras, creció en un 9,1% y el impuesto global complementario creció un 9,5%.

El Gobierno de la derecha, ingresó un proyecto de ley que reforma los impuestos en Chile, que se puede dividir en dos categorías básicas: aquellas que son estructurales y aquellas que son modernizadoras del sistema tributario.

Los aspectos estructurales de esta reforma son al menos cinco:

(1) la reintegración del sistema tributario,

(2) el crédito especial a la construcción de viviendas,

(3) impuestos a las plataformas digitales,

(4) la cláusula pymes y

(5) la revisión a las normas anti elusión. Son estructurales, porque cambian la forma en que se componen los impuestos en Chile, es decir, cambian la equidad horizontal y la equidad vertical del sistema tributario y, por lo tanto, no será neutra en términos distributivos.

La equidad horizontal dice relación con que dos contribuyentes que tienen los mismos ingresos, paguen los mismos impuestos, pues en el caso de la reforma propuesta, los contribuyentes con ganancias del trabajo pagaran más impuestos que los contribuyentes con ganancias del capital.

Este es el efecto directo de la integración del sistema y la expresión más ideológica dentro la reforma.

Los efectos de la reintegración serán un baja de impuestos calculada en 833 millones de dólares, donde el 80% de la rebaja caerá sobre las $1.000 empresas que venden 310.000 millones de dólares al año. Estas son solo un 0,16% del total de empresas en Chile; el 90% de las empresas no recibe nada de esta rebaja de impuestos.

Así mismo, se reduce el incentivo a invertir, pues cae la diferencia de impuestos entre invertir o consumir las utilidades de un 17,45% a un 10%, desmintiendo al Ministro de Hacienda.

Por otro lado, no existirá equidad vertical, es decir, los empresarios de empresas más grandes tributarán menos proporcionalmente que aquellos de PYMES; tal como dice Jorrat, las PYMES se verán desmejoradas con este proyecto.

Para el caso de las PYMES agrupadas en el 14 ter, se crea la figura de la cláusula PYME, que complejiza la figura del 14 ter con la exigencia de contabilidad completa y la obligación de llevar registros; amplía los márgenes de ventas para estar adscritos a la cláusula PYME, y además, se crea una renta presunta para PYMES que vendan menos de 10.000 UF anuales.

Con estos cambios existirían tres regímenes nuevos reemplazando al 14ter, es decir, no simplifica como dijo el Ministro de Hacienda.

Existirán así empresas que se vestirán de PYMES para aprovechar los beneficios tributarios al tramo de empresas de ventas menores a los 10.000 UF anuales, siguiendo con el vicio de las sociedades de personas que se utilizan para reducir impuestos.

En cuanto a las cláusulas anti elusión de la reforma de la derecha, los cambios propuestos por el gobierno son estructurales, pues con la excusa de aumentar la certeza jurídica, deja en los hechos sin efecto la cláusula general anti elusión. Esto se hace reponiendo la supremacía del derecho civil sobre el derecho tributario.

En este sentido, también se le exige al servicio de impuestos internos que exista causa o causa ilícita y además, se suma que se toma como derecho del contribuyente la presunción de que se actúa de buena fe, cambiando la carga de la prueba, teniendo que demostrar ahora el SII no solo el ilícito, sino además, que se hizo bajo motivaciones de provocar elusión, lo que es un estado mental, o sea indemostrable.

Las modificaciones que se proponen, actúan de la forma en que jamás un acto válido podrá ser elusivo, contraviniendo el espíritu mismo de la norma general anti elusión, dejando sin efecto la elusión en sí, o dicho de otra forma, la elusión se transforma en un acto legal e imposible de perseguir.

Finalmente, se le impone el silencio positivo al SII como regla general y como regla especial en el artículo 26 bis, lo que obliga a que el SII renuncie a la aplicación de la cláusula anti elusión, si no se contesta la consulta del particular dentro de plazo.

Además, la reforma de la derecha agrega un aumento del crédito especial a construcción de viviendas, es decir, aumenta el tipo de vivienda que puede acceder a este beneficio, ampliándolo de viviendas de hasta 2000 UF a viviendas de 4000 UF. El beneficio implica dar un crédito por el 65% del IVA a cobrar en el caso de la venta de un inmueble de estos precios, pagando un IVA de 6,6%.

Pensado inicialmente en favor del comprador final, ha sido utilizado para beneficio de las empresas constructoras, pues la elasticidad precio demanda ha favorecido al productor de viviendas y no al consumidor. Con este crédito se perderán 204 millones de dólares en recaudación fiscal.

Los impuestos de las plataformas digitales, son impuestos que vienen a recuperar lo que se dejó de recaudar cuando los ciudadanos dejaron de usar servicios existentes por servicios de plataformas digitales. Ejemplo de esto es el traspaso de pasajeros de taxis a UBER. El problema de esta norma es que se genera un impuesto único para plataformas digitales del 10%, cuando el impuesto que se paga en el acceso a los servicios es del 19% representado por el IVA; dicho de otra forma, la reforma deja de ganar un 9% de impuestos que antes entraban en la base tributaria del país. La recaudación llegaría a 251 millones de dólares en régimen.

El efecto de las normas estructurales de la reforma tributaria es el de bajar la base de tributos del país. Esto es relevante porque los ingresos tributarios son aquellos que permiten que el Estado pueda pagar sus compromisos en gasto social, por lo que se corre un serio riesgo de aumentar la deuda estatal en el corto plazo, con las consabidas rebajas de la nota de riesgo en las calificadoras internacionales.

Esto impactará directamente en la tasa de interés de créditos pedidos al extranjero, haciendo más cara la financiación de las empresas, lo que debería tener un impacto negativo en la inversión, el crecimiento y el empleo.

Al Gobierno aún le faltaría resolver el principal problema de la baja en la recaudación fiscal: cómo financiar más gasto social e inversión en infraestructura —tal como señaló en su intervención— con menores ingresos fiscales, sin aumentar el déficit y la deuda pública.

En las normas transitorias, la más importante es la que permite acelerar la depreciación de capital de las empresas, por dos años en hasta un 50% del total, por lo tanto, rebaja artificialmente las ganancias antes de intereses e impuestos, dejando a las empresas con menores impuestos sobre sus utilidades. Esto, en la idea de fomentar la inversión rápida, pero la evidencia empírica nos muestra que este aumento de inversión es muy temporal y de plazo muy acotado. La depreciación instantánea tendría un costo 827 millones de dólares en su primer año.

Además, atenta contra el objetivo de aumentar el empleo, otra supuesta prioridad del gobierno, al reducir el costo del capital en relación al trabajo. Esto se agravará con las otras reformas que está proponiendo el Gobierno en materia de pensiones y financiamiento de salas cuna, que elevan el costo de las contrataciones.

Sobre los cambios que permitirían aumentar la recaudación y que podríamos considerar modernizadores, la principal propuesta es establecer el uso obligatorio de la Boleta Electrónica, tratando de emular lo que se hizo con la Factura Electrónica. Según el informe financiero del gobierno, esto aumentaría la recaudación en 1.181 millones de dólares.

Sin embargo, el supuesto sobre el que está hecha esta proyección es muy cuestionable, pues expertos como Jorrat y la asociación de funcionarios de SII, consideran que se está sobreestimando el efecto de esta normativa, debido a que la boleta electrónica tendría problemas de aplicación en la micro y pequeña empresa.

Aun así, persiste otro problema y es que es posible falsear tanto las boletas como las boletas electrónicas, es decir, si asumimos que existe evasión de impuestos por boletas, no es posible afirmar que la intención de evadir se suspenda solo por utilizar un sistema electrónico.

Pero además, esta normativa no compensa la baja de la base tributaria, porque no estamos creando impuestos para compensar los impuestos que se destruyen con la reforma de la derecha, lo que se está diciendo es que impuestos que existen y no se pueden cobrar, van a compensar los impuestos que estamos destruyendo, bajo el supuesto de que el problema es la forma en que se hace el cobro.

Esto refuerza el argumento de que estamos bajando la base tributaria y si no logramos recaudar lo que hasta el momento no hemos podido recaudar, entonces estaremos en un grave problema.

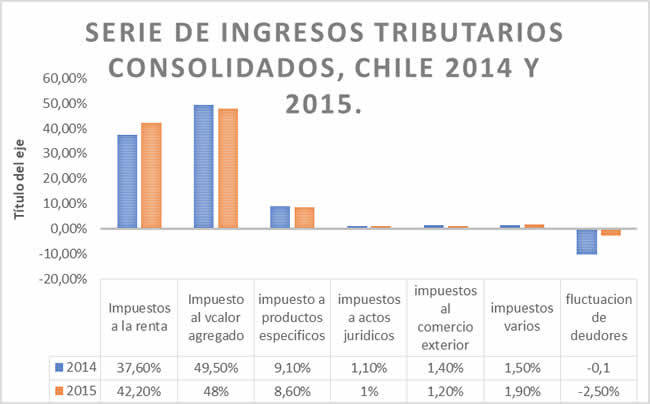

En Chile tenemos una base tributaria regresiva. En el año 2014 la recaudación por impuesto a la renta era de 37,6% y por IVA 49,5%, donde después de la reforma del 2014, el año 2015 se recauda 42,2% de los impuestos por impuestos a la renta y un 48% proviene del cobro del IVA. Si bien la estructura sigue siendo regresiva, es menos regresiva que antes de la reforma del 2014.

Elaboración propia, con datos del SII.

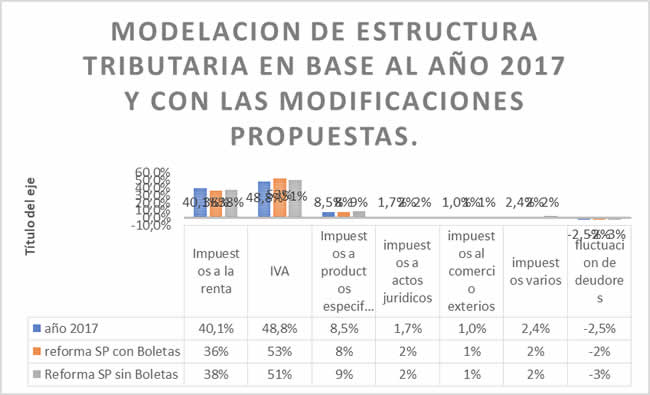

Ahora, si quisiéramos ver el efecto de esta reforma en la estructura del sistema impositivo, vamos a ver que se vuelve más regresivo que lo que tenemos y que, si tomamos el escenario con y sin boletas electrónicas, el efecto es el mismo. Como dijimos, las boletas electrónicas son solo un supuesto de disminución de la evasión y no es la creación de impuestos para compensar los que se destruyen, por lo que el supuesto de equilibrio sobre el sistema es muy poco creíble.

Elaboración propia, con datos del SII y el informe financiero de la Reforma Tributaria presentado por el gobierno el 22 de agosto de 2018.

Finalmente, en el caso de que no se puedan recuperar estos recursos por evasión tributaria a través de la boleta electrónica, el déficit fiscal sería de 753 miles de millones de dólares, es decir, una disminución total de impuestos de un 2,5% con respecto al total, si asumimos que todas las demás proyecciones finalmente se cumplen.

Por ahora, las propuestas presidenciales puede que promuevan el crecimiento en el corto plazo.

Esto, más que nada por un efecto keynesiano sobre el consumo de las personas que se reembolsarán los recursos de la integración. El problema es que su propensión marginal a consumir es menor y por lo tanto, es probable que no tengamos efecto perceptible en el corto plazo.

Además, se podría ver contrarrestado por los impuestos verdes y las plataformas digitales. En el largo plazo, cuando la depreciación acelerada se acabe, no habrá efecto sobre la inversión, pero con una estructura más desigual de distribución de la riqueza, es probable que tengamos efectos negativos sobre el crecimiento, el empleo, los salarios, las finanzas públicas, impactando sobre los programas sociales y reforzando el efecto negativo sobre la desigualdad.

Este proyecto puede ser pan para hoy, pero es definitivamente hambre para mañana.

TEMA PERMANENTE: DESARROLLO ECONÓMICO.

Desde los años noventa en Chile, y en general en toda la región, se puso en marcha un conjunto de políticas económicas, impulsadas por instituciones como el Fondo Monetario Internacional, Banco Mundial y el Departamento del Tesoro de Estados Unidos, que apuntaban esencialmente a la desregulación, privatización, liberalización comercial, disciplina fiscal-monetaria y reformas tributarias, lo que se conoció como el Consenso de Washington.

Este cúmulo de políticas públicas venía con la promesa de llevar a los países latinoamericanos al desarrollo a través de ir acortando las brechas con los países industrializados. Claramente, tales promesas no fueron cumplidas e incluso peor, cuestiones como la distribución de ingresos, la justicia social y otros resultados socioeconómicos fueron peores a lo vivido en décadas anteriores, resultando en una profundización del neoliberalismo (Stallings & Peres, 2011).

En este escenario surgen preguntas como: qué alternativa hay al neoliberalismo y cómo llevar a cabo una estrategia que sea concreta y viable para superarlo en el mediano-largo plazo. En nuestra opinión, una cuestión clave es entender a los salarios como una herramienta para poder avanzar hacia otro régimen económico, lo que a su vez pone en el centro del debate la distribución de ingresos entre trabajadores y capitalistas.

La distribución del ingreso es resultado de un complejo proceso económico y social que, sin embargo, puede ser directamente influido por los hacedores de política pública del gobierno de turno.

Las políticas de distribución pueden ser de dos tipos: pro-capital o pro-trabajo. La primera avoca por una mayor flexibilidad laboral-salarial, menores tasas de sindicalización y negociaciones colectivas, y por una moderación en el crecimiento de los salarios reales. Mientras que la segunda promueve medidas que vayan a reforzar las instituciones del mercado laboral como son: los sindicatos, la negociación colectiva o incrementar el Salario/Salario Mínimo (SM).

Tales políticas tienen dos posibles resultados respectivamente: debilitar el crecimiento de los salarios y por tanto, la participación de estos con respecto al PIB o aumentar los salarios reales y así su participación.

Volviendo al régimen económico, un país que promueve políticas de distribución pro-trabajo, que implican un impacto expansivo sobre el conjunto de la economía se dirá que esta economía presenta un régimen económico wage-led.

Por otro lado, si las políticas pro-capital tienen un impacto expansivo, se dirá entonces que el régimen económico es profit-led (Lavoie & Stockhammer, 2013).

Saber bajo cuál de estos dos regímenes se encuentra nuestra economía no es sencillo, ya que esto depende de su estructura.

Sin embargo, lo que sí podemos decir es que Chile, desde que volvió a la democracia, ha llevado a cabo políticas pro-capital impulsadas por el Consenso de Washington, que como antes se dijo, han tenido un resultado paupérrimo en mejorar las condiciones de vida de los trabajadores.

No obstante, no se puede desconocer que Chile desde los años noventa avanzó en temas como pobreza, inclusión social, disminución (baja) de la desigualdad y mejoras en el ámbito productivo.

Pero aún, el Chile de hoy presenta cuestiones como: un elevado índice Gini en comparación con los países del OCDE; cerca del 50% de los trabajadores según la última ESI percibe ingresos bajo los 350 mil pesos; el porcentaje de la población en situación de pobreza por ingresos (extrema y no extrema) y pobreza multidimensional es de un 11,7% y 21% según la encuesta CASEN 2015 respectivamente; el 1% más rico de la población percibe un poco más de un 20% de los ingresos totales (López, Figueroa , & Gutiérrez, 2013); y existe un alto nivel de desagregación y desigualdad en salud, educación y vivienda, aristas claves para para el bienestar social. Todo esto al alero de un SM que representa apenas un 35% del salario medio, un 21% del PIB per cápita mensualizado y una participación de los salarios en el ingreso total (PIB) de la economía de un 41% para el año 2016, número muy alejado de países de la OCDE que están cerca del 60-65%.

En este contexto, es clave entender los aumentos salariales y de SM -legislación que establezca un salario mínimo más alto que empuje hacia arriba toda la estructura salarial (Kaufman, 2010)- como una política distribucional pro-trabajo que permita pujar a la economía hacia a un régimen wage-led, permitiendo que la participación de los salarios aumente, y así tener un efecto expansivo en el crecimiento de la economía.

El Salario/SM es una herramienta fundamental para abrir el debate sobre qué tipo de régimen económico queremos como sociedad, uno llevado por las ganancias del capital del lado de la oferta, o uno llevado por los salarios de los trabajadores por el lado de la demanda.

LA RUTA LABORAL DEL GOBIERNO: UN CAMINO INTRANSITABLE PARA LOS TRABAJADORES Y TRABAJADORAS.

.

El gobierno del Presidente Sebastián Piñera asumió la conducción del país el 11 de marzo del año 2018 de la mano del prometedor slogan de campaña: “juntos construiremos tiempos mejores”.

Después de una campaña presidencial enfocada en la crítica hacia las políticas y reformas del gobierno anterior, el presidente Piñera le prometió a Chile que con él, sus políticas y reformas, llegaría el desarrollo a nuestro país y con ello, se duplicaría la capacidad de crear nuevos empleos, mejorando su calidad y aumentando significativamente la tasa de incremento de los salarios.

Su gobierno, generaba así la expectativa de un país con mayores tasas de crecimiento, una economía robustecida por la gestión de la derecha en el poder y abundante creación de empleos y aumentos de salarios, dada la afinidad ideológica del mundo empresarial con el nuevo gobierno, lo que implicaría un importante incentivo a la inversión de capital privado.

Sin embargo, a prácticamente seis meses de su asunción, dichas promesas parecen tropezar con la siempre porfiada realidad, la que de tiempo en tiempo nos recuerda que la vida social no se construye solo con frases o buenas intenciones, sino que requiere de decisiones que tengan la capacidad de transformarla.

Si bien desde la asunción de Piñera la economía y los niveles de inversión han repuntado , llevando a algunas autoridades a celebrar, señalando impetuosamente que “el crecimiento económico de Chile avanza por el camino correcto” , lo cierto es que aquellas halagüeñas cifras parecen no encontrar un correlato en el mundo del trabajo.

Muy por el contrario, se cierran empresas y los números dan cuenta de una percepción ciudadana que ve deteriorada las expectativas sobre el funcionamiento de la economía (últimas encuestas Cadem y Criteria Research).

El cierre de grandes empresas como Maersk Containes Industry, constructora CIAL, Pastas Suazo, Diario La hora, Revista Paula, Revista Qué Pasa y Empresa Iansa Linares, junto a las últimas cifras de desempleo , dan cuenta de una economía incapaz de mejorar las cifras asociadas al empleo asalariado.

Asimismo, la guerra comercial entre China y Estados Unidos, que sin duda ha de golpear la economía mundial, sobre todo a la inversión, al precio de los commodities, tales como el cobre, y a las condiciones financieras de los países emergentes, amenazan con poner en aprietos a un Presidente que no encuentra las herramientas para mejorar la capacidad de nuestra economía de generar empleos en el corto plazo.

El presidente ha reconocido esta realidad, sin embargo, ha esquivado su responsabilidad señalando que “las causas no son atribuibles a este gobierno, sino que ellas venían de muy atrás” . Así, vuelve a reiterar el discurso de campaña, a través del cual responsabiliza a la gestión económica y a las reformas estructurales emprendidas por el gobierno de la Nueva Mayoría, como las grandes culpables.

Sin embargo, dicho argumento parece comenzar a agotarse, pues es innegable que en condiciones económicas externas más dificultosas, el gobierno de la ex presidenta Bachelet pudo mantener estable el desempleo.

A pesar de todo esto, hay algo en lo que el presidente no se equivoca, ya que efectivamente las causas de este fenómeno (crecimiento que no genera trabajo decente), vienen de muy atrás. A nuestro entender, es el modelo económico neoliberal el que ha llegado a sus límites.

Un modelo de desarrollo rentista, extractivista y neoliberal, cuyas bases se encuentran pétreamente resguardadas en las normas de una Constitución Política ilegitima, que la derecha se ha negado sistemáticamente a cambiar. Un modelo económico que ante su incapacidad de generar empleo y buenos salarios, reduce los costos del trabajo, a través de la precarización y la desprotección.

La Central Unitaria de Trabajadores lo sostiene en su Plataforma de Lucha 2017 – 2021, construida territorialmente: “Chile requiere un nuevo modelo de desarrollo, que tenga como principal diferencia un crecimiento con límites, distinto al modelo de desarrollo depredador y rentista actualmente existente en nuestro país.

Hay que transitar del actual modelo basado en la extracción de recursos naturales a un nuevo modelo de industrialización y servicios que dé valor agregado a nuestro trabajo y productos; en definitiva, que diversifique la matriz exportadora, en donde el crecimiento tiene sentido como un bien de todos y todas, que posibilita el bienestar en todos los niveles sociales y no sólo, la ganancia de unos pocos”.

Sin embargo, Piñera parece buscar las explicaciones de esta zozobra económica y social en otros lugares. En efecto, el Presidente y sus Ministros constantemente siguen recurriendo a la crítica de las políticas y reformas del ex gobierno como elementos claves de su incapacidad para sacar a Chile de esta realidad. Incluso el Ministro del Trabajo irresponsablemente intentó culpar a los trabajadores de algunas decisiones empresariales que culminaron con despidos:

“Hay negociaciones que terminan siendo demasiado generosas para los trabajadores, que no toman en cuenta el factor competencia, porque para terminar la paralización se termina dando más y la empresa termina cerrando”.

Acompañado de dicho relato, el Gobierno insiste en políticas públicas de corte neoliberal, presentando un proyecto de ley de supuesta “modernización tributaria”, cuyo corazón es volver a reintegrar el sistema tributario, haciendo retroceder redistributivamente la reforma aprobada en el gobierno anterior.

Asimismo, Piñera insiste en negarse a debatir con los actores sociales los reajustes anuales del salario mínimo, aquellos que reciben los trabajadores y trabajadoras más desprotegidos, tratando de imponer a la mayoría parlamentaria, de forma tozuda, un veto presidencial que pretendía evitar la discusión sobre este tema, durante los casi tres años que le restan de gobierno.

Por otro lado, tanto los empresarios, como el Gobierno, invocan reiteradamente una supuesta rigidez de nuestra legislación laboral como la causante fundamental de la incapacidad que muestra la economía para generar trabajo decente.

Así, se anuncia una nueva Estrategia Nacional de Empleo, que con el pretexto de adecuar el mundo del trabajo a las nuevas realidades tecnológicas y de automatización, termina siendo un anuncio sobre flexibilidad en las relaciones laborales de los jóvenes, adultos mayores y trabajadores a distancia. Por ello, la Central Unitaria de Trabajadores ante su presentación sostuvo:

“No escuchamos ninguna propuesta concreta para generar empleo. Nos quedamos con un sabor amargo, creemos que aquí se plantea un diálogo para la foto, que no es efectivo, que escucha, pero que finalmente no incorpora la propuesta de los trabajadores”.

Así las cosas, se va trazando una hoja de ruta gubernamental, a partir de la cual, de forma sigilosa, se trata de reinstalar las fracasadas tesis del Chorreo y la Flexibilidad Laboral, ambas como respuestas reveladas a todos los males del mundo del trabajo.

Sin embargo, lo cierto es que con el argumento de la precariedad e informalidad, se van justificando modalidades de contratación asalariada que reducen y en algunos casos eliminan derechos laborales históricamente conquistados por los trabajadores y trabajadoras (Contrato por Hora, Estatuto Laboral Joven, Estatuto Adulto Mayor, Trabajo a distancia etc.).

En ese orden de ideas, la derecha vuelve a tratarnos de convencer que la pregunta no es por qué el modelo económico neoliberal es incapaz de generar trabajo decente, sino que nos propone la destrucción de los componentes del trabajo decente, para que el modelo económico neoliberal siga vigente.

En lo jurídico, se instala la noción de un derecho del trabajo enfocado en la sola creación de empleo, desprovisto de cualquier papel enfocado en la defensa de los derechos de los trabajadores y trabajadoras.

Con ese contexto de incertidumbre económica y social, el gobierno de Sebastián Piñera instala su agenda económica – social, con propuestas de marcado acento neoliberal, las que no son otra cosa que una vuelta a “la polarización entre empleos seguros y bien valorados y una constelación de empleos periféricos, precarios y subcontratados”.

Sin embargo, esta hoja de ruta laboral que la derecha chilena nos muestra como novedosa ante la ciudadanía (“Algunos acá viven obsesionados con el pasado, mientras que los países que más crecen están obsesionados con el futuro”, dijo recientemente el Ministro del Trabajo), lo cierto es que es una estrategia copiada de otros países del orbe, donde los resultados han sido poco halagüeños para los trabajadores y trabajadoras.

Según estudios comparados, en Alemania, reformas como las propuestas por el Gobierno chileno han tenido efectos pocos deseados para el mercado laboral, como son, aumento de trabajos temporales y de trabajadores con bajos salarios.

A nivel europeo, el intento más general por avanzar en propuestas como las de este gobierno se encuentran contenidas en el “Libro Verde para la modernización del Derecho del Trabajo”, de fines de 2006, una declaración de intenciones de cara a próximas normativizaciones comunitarias en la materia”, cuyo eje conceptual adoptaba el nombre ambivalente de “flexiseguridad”.

“La noción funcionará a partir de su enunciación como una especie de fórmula mágica que subrayará la inutilidad sobrevenida del modelo laboral tradicional, esto es, el que se basa en la estabilidad y el reconocimiento de derechos” .

Sin embargo, como se sostuvo en su momento, su intención no era “tanto la superación de los contenidos contractuales y convencionales fordistas y su readecuación ante el nuevo paradigma productivo, sino una clara revisión a la baja en clave economicista de nuestras tutelas ”, con un claro ideologicismo neo-liberal.

Ya hace más de 10 años, la estrategia flexibilizadora era un tema debatido y controvertido en Europa por los actores sociales y económicos implicados, pues, como se sostenía por aquel entonces, “en la práctica, la situación real del empleo flexibilizado ha provocado que hasta la OCDE haya tenido que rectificar su tesis en los informes anuales sobre el empleo.

Ahora afirma que no hay evidencia clara de que el nivel de protección del trabajo en un determinado país tenga relación directa con el nivel de desempleo ”.

Así, ante la incapacidad del gobierno y de la economía por mejorar las cifras del trabajo, se le propone a los trabajadores y trabajadoras chilenas una estrategia cuestionada en otros países.

La apresurada tramitación del proyecto de ley que Modifica el Código del Trabajo en materia de trabajo a distancia y que crea un Estatuto Laboral para Jóvenes que se encuentren estudiando en la educación superior , junto al anuncio de revisión de los instrumentos de fortalecimiento sindical contenidos en la reciente Reforma Laboral, no son más que un intento ideologizado por desregular (abaratar) las condiciones de contratación, so pretexto de mejorar el empleo, soslayando incluso la realidad: nuestra legislación laboral actual, tanto individual, como colectiva, contiene amplios espacios de flexibilidad (tipos de contrato, trabajo a distancia, excepción de límites de jornada, subcontrato, Empresas de Servicios Transitorios, Sistemas Excepcionales de Jornadas, jornada parcial, pactos sobre condiciones especiales de trabajo etc.).

Así las cosas, resulta imprescindible que los actores sociales (en esto la Central Unitaria de Trabajadores ha jugado un papel fundamental), vayan develando los propósitos y contenidos de las iniciativas gubernamentales, asumiendo su confrontación radical y colocando los objetivos sociales (y no los del mercado), al centro de la construcción de nuestro país. La organización de los trabajadores, es decir, el Sindicato, en este escenario tiene un rol clave, pues “debe tener discurso sindical, en lo político y también en lo cultural, quebrando las tesis neoliberales que sostienen que un sistema dotado de derechos y garantías es incompatible con un crecimiento económico competitivo” .

Fuente: ICAL

{kind=link}