Por Centro de Políticas para el Desarrollo de la Facultad de Administración y Economía, Universidad de Santiago

Después de la dinámica recuperación de la crisis de 2009 acaecida a partir del segundo trimestre de 2010 -entre 2010 y 2012 el crecimiento promedio anual del PIB fue de 5,7%- hacia el primer trimestre de 2013 la economía chilena inició una desaceleración. Creció sólo un 4,1% el año pasado. Desde entonces la economía crece por debajo de su potencial, que se calcula en 4,8% anual por un panel de expertos convocado por el Ministerio de Hacienda y entre 4 y 4,5% por el Banco Central, lo que pone en tela de juicio la eficacia de la política económica para evitar una “brecha de producto” entre el producto potencial y el producto efectivo por insuficiencia de la demanda agregada.

Así, en 2013 se inició un nuevo ciclo marcado por una fuerte desaceleración de la inversión y moderada del consumo, con una demanda externa fluctuante. Salvo un repunte importante hacia fin de año, el crecimiento se situará probablemente cerca del 2%, como ha concluido el Banco Central en su drástica reevaluación del crecimiento de 2014 en el Informe de Política Monetaria de septiembre de 2014.

Los datos de PIB trimestral

El registro de cuentas nacionales publicado el 18 de agosto por el Banco Central dio cuenta de un crecimiento en el segundo trimestre de 2014 del PIB real en 12 meses de sólo un 1,9%, a comparar con el 2,4% del primer trimestre. La cifra desestacionalizada indica un escaso 0,2% de crecimiento en el segundo trimestre de 2014 con respecto al trimestre previo, en contraste con el crecimiento de 0,6 del primer trimestre. Cabe recalcar que el segundo trimestre de 2013 registró una leve caída del PIB respecto al trimestre anterior, luego se produjo un repunte en el tercero y más tarde una nueva leve caída en el cuarto trimestre del año. Recordemos que dos trimestres seguidos de caída del PIB configuran una recesión.

El resultado descrito se explica desde el lado de la oferta por el débil desempeño de la mayoría de los sectores productivos. Salvo la pesca y la electricidad, gas y agua, las actividades sectoriales exhibieron caídas o bien aumentos leves. Se contrajeron las actividades agropecuario-silvícolas, la minería, la industria manufacturera, la construcción, el comercio, los restaurantes y hoteles y el transporte, sectores que en parte corresponden a producción para exportación, pero sobre todo a producción para el mercado interno.

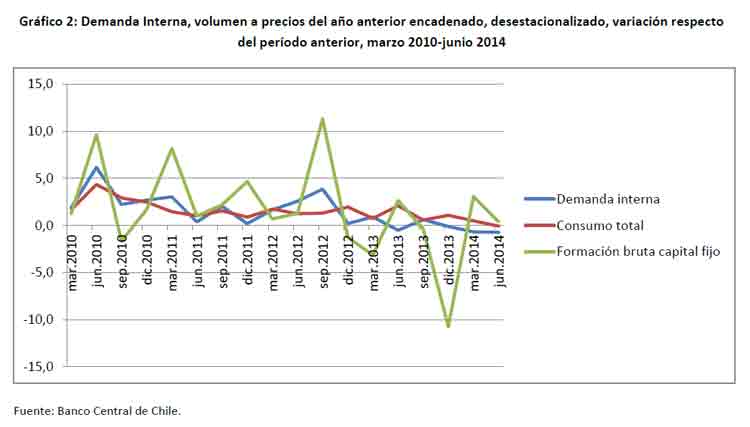

Desde el lado de la demanda, la clave de la desaceleración de la economía no está actualmente en el sector externo sino en la demanda interna, que registra tres trimestres seguidos de caída (de los cuales dos ocurrieron durante el gobierno de Sebastián Piñera). Aunque las exportaciones cayeron en volumen en el segundo semestre de 2013, experimentaron una recuperación en el primer semestre de 2014 y son el componente de la demanda agregada que ha empujado el carro en los dos últimos trimestres, junto a la inversión, que ha mostrado un cierto crecimiento en lo que va de 2014. Estos factores han salvado a la economía de una recesión.

Globalmente, la demanda interna viene perdiendo dinamismo desde el segundo semestre de 2012, luego de una fuerte recuperación en 2010, con una inversión que tuvo una brusca caída en el segundo semestre de 2013 y un consumo que se mantuvo creciendo a tasas relativamente elevadas pero también declinantes, al punto de retroceder en el segundo trimestre de 2014. En el segundo trimestre de 2014 la demanda interna sufrió una caída de un -0,7% en términos desestacionalizados. La actual desaceleración es esencialmente una del consumo de los hogares.

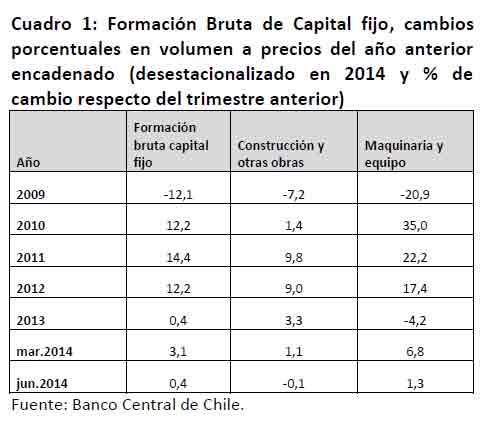

La formación bruta de capital fijo, luego de una fuerte caída en 2009, venía creciendo a tasas de dos dígitos desde el primer trimestre de 2010 hasta el primer semestre de 2013, año en que esta variable promedió un estancamiento luego de una caída de -10% en el tercer trimestre. En el período 2010-2012 la mitad del crecimiento del PIB fue consecuencia del dinamismo de la inversión.

El freno de la inversión se explica por diversos factores, en especial por la maduración del ciclo de inversión ligado a la minería, la depreciación del tipo de cambio real, que encarece los bienes de capital importados, y la caída que mostró la inversión pública en el último cuarto del año 2013, junto a un freno en la construcción. Luego de su caída de -4,2% en 2013, la inversión en maquinaria y equipo ha tendido a repuntar en el primer semestre de 2014, tal como lo registra la variación real de los flujos desestacionalizados respecto del trimestre anterior.

La minería dejó de ser el principal foco de atracción de los inversionistas extranjeros al madurar las inversiones decididas desde 2004, una vez iniciado el ciclo alcista del cobre, que llegó a cuadruplicar su precio por una demanda asiática en plena expansión y una oferta global del mineral que crece a ritmos más lentos, dados los tiempos de maduración de las inversiones. Expresión de lo anterior es que en 2013 los flujos de inversión extranjera directa hacia la minería llegaron a un monto de sólo US$ 2.295 millones, mientras en 2012 habían sumado cerca de US$ 13.000 millones.

La caída de la inversión extranjera en minería se origina en la decisión de las empresas del sector de suspender nuevos proyectos de cobre en escala global, limitándose a realizar solo las más rentables. Esta conducta generalizada es producto del menor precio del cobre, muy inferior a sus niveles de tres años atrás, cuando llegó a cotizar sobre los US$ 4 la libra, junto a aumentos en los costos y caídas en las leyes del mineral.

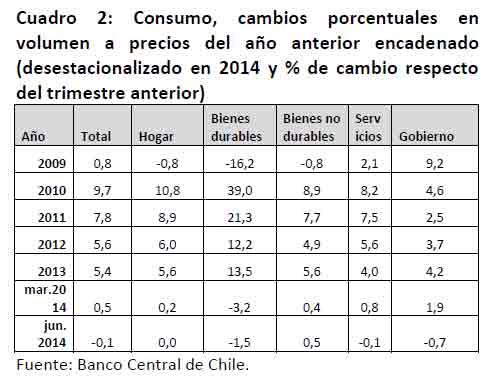

En tanto, el consumo total creció fuertemente en 2010, luego de estancarse en la crisis de 2009 y más tarde expandirse a tasas altas pero declinantes hasta 2013, para finalmente caer levemente en términos reales por primera vez desde 2009 (en -0,1% respecto del trimestre anterior) en el segundo trimestre de 2014.

El consumo de los hogares, principal componente del consumo total, sigue básicamente el patrón de conducta descrito, mientras el volátil consumo de bienes durables (que llegó a crecer en nada menos que 39% en 2010 y todavía 13,5% en 2013) fue el principal causante del debilitamiento en el gasto de consumo de los hogares en 2014, experimentando incluso caídas en los dos primeros trimestres del año. Además, el consumo de bienes no durables y de servicios registró un brusco freno en lo que va de 2014. 7

El consumo de gobierno creció poco en el primer trimestre y simplemente cayó en el segundo trimestre, sin que haya jugado rol contra-cíclico alguno, como el que activamente experimentó en la crisis de 2009.

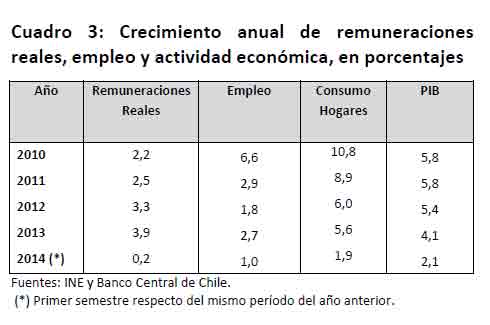

Las remuneraciones reales se estancaron en el primer semestre, ayudando a contraer la actividad económica. Sin embargo, experimentaron una cierta recuperación en julio, debida en parte a la entrada en vigencia del reajuste del salario mínimo, y crecieron en 1% en el mes y en 2,4% en doce meses, contra un estancamiento en junio y sólo un 1,8% de incremento entre junio 2014 y junio 2013. El crecimiento de esta variable fue de 2,4% en 2013 y de 4,7% en 2012. El estancamiento de las remuneraciones reales ha venido impactando decisivamente en la demanda de consumo de los hogares y en la actividad global y es la fuente primigenia de la desaceleración en curso.

El Indicador Mensual de Actividad Económica (Imacec) de julio, publicado por el Banco Central el 5 de septiembre, registró una variación de 0.9% en doce meses (contra un 0,8% en junio y un 2,3% en abril y mayo), afectado por la caída de la industria manufacturera y del comercio mayorista y automotor y alimentado positivamente por el mayor valor agregado de los servicios y de la actividad minera. Con el resultado de julio la actividad acumuló un incremento de 2% en los primeros siete meses del año.

La serie desestacionalizada, que permite una apreciación más precisa de la evolución coyuntural, presentó un vuelco positivo en julio al aumentar en 0,5% respecto a junio, mientras en junio había caído en -0,8% respecto a mayo. El vuelco del Imacec a la baja, desde niveles superiores al 4% anual a registros cercanos al 2% anual o menos, se produce en octubre de 2013, luego de una caída de la actividad mensual en septiembre respecto al mes anterior.

En definitiva, el Banco Central recortó el 3 de septiembre su estimación de crecimiento para 2014 a un rango de entre 1,75% y 2,25% desde el 2,5%-3,5% previsto en junio, y pronosticó que el próximo año la economía se expandirá entre un 3% y un 4%.

Un perfil estilizado de la secuencia causal que explicaría la evolución macroeconómica reciente es el siguiente: al estancarse las remuneraciones reales y declinar la creación de empleo, al agotarse los efectos del impulso fiscal de 2009 y el originado por el terremoto de 2010, se provoca un estancamiento del consumo de los hogares en bienes no durables y servicios (el componente de bienes durables tiene su propio ciclo con mucho mayor volatilidad) que arrastra hacia abajo, dado que es el principal componente de la demanda agregada, al PIB, la creación de empleo y las remuneraciones reales, realimentándose una espiral recesiva.

La inversión evoluciona con ciclos propios y exógenos en su componente minero y su comportamiento ha resultado errático, mientras su componente de construcción y obras públicas declina, contribuyendo a deprimir el crecimiento del PIB. A su vez, éste ha sido afectado por la evolución de las exportaciones brutas y netas, primero negativamente en gran parte de 2013 y luego positivamente en lo que va de 2014, y es en todo caso una variable exógena, afectado parcialmente por el efecto precio determinado por el tipo de cambio.

Como se observa, esta secuencia causal poco tiene que ver con las interpretaciones según las cuales el deterioro económico estaría vinculado al clima político y al hecho que la presidenta Michelle Bachelet haya decidido realizar reformas. El nuevo gobierno se encontró con una mala fase de un ciclo económico que viene desarrollándose desde la segunda parte del gobierno de Sebastián Piñera, sin que se hubiera actuado a tiempo por las anteriores autoridades.

La necesidad de una política económica reactivadora

La política económica pertinente para la próxima etapa parece ser la de concentrar esfuerzos en reactivar el consumo sin provocar efectos colaterales indeseables, especialmente en materia de inflación y desequilibrios externos, cuyo comportamiento de corto plazo es en la actualidad más bien favorable para operar una política de reactivación.

En primer lugar, supone actuar a través de la política monetaria rebajando la tasa de interés de referencia (lo que ha venido ocurriendo y debiera intensificarse hasta niveles como los de 2009), cuyo efecto es (siguiendo en parte un modelo estándar a lo Mundell-Fleming) el de estimular la inversión, especialmente en la construcción de vivienda, y en alguna medida el consumo, directamente y a través del efecto multiplicador en empleo e ingresos que probadamente genera y, simultáneamente, inducir una cierta devaluación del peso (lo que también viene ocurriendo), con el efecto de mejorar los precios relativos de los sectores transables internacionalmente y su competitividad.

En segundo lugar, supone una política fiscal que sobre-ejecute presupuestariamente la inversión pública directa en lo que queda de 2014 y llegue a la brevedad a un acuerdo de reajuste anual del sector público unos cuatro a cinco puntos sobre la inflación prevista, mientras programe un presupuesto 2015 con al menos 1% de PIB de déficit estructural, dejando la meta de obtener un balance estructural para más adelante.

Recordemos que el gobierno de Sebastián Piñera se propuso terminar su administración con un déficit estructural de 1%, pero en 2013 éste se acercó al balance estructural y terminó con un 0,5% del PIB, sub-ejecutando el presupuesto -especialmente en inversión pública- y contribuyendo de ese modo a acentuar la desaceleración con la que se encontró el gobierno de la presidenta Bachelet y que se hubiera producido aunque no se hubiera propuesto realizar reforma alguna.

{kind=link}