Este lunes, el Instituto Nacional de Derechos Humanos hizo entrega del Informe Anual llamado «Situación de los Derechos Humanos en Chile 2016» a la Presidenta Michelle Bachelet. En el capitulo relativo a los derechos económicos, políticos y sociales, el informe sostiene que el sistema de AFP no cumple con los estándares internacionales de derechos humanos.

El informe «Situación de los Derechos Humanos en Chile 2016» revela que un 50% de los jubilados recibe un tercio de sus sueldos y que que el valor mediano de pensiones de vejez autofinanciadas alcanzó $ 37.667 entre el 2007 y 2014. Vale decir, el 50% puede financiar una pensión igual o menor a $ 37.667.

Este monto equivale a 16,7% del salario mínimo de 2014, así como al 26,2% de la línea de pobreza per cápita y al 39,3% de la línea de pobreza extrema per cápita, en ambos casos considerando un hogar unipersonal.

Establece también que la tasa de reemplazo mediana de las pensiones autofinanciadas sobre el ingreso de los últimos 10 años antes de jubilar es de 34% (la tasa de reemplazo promedio es de 51%). Es decir, el 50% de los jubilados recibe prácticamente un tercio de sus ingresos laborales como pensión. Al incorporar el APS, la tasa de reemplazo mediana llega al 45%.

«Esa es una preocupación del instituto, en esto nos olvidamos de que la seguridad social es un derecho humano. No puede ser que estemos tolerando un modelo que permita o que lleve a una persona jubilada a la línea de la pobreza. Es algo que no cuadra desde el punto de vista de los DD.HH.» apuntó el director del Instituto Nacional de Derechos Humanos, Branislav Marelic.

A juicio de Marelic, es necesario, independiente del método que se ocupe, garantizar una vejez digna para los chilenos:

«Lo que decimos es que el sistema debe tener consideraciones de dignidad y garantizar una pensión adecuada. El actual modelo lo que indica es que cuando una persona tenga que jubilar inmediatamente pasa a ser pobre, eso no puede ser e indica que algo en el sistema no está funcionando”.

En ese sentido, el director del INDH agregó:

“El sistema se tienen articular para que la vejez sea digna y ese es un derecho humano, nosotros no tenemos una propuesta respecto del modelo, pero creemos que el que se ocupe debe garantizar este derecho”.

Añadió que el actual sistema heredado de la dictadura cívico militar “está generando efectos que son preocupantes y que efectivamente vulnerarían derechos reconocidos en tratados internacionales.

A continuación, ofrecemos íntegro el capítulo del informe anual del INDH relativo al sistema de pensiones, el cual entrega todos los antecedentes que hay que saber, desde la perspectiva de los derechos económicos, políticos y sociales, a menudo los grandes olvidados de los derechos humanos

DERECHO A LA SEGURIDAD SOCIAL: SISTEMA DE PENSIONES

ANTECEDENTES

La reforma previsional de 2008, mediante la Ley 20.255, creó el Sistema de Pensiones Solidarias SPS) e incorporó medidas para paliar las brechas de género existentes. No obstante, desde hace varios años ha ido cobrando fuerza el descontento social en este ámbito, en particular debido al monto de las pensiones que se entregan. Las concurridas marchas bajo la consigna “No + AFP”, tanto en Santiago como en diversas regiones del país, dan cuenta de una demanda en este ámbito, que al menos para los y las coordinadores del movimiento social aboga por el retorno a un sistema de pensiones de reparto solidario, tripartito (con aportes estatales, de los empleadores y las personas trabajadoras) y administrado por el Estado.

El malestar de la ciudadanía se incrementó al conocerse las irregularidades en el pago de pensiones por parte de la Dirección de Previsión de Carabineros (DIPRECA), entre otras, a la ex-Subdirectora Técnica de Gendarmería, que ascendía a más de $ 5 millones. Debido a la reacción pública frente a esta situación se develó que de 2010 a la fecha DIPRECA ha cursado 433 pensiones, un tercio de estas supera el límite legal de 60 UF mensuales.

A raíz de esto, Contraloría ordenó en agosto pasado invalidar las pensiones de 11 exfuncionarios/as de Gendarmería. Ello llevó al Consejo de Defensa del Estado a presentar en octubre de 2016 una querella en contra de las personas que resulten responsables por la comisión del delito de fraude al Fisco por las pensiones irregulares de Gendarmería.

No obstante, lo que subyace en esta discusión es, en realidad, la necesidad de que el Estado revise las condiciones en que se aplica en la práctica aquel principio que permite hacer distinciones legítimas en las pensiones que se pagan, según las características de ciertos tipos de funciones y trabajos.

Si bien dichas distinciones no son necesariamente arbitrarias, la práctica ha derivado en una situación de excesiva disparidad que requiere ser analizada.

En 2011 la OIT criticó el modelo chileno de capitalización individual y alertó acerca de la inobservancia de las normas de seguridad social del Estado. En particular, señaló que “los planes de pensiones basados en la capitalización del ahorro individual administrado por fondos de pensiones privados se estructuraban sin tener en cuenta no solo los principios de solidaridad, participación en los riesgos y fi nanciación colectiva, que constituyen la esencia de la seguridad social, sino también los principios que propugnan una gestión transparente, responsable y democrática del sistema de pensiones con la participación de los representantes de los asegurados.

La Comisión de Expertos señaló en su Informe General de 2009 que estos principios sustentaban todas las normas de seguridad social y de asistencia técnica de la OIT y que ofrecían garantías adecuadas de viabilidad financiera y de desarrollo sostenible de la seguridad social; por el contrario, descuidarlos exponía a los miembros de los regímenes privados a mayores riesgos financieros al tiempo que suprimía las garantías del Estado”1.

En septiembre de 2015 se dio a conocer el Informe Final de la Comisión Asesora Presidencial sobre el Sistema de Pensiones, conocida como Comisión Bravo. La Encuesta de opinión y percepción del Sistema de Pensiones en Chile, encargada por esta Comisión, reafirmó que la visión respecto de la capitalización individual y la labor de las Administradoras de Fondos de Pensiones (AFP) es predominantemente neegativa: 72% de las personas considera que “solo un cambio total al sistema de AFP ayudaría a mejorar las pensiones”; 66% considera que “las bajas pensiones son responsabilidad de las AFP”, 60% está muy en desacuerdo con la expresión “me da tranquilidad que las AFP administren los ahorros de pensión”. Según este mismo estudio, las AFP son la cuarta institución en la que menos confía la gente después de los partidos políticos, el Congreso y las Isapres. Además, 79% de las personas que emitieron opinión está de acuerdo con crear una AFP estatal y 69% se cambiaría si ella existiera (Statcom, 2014).

En particular acerca de la situación de las personas adultas mayores, la Cuarta Encuesta Nacional sobre la Inclusión y Exclusión Social del Adulto Mayor en Chile 2015 muestra que “[i]ncluso para aquellos que pertenecen a capas socioeconómicas más acomodadas los costos médicos, las limitadas coberturas de los sistemas de protección y los bajos montos de sus pensiones desencadenan o incrementan su precariedad. No hay júbilo al jubilar y los años ganados de vida se pueden vivir como pérdidas” (Thumala, Arnold, Massad, & Herrera, 2015, pág. 13). Además, se señala que la mayoría de las personas encuestadas –si bien tiene poco conocimiento del sistema de pensiones– “considera que las AFP no han realizado una adecuada gestión de los ahorros previsionales, son insuficientes para financiar un nivel de vida y considera que el Estado es quien tiene la labor de hacerse cargo de las bajas pensiones a través de impuestos” (Thumala, Arnold, Massad, & Herrera, 2015, pág. 39).

Las expectativas respecto del rol del Estado también se vieron reflejadas en la Encuesta Nacional de Derechos Humanos 2015, realizada cada dos años por el INDH, donde el derecho a una jubilación y pensión digna fue considerado una responsabilidad estatal por el 73,1% de la población (INDH, 2015).

En octubre, mediante una declaración pública, el Consejo del INDH recordó que “el Estado chileno tiene la obligación de adoptar las medidas que sean necesarias para asegurar un sistema de pensiones digno, que en tanto componente del derecho a la seguridad social, refl eje los acuerdos sociales de solidaridad y responsabilidades compartidas de protección de la vejez”2.

Por esta razón, “considera fundamental que se introduzcan cambios en el sistema previsional, de modo que las pensiones aseguren una vida digna; se garantice el derecho a escoger el sistema revisional; y se ponga término a las situaciones de inequidad que el actual sistema ha generado, en particular aquellas existentes entre las pensiones que reciben las mujeres y los hombres”3. Además señaló que “el INDH espera que estos criterios de derechos humanos sean considerados por los distintos órganos del Estado, así como por los actores involucrados en el debate de los proyectos de reforma del sistema previsional en Chile actualmente en tramitación por el legislativo o anunciados por el ejecutivo”4.

A modo de dar continuidad a la revisión realizada por el INDH en 2012 respecto de la situación del derecho a la seguridad social, este apartado actualizará el diagnóstico de la situación de las pensiones de las personas adultas mayores desde una perspectiva de derechos humanos, describiendo las pensiones recibidas en el ámbito civil y uniformado, revisando las propuestas de la Comisión Bravo al respecto.

Además, se realizará un seguimiento a las recomendaciones realizadas por el INDH, de manera de rescatar los avances ocurridos en los últimos años.

ESTÁNDARES INTERNACIONALES DE DERECHOS HUMANOS Y NORMATIVA NACIONAL SOBRE PENSIONES

El derecho internacional de los derechos humanos reconoce el derecho a la seguridad social en diversos instrumentos, tanto vinculantes como no vinculantes para el Estado de Chile.

En términos generales, y en el marco del sistema de Naciones Unidas, la Declaración Universal de Derechos Humanos establece que:

1 “[…] toda persona, como miembro de la sociedad, tiene derecho a la seguridad social y a obtener mediante el esfuerzo nacional y la cooperación internacional, habida cuenta de la organización y los recursos de cada Estado, la satisfacción de los derechos económicos, sociales y culturales, indispensables a su dignidad y al libre desarrollo de su personalidad” (art. 22).

Por su parte, el Pacto de Derechos Económicos, Sociales y Culturales (PIDESC) establece que los Estados Parte “reconocen el derecho de toda persona a la seguridad social, incluso al seguro social” (art. 9). Además, señala que:

“Cada uno de los Estados Partes en el presente Pacto se compromete a adoptar medidas, tanto por separado como mediante la asistencia y la cooperación internacionales, especialmente económicas y técnicas, hasta el máximo de los recursos de que disponga, para lograr progresivamente, por todos los medios apropiados, inclusive en particular la adopción de medidas legislativas, la plena efectividad de los derechos aquí reconocidos” (art. 2.1).

En el caso de la Convención para la Eliminación de todas las formas de Discriminación contra la Mujer, el art. 11 señala que:

“1. Los Estados Partes adoptarán todas las medidas apropiadas para eliminar la discriminación contra la mujer en la esfera del empleo a fi n de asegurar, en condiciones de igualdad entre hombres y mujeres, los mismos derechos, en particular: [….] e) El derecho a la seguridad social, en particular en casos de jubilación, desempleo, enfermedad, invalidez, vejez u otra incapacidad para trabajar, así como el derecho a vacaciones pagadas”.

En similares términos se reconoce el derecho a la seguridad social en la Convención sobre la Protección de todos los Trabajadores Migratorios y sus Familias (art. 27), y la Convención sobre los Derechos de las Personas con Discapacidad (art. 28), todas ellas ratifi cadas por Chile.

El Comité DESC, órgano que supervigila la aplicación del PIDESC, ha especifi cado el contenido de este derecho por medio de su Observación General N° 6 de 1995 sobre los derechos económicos, sociales y culturales de las personas mayores, así como de la Observación General N° 19 de 2007 sobre seguridad social. En esta Observación General el Comité ha señalado que “[l]a seguridad social, debido a su carácter redistributivo, desempeña un papel importante para reducir y mitigar la pobreza, prevenir la exclusión social y promover la inclusión social”. Junto con ello, el Comité ha manifestado que:

“El derecho a la seguridad social incluye el derecho a no ser sometido a restricciones arbitrarias o poco razonables de la cobertura social existente, ya sea del sector público o del privado, así como del derecho a la igualdad en el disfrute de una protección suficiente contra los riesgos e imprevistos sociales”5.

Además, el Comité ha estipulado que, independiente de la forma en que se provean las prestaciones de seguridad social:

“[…] ya sea en efectivo o en especie, deben ser sufíciente en importe y duración a fi n de que todos puedan gozar de sus derechos a la protección y asistencia familiar, de unas condiciones de vida adecuadas y de acceso suficientes a la atención de salud, como se dispone en los artículos 10, 11 y 12 del Pacto. Además, los Estados Partes deben respetar plenamente el principio de la dignidad humana enunciado en el preámbulo del Pacto, y el principio de la no discriminación, a fi n de evitar cualquier efecto adverso sobre el nivel de las prestaciones y la forma en que se conceden”6.

Por otra parte, el Comité ha destacado también que:

“[…] la obligación de proteger exige que los Estados Partes impidan a terceras personas que interfieran en modo alguno en el disfrute del derecho a la seguridad social. Por terceras partes se entienden los particulares, grupos, empresas y otras entidades, así como los agentes que actúen bajo su autoridad. Esta obligación incluye, entre otras cosas, la de adoptar las medidas legislativas o de otra índole que sean necesarias y eficaces, por ejemplo, para impedir que terceras partes denieguen el acceso en condiciones de igualdad a los planes de seguridad social administrados por ellas o por otros y que impongan condiciones injustificadas de admisibilidad”7.

A lo anterior se agrega que:

“Cuando los planes de seguridad social, ya sean contributivos o no contributivos, son administrados o controlados por terceras partes, los Estados Partes conservan la responsabilidad de administrar el sistema nacional de seguridad social y asegurar que los agentes del sector privado no pongan en peligro un sistema de seguridad social en condiciones de igualdad, suficiente, al alcance de todos y accesible. Para impedir estos abusos, debe establecerse un sistema regulador eficaz, que incluya una legislación marco, una supervisión independiente, una auténtica participación pública y la imposición de sanciones en caso de incumplimiento”8.

Además, respecto de las personas mayores, el Comité DESC ha añadido que:

“[…] los Estados Partes deberían prestar atención a las mujeres de edad avanzada que, por haber dedicado toda, o parte de su vida, a cuidar de su familia, sin haber desarrollado una actividad productiva que les haga acreedoras a percibir una pensión de vejez, o que no tengan tampoco derecho a percibir pensiones de viudedad [sic], se encuentren en situaciones críticas de desamparo. […] Para hacer frente a tales situaciones y cumplir plenamente lo establecido en el artículo 9 del Pacto y en el párrafo 2 h) de la Proclamación sobre el Envejecimiento, los Estados Partes deberían establecer prestaciones de vejez no contributivas, u otras ayudas, para todas las personas, sin distinción de sexo, que al cumplir una edad prescrita, fi jada en la legislación nacional, carezcan de recursos. Por la elevada esperanza de vida de las mujeres y por ser estas las que, con mayor frecuencia, carecen de pensiones contributivas, serían ellas las principales benefi ciarias”9.

Finalmente, el Comité DESC ha subrayado que:

“Los beneficiarios de los planes de seguridad social deben poder participar en la administración del sistema. El sistema debe establecerse en el marco de la legislación nacional y garantizar el derecho de las personas y las organizaciones a recabar, recibir y distribuir información sobre todos los derechos ofrecidos por la seguridad social de manera clara y trasparente”10.

A nivel Interamericano, la Declaración Americana de Derechos Humanos estipula que:

“Toda persona tiene derecho a la seguridad social que le proteja contra las consecuencias de la desocupación, de la vejez y de la incapacidad que, proveniente de cualquier otra causa ajena a su voluntad, la imposibilite física o mentalmente para obtener los medios de subsistencia” (art. XVI).

Mientras, el Protocolo Adicional a la Convención Americana en materia de derechos económicos, sociales y culturales (Protocolo de San Salvador) desarrolla los contenidos de este derecho en su art. 9, estableciendo:

“1. Toda persona tiene derecho a la seguridad social que le proteja contra las consecuencias de la vejez y de la incapacidad que la imposibilite física o mentalmente para obtener los medios para llevar una vida digna y decorosa.

En caso de muerte del benefi ciario, las prestaciones de seguridad social serán aplicadas a sus dependientes.

2. Cuando se trate de personas que se encuentran trabajando, el derecho a la seguridad social cubrirá al menos la atención médica y el subsidio o jubilación en casos de accidentes de trabajo o enfermedades profesionales y, cuando se trate de mujeres, licencia atribuida por maternidad antes y después del parto”.

Por su parte, la OIT cuenta con un conjunto de tratados multilaterales que abordan específi camente la seguridad social.

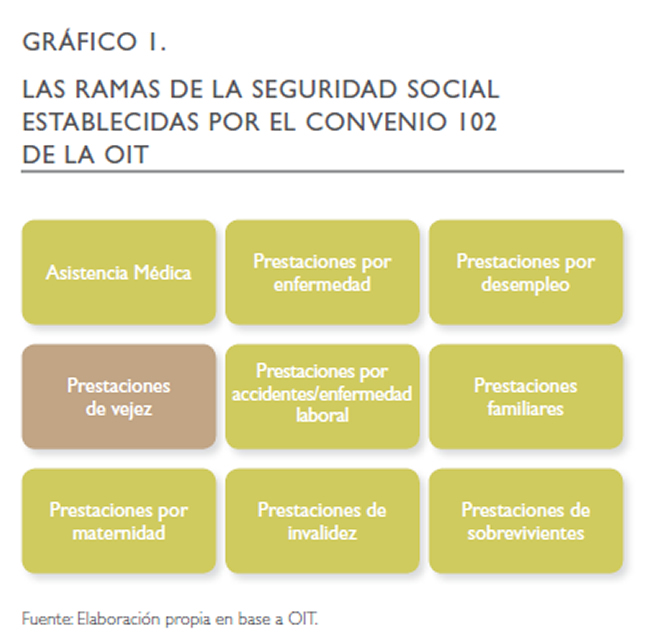

Entre ellos destaca el Convenio N°102 de 1952, considerado norma mínima, que detalla las 9 ramas que se proponen como esquema de base para la configuración de los sistemas nacionales de seguridad social:

i) asistencia médica, ii) prestación por enfermedad,iii) prestación por desempleo,iv) prestación por vejez, v) prestación por accidentes de trabajo,vi) prestación familiar, vii) prestación de maternidad, viii) prestación por invalidez, ix) prestación para sobrevivientes.

Las pensiones son uno de estos pilares, en tanto corresponden a prestaciones sociales por vejez.

En tanto, el Convenio OIT Nº 128 de 1967 establece obligaciones específicas en materia de invalidez, vejez y sobrevivencia.

Ambos convenios, el Nº 102 y el Nº 128, operan como instrumentos guías en materia de financiamiento y organización de los esquemas nacionales de seguridad social, sin embargo, el Estado chileno no ha ratificado ninguno de ellos.

Es importante señalar que estas normas de la OIT configuran las pensiones como un sistema fundamentalmente de prestaciones contributivas, para las y los trabajadores dependientes (asalariados), bajo la exigencia de ciertos mínimos relativamente altos de cotización11.

En principio, estas normas estructuran un sistema de pensiones que no es de acceso universal, que se basa en el varón como sostenedor de la familia y no considera la creciente inserción laboral de las mujeres (OIT, 2002).

El paso hacia la extensión de la seguridad social, y en particular el paradigma de la universalidad, es un asunto relativamente reciente a nivel de la OIT, que aparece en las discusiones de su 89ª Conferencia Internacional del Trabajo del año 200112. De hecho, en las conclusiones relativas a seguridad social adoptadas por esta instancia se reconoce que:

“4. No existe un modelo idóneo único de seguridad social. Crece y evoluciona con el tiempo. Existen regímenes de asistencia social, regímenes universales, regímenes de seguro social y sistemas públicos o privados. Cada sociedad debe elegir cuál es la mejor forma de garantizar la seguridad de ingresos y el acceso a la asistencia médica. Esta elección reflejará sus valores sociales y culturales, su historia, sus instituciones y su nivel de desarrollo económico. La función prioritaria del Estado es facilitar, promover y extender la cobertura de la seguridad social. Todos los sistemas deberían ajustarse a ciertos principios básicos. En especial, las prestaciones deberían ser seguras y no discriminatorias; los regímenes deberían administrarse de forma sana y transparente, con costos administrativos tan bajos como sea factible y una fuerte participación de los interlocutores sociales. La confianza pública en los sistemas de seguridad social es un factor clave para su éxito. Para que exista esa confianza, es esencial una buena gobernanza” (OIT, 2002, pág. 2).

En 2001 la OIT puso en marcha una Campaña Mundial en materia de Seguridad Social y Cobertura para Todos; y el 2008 elaboró la Declaración sobre la Justicia Social para una Globalización Equitativa, donde se define que dentro de los cuatro objetivos estratégicos como componentes inseparables del concepto de Trabajo Decente se encuentra “Mejorar la cobertura y efectividad de la protección social para todos”.

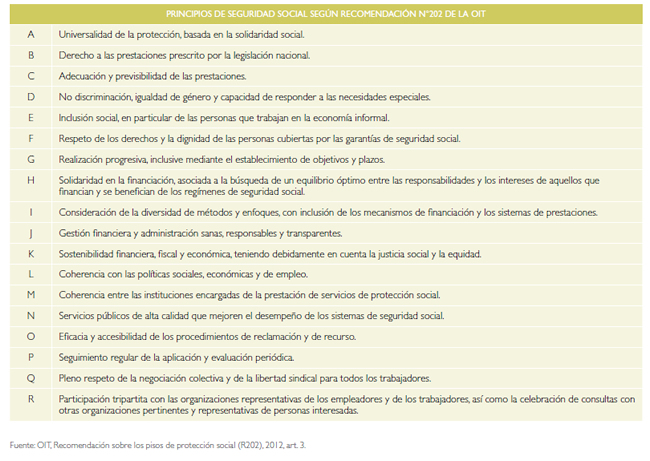

Posteriormente, en 2012 la OIT aprobó la Recomendación Nº 202, cuyos objetivos son a) establecer y mantener, según proceda, pisos de protección social13 como un elemento fundamental de los sistemas nacionales de seguridad social; y b) poner en práctica pisos de protección social en el marco de estrategias de extensión de la seguridad social que aseguren progresivamente niveles más elevados de seguridad social para el mayor número de personas posibles, según las orientaciones de las normas de la OIT relativas a la seguridad social. Para esto, se recomienda que los Estados Miembros apliquen los siguientes principios:

Por último, y aun cuando no tienen fuerza vinculante, existe un grupo de instrumentos regionales que buscan dar contenido al derecho a la seguridad social y plantean estándares al respecto. Entre ellos se encuentra la Declaración Iberoamericana de Seguridad Social de Buenos Aires (1972), el Convenio Iberoamericano de Seguridad Social de Quito (1978), el Tratado de la Comunidad Iberoamericana de la Seguridad Social (1982), la Declaración de Acapulco (1992), el Acuerdo Multilateral de Seguridad Social del Mercado Común del Sur (Decisión CMC N°19/97), el Acuerdo multilateral para la protección en salud de los asegurados en tránsito de las instituciones de seguridad social de Centroamérica (1994) y el Instrumento Andino de Seguridad Social (1997).

A nivel nacional, el art. 19 Nº 8 de la Constitución Política de la República consagra el derecho a la seguridad social, y lo enmarca en el acceso universal al goce de prestaciones básicas uniformes, la obligatoriedad de las cotizaciones y el rol del Estado de supervigilar el derecho a la seguridad social. Si bien no se nombra el derecho a la previsión social como tal, se alude a él al establecer que el régimen previsional es materia de ley (art. 63, Nº 4); al disponer que no podrá aplicarse como sanción la pérdida de derechos provisionales (art. 19, Nº 7 h); al otorgar la atribución especial del Presidente de la República de conceder jubilaciones, retiros, montepíos y pensiones de gracia (art. 32, Nº 11), así como la iniciativa exclusiva para fijar, modificar, conceder o aumentar jubilaciones (art. 65, Nº 4).

En esta materia, el Informe Anual 2012 del INDH señala:

“El reconocimiento del derecho a seguridad social es débil frente al estándar internacional. Por un lado, limita el deber del Estado a garantizar el acceso a las prestaciones de manera uniforme sin establecer que estas deben ser adecuadas, en el caso de la previsión, que permitan la satisfacción digna de las necesidades al momento de la vejez. Por otro lado, relega al Estado a un rol subsidiario, de supervigilancia, delegando en terceros las funciones de facilitar, promover y extender la cobertura, que tal como establece la OIT, le son propias. De acuerdo a los estándares internacionales, el Estado tiene el deber de garantizar el ejercicio del derecho, y por tanto, aun cuando entregue potestades a terceros, ello no lo exime de esta obligación particularmente cuando se trata de personas y colectivos desfavorecidos o marginados que no cumplen los requisitos establecidos por los sistemas privados.

A ello se agrega que el derecho a previsión social está excluido –al igual que otros derechos económicos, sociales y culturales reconocidos en la Constitución– de la acción constitucional de protección frente a actos u omisiones arbitrarias o ilegales que priven, perturben o amenacen su ejercicio. Si bien se puede buscar su exigibilidad mediante vías judiciales ordinarias o mecanismos administrativos, el estándar internacional (art. 25 de la Convención IDH) indica que debe existir un recurso judicial idóneo y expedito para la protección de derechos fundamentales, que en Chile es el recurso de protección del cual el derecho a la seguridad social está excluido. Con ello, toda reclamación frente a la vulneración del derecho está limitada a mecanismos administrativos. Como ha señalado el INDH, “se establece un límite al pleno reconocimiento del derecho en todas sus garantías” (INDH, 2012, pág. 231).

En términos legales, la estructura del sistema actual de pensiones está fijado por el Decreto Ley 3.500 del 4 de noviembre de 1980, que reemplaza el sistema de cajas de previsión anterior a 1980 por uno de capitalización individual administrado por las AFP.

El nuevo sistema, como el anterior, es obligatorio para todas las personas trabajadoras asalariadas y contempla pensiones de vejez, invalidez y sobrevivencia. Los y las trabajadoras independientes pueden afi liarse voluntariamente al nuevo sistema en condiciones similares a los asalariados. La cotización obligatoria es de 10% de la remuneración imponible del/a trabajador/a, más una comisión fi ja y otra variable, quedando a cargo totalmente del trabajador, pues se elimina la cotización del empleador. De esta manera, todos los meses las AFP reciben el 10% de la remuneración imponible de todos los trabajadores formales con contrato de trabajo escrito. Este dinero se invierte a efecto de ganar rentabilidad, pudiendo las AFP invertirlo en Instrumentos financieros del Banco Central de Chile y de la Tesorería General de la República, Bonos de empresas, Acciones de Sociedades Anónimas Abiertas, Depósitos a plazo y bonos emitidos por instituciones financieras, instrumentos financieros en entidades bancarias y empresas extranjeras14.

Al cumplirse los 65 años en el caso de los hombres y 60 años en el caso de las mujeres, se habilita la opción de “pensionarse”, es decir, tomar los fondos individuales que se han acumulado en la cuenta de capitalización y proyectar un monto promedio de la pensión, según sea la cantidad de dinero que se pudo acumular, la esperanza de vida de la persona y otras características individuales.

Posteriormente, el 11 de marzo de 2008, mediante la Ley 20.255, se crea el Sistema de Pensiones Solidarias, el que consta esencialmente de una Pensión Básica Solidaria de vejez (PBS), que es aquella a la que podrán acceder las personas que no tengan derecho a pensión en ningún régimen previsional, siempre y cuando cumplan con los siguientes requisitos: haber cumplido 65 años, pertenecer a un grupo familiar del 60% más pobre de la población y acreditar residencia en el territorio chileno por un lapso no inferior a 20 años continuos o discontinuos15. Esta ley también crea el Aporte Previsional Solidario de vejez (APS), del que son beneficiarias aquellas personas que reciban pensiones bajo el D.L 3.500 y se aplica cuando la pensión base sea de un valor inferior al valor de la pensión máxima con aporte solidario.

Además, quien lo solicita debe cumplir los mismos requisitos exigidos para la pensión básica solidaria. Por último, la ley incorpora una Pensión Básica Solidaria de Invalidez (PBSI) y un Aporte Previsional Solidario de Invalidez (APSI).

La Ley 20.255 introdujo, además, la obligatoriedad de cotizar de las y los trabajadores independientes, cuya implementación se realizaría en tres etapas:

“En una primera etapa, que comenzó el año 2012 y duró hasta diciembre del año 2014, se permitió que las personas optaran por no cotizar, manifestando esta opción a través de una declaración jurada en la página del SII (Servicio de Impuestos Internos); se calcularon las cotizaciones sobre un porcentaje de la renta imponible, el cual aumentó gradualmente desde un 40% a un 100%. En la implementación de la segunda etapa, proyectada para 2015, los t rabajadores independientes deberán efectuar las cotizaciones obligatorias para pensiones y para accidentes del trabajo, sobre la totalidad de su renta imponible, sin la posibilidad de excusarse. La tercera etapa, comienza a partir del año 2018 e incorpora la obligación de cotizar para salud” (Comisión Asesora Presidencial sobre el Sistema de Pensiones, 2015, pág. 69).

Otros ajustes en favor de la población adulta mayor se han realizado mediante la Ley 20.459 del 31 de agosto de 2010, que modifica la Ley 20.225 para agregar los artículos 23 bis y 35 bis con el fi n de disponer que las personas que sean beneficiarias de la PBSI o el APSI puedan, a contar de la fecha en que cumplan 64 años de edad, solicitar la PBS o el APS según corresponda.

Por su parte, la Ley 20.531 del 29 de agosto de 2011 exime total o parcialmente de la obligación de cotizar para salud a los pensionados. Así, establece que, a contar del primer día del tercer mes siguiente a la fecha de publicación de la ley, todas las pensiones que se encuentren percibiendo o que en el futuro perciban los y las beneficiarias del Sistema de Pensiones Solidarias de la Ley 20.255 estarán exentas de la cotización legal del artículo 85 del Decreto Ley 3.500.

La Ley 20.864 resulta ser la más actual en este conjunto de prestaciones. Ella incorpora modificaciones que apuntan a aumentar los ingresos de las y los pensionados mediante la eliminación de la obligación de efectuar cotizaciones de salud a aquellos pensionados mayores de 65 años. Por otro lado, incorpora mecanismos que apuntan a facilitar los trámites de pensiones de vejez, pensiones del pilar solidario y otros beneficios. Dichas facilidades permiten adelantar la tramitación de dichos beneficios y mejorar los ingresos en la vejez.

Mención aparte debe hacerse acerca del marco normativo diferenciado que rige en el país en materia previsional para las personas uniformadas, pues si bien en dictadura se cambió el sistema de pensiones para la población civil16, las “Cajas de Previsión de la Defensa Nacional y de Carabineros (CAPREDENA y DIPRECA) no fueron incluidas en la Reforma de 1981 debido a las condiciones y restricciones políticas del Régimen Militar y hasta la fecha tienen un sistema que es financiado en 91% por el Estado y el 9% restante por imposiciones para pensiones provenientes del personal activo y pasivo” (Comisión Asesora Presidencial sobre el Sistema de Pensiones, 2015, pág. 53).

El sistema previsional de las Fuerzas Armadas está normado por la Ley 18.948 de 1990, Orgánica Constitucional de la Fuerzas Armadas, así como por otra legislación complementaria.

De acuerdo con lo establecido en su artículo 77, se encuentran afectos al régimen previsional y de seguridad social administrado por la Caja de Previsión de la Defensa Nacional (CAPREDENA) el personal de las plantas de oficiales, cuadro permanente, gente de mar, tropa profesional y de empleados civiles de las Fuerzas Armadas (Ejército, Armada y Fuerza Aérea); el personal de reserva llamado al servicio activo; y los alumnos de las Escuelas Institucionales de las Fuerzas Armadas aunque no sean personal de planta.

Según la misma ley, se consideran en este sistema tres tipos de pensiones: de retiro, montepío y de inutilidad. Además, “cuando una persona, que habiendo cotizado previamente en una Administradora de Fondos de Pensiones (AFP) quede afecta al sistema previsional de las Fuerzas Armadas, la AFP debe remitir a la institución de previsión los fondos acumulados en la respectiva cuenta individual. De este modo, el personal puede reconocer en CAPREDENA el tiempo servido como afi liado en la AFP, siempre que los servicios se hubieren prestado en alguna de las calidades que señala la ley” (Benavides & Jones, 2012, pág. 10).

En tanto, el funcionamiento del sistema previsional de las Fuerzas de Orden y Seguridad está normado principalmente en el D.L. Nº 844 de 1975, que crea la Dirección de Previsión de Carabineros de Chile (DIPRECA), la Ley Orgánica de Carabineros de Chile contenida en la Ley 18.961 de 1990 y la demás normativa complementaria.

Según lo establecido en la Ley 18.458 de 1985, se encuentran afectos al régimen de previsión de DIPRECA:

“a) Personal de las Plantas de las Subsecretarías del Ministerio de Defensa Nacional; b) Personal de las Plantas de oficiales, del cuadro permanente y gente de mar y de empleados civiles de las Fuerzas Armadas a que se refiere el artículo 4º del decreto con fuerza de ley Nº 1, de la Subsecretaría de Guerra, de 1968; c) Personal de Reserva llamado al servicio activo; d) Personal de nombramiento supremo y Personal de nombramiento institucional a que se refiere el artículo 11 del decreto con fuerza de ley Nº 2, del Ministerio del Interior, de 1968; e) Personal contemplado en la Planta de oficiales, empleados civiles y servicios generales de Policía de Investigaciones de Chile, a que se refiere el decreto con fuerza de ley Nº 1, de la Subsecretaría de Investigaciones, de 1980; f) Alumnos de las Escuelas Institucionales de las Fuerzas Armadas, Carabineros de Chile y Policía de Investigaciones de Chile, aunque no sean personal de planta, y g) Personal de las Plantas de la Dirección de Previsión de Carabineros de Chile.

El régimen de desahucio de este personal se regirá exclusivamente por las normas contenidas en el decreto ley Nº 2.049, de 1977” (art. 1).

Posteriormente, la Ley 19.195 de 1993, adscribió al personal de las Plantas de Oficiales y Vigilantes Penitenciarios de Gendarmería de Chile al régimen previsional administrado por DIPRECA, con excepción del desahucio. Igualmente se incorporó a dicho régimen a los integrantes de las plantas de profesionales, directivos, administrativos, técnicos y auxiliares que sean destinados en forma permanente a prestar servicios dentro de una unidad penal.

En síntesis, actualmente el régimen previsional administrado por DIPRECA da cobertura al personal de planta afecto de Carabineros, la Policía de Investigaciones (PDI), Gendarmería (GENCHI), además de las cargas familiares de las y los imponentes, los pensionados y montepiadas de las instituciones antes nombradas. Lo establecido en el caso de CAPREDENA en relación con la continuidad de la previsión y al reconocimiento de cotizaciones previas efectuadas en una AFP, se aplica igualmente al caso de DIPRECA de acuerdo con los artículos 2° y 5° de la Ley 18.458 (Benavides & Jones, 2012).

Tanto para CAPREDENA como para DIPRECA su principal función es el pago de pensiones. Para ambas instituciones, los recursos destinados a las pensiones por medio de la Ley de Presupuesto se elevan por sobre el 80% de su presupuesto total (BCN, s/f).

INSTITUCIONALIDAD DEL SISTEMA NACIONAL DE PENSIONES EN CHILE

Antes de 1983, año en que se reforma el sistema de pensiones en Chile, la institucionalidad en la materia se componía de múltiples organismos que gestionaban diversos regímenes previsionales. Al respecto, Patricio Novoa, profesor de Derecho del Trabajo y Seguridad Social de la Universidad Católica, realiza el siguiente diagnóstico:

“En el año 1925 se proyectaban, fundamentalmente, cuatro institutos previsionales. Dos en el sector público: uno civil y otro militar, y dos en el sector privado: uno para obreros y otro para empleados. Inmediatamente de ello comenzó la proliferación de organismos, los que han emergido para grupos especiales, con la finalidad de sustraerse de los regímenes generales y dotarse de un régimen especial, más generoso, con provecho para los grupos, pero con infracción de la solidaridad nacional y perjuicio de las grandes mayorías. En esto radica la verdadera gravedad del problema; pues bien, puede concebirse un régimen administrativo de seguridad social mediante diversidad de organismos de gestión, esto es, con administración plural; pero siempre que tales diversos organismos apliquen las mismas normas, otorguen fundamentalmente los mismos beneficios, bajo los mismos requisitos, etc.; agrupen a una homogénea población asegurada, cada cual con un número adecuado de afiliados que le otorgue una correcta dimensión. […]

Nuestra proliferación administrativa ha sido el producto de las presiones de los grupos interesados, y no solo ha astillado el sistema, sino que juntamente con ello ha creado el caos previsional: cada organismo se rige por normas distintas, otorga beneficios bajo distintas condiciones y requisitos, por montos o porcentajes también diferentes, recibe distintos porcentajes de cotización tanto de empleadores como de trabajadores, los beneficios no son los mismos, reconocen sistemas financieros diferentes, etc. Agrava aún más la situación, la circunstancia de que dentro de los organismos mismos se han proliferado también regímenes especiales, distintos al general del respectivo organismo, en provecho de ciertos grupúsculos, y con perjuicio de la solidaridad del grupo entero o grupal. Esto explica que existan 30 sistemas diferentes de pensiones de antigüedad, más de 30 regímenes diferentes de pensiones de invalidez y 31 sistemas de pensiones de vejez. La proliferación administrativa, sumada al engorro que implica poner en aplicación un sistema tan casuístico y parcelado, son factores importantes que influyen para que el costo de la administración de la previsión en Chile sea particularmente elevado. Se lo estima en el 13% de los egresos totales del sistema, en circunstancias que en otros países, dicho porcentaje es el siguiente: Dinamarca, 2,9; Francia, 2,8; Italia, 4,4 (…) Hungría, 1,09; México, 1,2; Panamá, 5,2.” (Novoa, 1971, págs. 181-181).

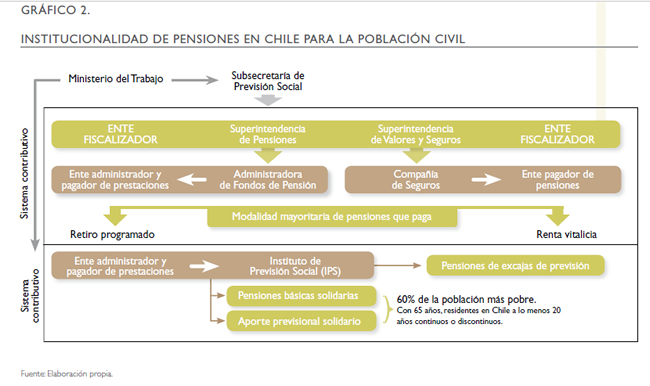

En la actual institucionalidad del sistema nacional de pensiones es posible distinguir tres ejes relevantes: de fiscalización, de administración y de aportes. La fiscalización del sistema está en manos de la Superintendencia de Pensiones (SP), que actúa como organismo autónomo del Estado, y que interactúa con el gobierno mediante la Subsecretaría de Previsión Social del Ministerio del Trabajo y Previsión Social. Por otro lado, la Superintendencia de Valores y Seguros (SVS) juega un rol de fiscalización sobre las instituciones financieras pagadoras de Rentas Vitalicias.

En relación con la administración, las instituciones encargadas de administrar los fondos de los/as cotizantes son las Administradoras de Fondos de Pensión (AFP), el Instituto de Previsión Social (IPS) –ex INP–, y las Administradoras de Fondos de Cesantía (AFC). El esquema contributivo civil se basa en los aportes que realizan los/as trabajadores/as formales (contrato de trabajo y liquidación de sueldo), y dichos aportes administrados por la AFP se convertirán en la pensión fi nal. En este caso, el aporte es exclusivamente a carga del/a trabajador/a.

El IPS paga las pensiones solidarias, las que forman parte del esquema no contributivo de pensiones; además, la misma institución paga las pensiones del antiguo esquema de cajas de previsión, correspondientes a aquellas personas que no se incorporaron al sistema privado de AFP.

Aquellos/as pensionados/as que logren financiar una pensión superior a la pensión básica pueden acceder a una renta vitalicia, y en dicho caso pierden la propiedad sobre su fondo de pensión y este pasa a manos de una compañía de seguro que el pensionado elija (gráfico 2).

El 2006, bajo el primer gobierno de la presidenta Michelle Bachelet, se convocó a una Comisión de expertos/as17 que redactó un informe que derivó en la reforma previsional de 2008, esta incorporó un subsidio estatal compensatorio (pensión no contributiva), que se denominó “Sistema de Pensiones Solidarias” (SPS), para aquellas personas pertenecientes al 60% de la población con menos recursos. De esta forma se creó un Pilar Solidario, cuyas pensiones básicas hoy alcanzan a $ 93.500 (lo que equivale a 145 dólares y representa solo el 36% del salario mínimo nacional).

Dentro del pilar solidario, también se creó el Aporte Previsional Solidario (APS), beneficio que complementa la pensión de quien ha cotizado. El monto del aporte es proporcional a las cotizaciones efectuadas y decrecerá en relación con el monto de la pensión que perciba, hasta extinguirse en caso que la pensión alcance un monto igual o superior a $ 304.000 (cerca de 470 dólares).

La reforma también involucró incentivos que favorecieron las cotizaciones de las mujeres y los jóvenes18, y traspasó el costo del seguro de invalidez y sobrevivencia al empleador. La reforma previsional no realizó cambios al sistema de capitalización individual.

En su segunda administración, el 29 de abril de 2014, mediante el Decreto 718 del Ministerio de Hacienda, la presidenta de la República, Michelle Bachelet, creó la Comisión Asesora Presidencial sobre el Sistema de Pensiones19. El objeto era estudiar lo establecido en el Decreto Ley 3.500 de 1980 y en la Ley 20.255 de Reforma Previsional de 2008, realizar un diagnóstico acerca del actual funcionamiento de estos cuerpos normativos y elaborar propuestas destinadas a resolver las deficiencias que se identifiquen. Hacia el fi nal del apartado se revisan las propuestas y conclusiones de dicha Comisión.

DIAGNÓSTICO DE LA SITUACIÓN DE LAS PERSONAS CIVILES PENSIONADAS

Según el informe final de la Comisión Asesora Presidencial sobre el Sistema de Pensiones (2015), la proporción de personas mayores de 65 años que reciben pensión, ya sea contributiva o no contributiva, alcanza el 84,5% para ambos sexos. Mientras que para las mujeres llegó a 84%, para los hombres alcanzó el 85,1%. Es importante destacar que la mayoría de las pensiones son por vejez, las que alcanzan el 70% del total de las pensiones.

Otro aspecto a destacar es que la cobertura del sistema se vio notoriamente impulsada con el efecto de la Pensión Básica Solidaria a partir del 2008. Entre el 1990 y 2006 la cobertura de beneficiarios/as totales se encontraba por debajo del 80%, siendo las mujeres quienes presentaron los niveles de cobertura más bajos, ubicándose por debajo del 75%. No obstante, después de 2008 esta situación cambió hacia una tendencia que se estancaría para el periodo 2011-2013 en 84%.

Respecto de la magnitud de los beneficios pagados por el sistema, en el informe se señala que un aspecto a considerar es que gran parte de los/as actuales pensionados/as se encontraban afiliados al sistema previo al que se instala con la reforma de 1980, razón por la que los resultados no serían totalmente representativos de un sistema de capitalización individual puro.

Así, el monto de la pensión tiene relación con la modalidad elegida por cada afiliado/a. Entonces, para poder comparar la pensión autofinanciada se entenderá como el promedio esperado de las pensiones a recibir desde el momento de retiro y la edad de muerte promedio según las tablas de mortalidad vigentes a la fecha. Por último, y considerando la asimetría20 en la distribución de las pensiones, la Comisión señala que para alcanzar un dato representativo trabajará con la mediana21.

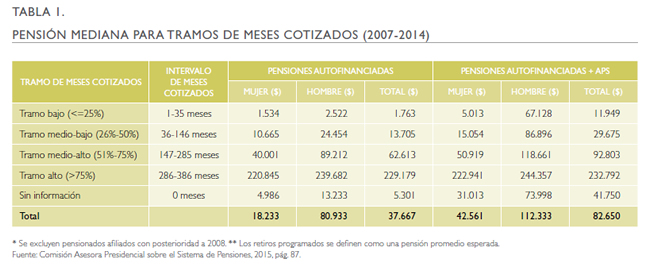

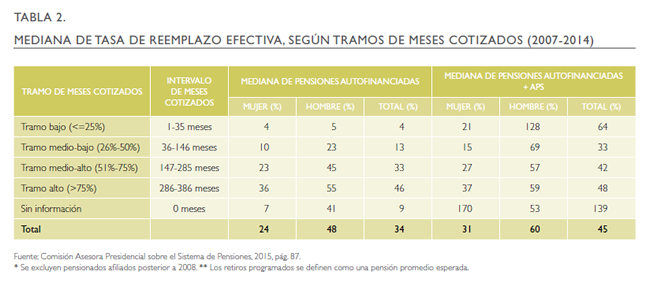

El análisis del informe de la Comisión permite observar las pensiones pagadas medianas entre 2007 y 2014, considerando diversos tramos de meses cotizados, los que pueden ser convertidos en años (tabla 1).

A partir de los datos presentados en la tabla anterior se puede concluir que el valor mediano de pensiones de vejez autofinanciadas alcanzó $ 37.667 entre el 2007 y 2014. Vale decir, el 50% puede fi nanciar una pensión igual o menor a $ 37.667. Este monto equivale a 16,7% del salario mínimo de 2014, así como al 26,2% de la línea de pobreza per cápita y al 39,3% de la línea de pobreza extrema per cápita, en ambos casos considerando un hogar unipersonal22.

El valor mediano de las pensiones de vejez efectivas autofinanciadas que se pagaron entre el 2007 y 2014 aumenta cuando se suma el aporte previsional solidario (APS), llegando a $ 82.650. Esto quiere decir que el 50% de las pensiones finalmente recibidas por las personas estuvieron por debajo de ese monto.

Este valor representa 36,7% del salario mínimo de 2014, 57,5% de la línea de pobreza per cápita y 86,2% de la línea de pobreza extrema per cápita, considerando para ambos valores un hogar unipersonal.

Si observamos el valor para el tramo alto de cotización, que llegaría a cotizaciones entre los 24 y 32 años (286 a 386 meses), la mediana de la pensión llega a $ 229.179, el que se encuentra a solo $ 4.179 pesos por sobre el salario mínimo de 2014.

Se puede apreciar que existe una diferencia entre el resultado de las pensiones recibidas por los hombres y las pensiones recibidas por las mujeres, siendo estas últimas más bajas ante la misma cantidad de meses cotizados. En este último aspecto, se puede considerar el efecto de las tablas de mortalidad diferenciadas y un ingreso inferior por parte de las mujeres23.

No obstante, si bien dichos aspectos influyen, no modifica el hecho de que tanto hombres como mujeres habrían recibido pensiones relativamente bajas para la cantidad de años cotizados en el tramo alto.

Al incorporar a las pensiones autofinanciadas el Aporte Previsional Solidario (APS), se produce un incremento de estas.

Para las pensiones autofinanciadas de las mujeres en tramo alto se llegaría a una pensión mediana de $ 222.941 y para los hombres del mismo tramo se alcanzaría una pensión de $ 244.357. Los mayores incrementos en pensiones autofinanciadas por el efecto de APS se observa en los tramos de cotizaciones bajo, medio bajo y medio-alto.

Para despejar la interrogante que pueda surgir respecto de si estos montos de pensión son significativos según los salarios de las personas mientras se encontraban como trabajadores activos, se puede observar la tasa de reemplazo24, la que permite determinar a qué monto del salario corresponde dicha pensión. El informe de la Comisión asesora presenta tasas de reemplazo efectivas para las pensiones otorgadas entre el 2007 y 2014, considerando como medida de poder adquisitivo el ingreso imponible promedio de los últimos 10 años del retiro.

Se destaca que, para este indicador, la distribución también resulta ser asimétrica25, razón por la que el promedio podría no ser la mejor medida de observación. Por tanto, se presenta la tasa de reemplazo mediana26 considerando distintos tramos de cotizaciones. La cantidad de pensiones de vejez pagadas consideradas para estos cálculos equivalen a 487.292, donde 271.784 corresponden a mujeres y 215.508 corresponden a hombres (tabla 2).

Como se observa en la tabla precedente, la tasa de reemplazo mediana de las pensiones autofinanciadas sobre el ingreso de los últimos 10 años antes de jubilar es de 34% (la tasa de reemplazo promedio es de 51%). Es decir, el 50% de los jubilados recibe prácticamente un tercio de sus ingresos laborales como pensión. Al incorporar el APS, la tasa de reemplazo mediana llega al 45%. Si bien en algunos segmentos este porcentaje aumenta, la regla general es que la tasa de reemplazo es sustancialmente menor.

Al analizar el tramo alto de cotización se concluye que el 50% de las personas que han cotizado entre 24 y 32 años (286 a 386 meses) obtiene una tasa de reemplazo autofinanciada del 46%, el que sube a 48% si se incluye el APS.

En este segmento, la tasa de reemplazo autofinanciada que alcanzan las mujeres es del 36%, mientras que en los hombres llega a 55%. Esta brecha por sexo, en detrimento de las mujeres, se replica en todos los tramos de cotización.

Al considerar el APS se observa un aumento en las tasas de reemplazo, esto se presenta con mayor fuerza entre las pensiones de los tramos de cotizaciones medio-alto y bajo.

Las pensiones pagadas y las tasas de reemplazo efectivas observadas para el período 2007-2014 son un reflejo de las actuales pensiones que el sistema de pensiones chileno entrega.

Sin embargo, como se mencionó anteriormente, considera también a afiliados/as del sistema antiguo que se traspasaron al de capitalización individual después de 1981.

De esta forma, “los montos de pensión y las tasas de reemplazo efectivas no representan fielmente los resultados generados a partir de la reforma de 1981. En consecuencia, los primeros afiliados que habrán contribuido toda su vida laboral con posterioridad a la reforma de 1981 son los que comenzarían a retirarse a partir del 2025” (Informe Final Comisión Asesora, 2015, pág. 86).

Respecto de las tasas de reemplazo proyectadas27, el informe señala que 50% de los/as pensionados/as entre el periodo 2025-2035 obtendrá tasas de reemplazo iguales o inferiores al 15,26% del ingreso promedio de los últimos 10 años.

Al observar las proyecciones de tasas de reemplazos por género se evidencian amplias brechas, para el caso de los hombres se alcanzará una tasa de reemplazo mediana de 24,71%, mientras que para las mujeres se llegará a tasas de reemplazo de 8,3%. Por otro lado, al igual que lo que se pudo observar anteriormente, la contribución del APS aumenta la tasa de reemplazo considerablemente, alcanzando una mediana de 37,2% para el total de pensionados.

En este caso, la observación por género señala que la mediana de las mujeres alcanzaría una tasa de reemplazo de 34,1% y los hombres un 41%. Como una síntesis, el informe plantea que “a pesar que la contribución del Aporte Previsional Solidario será mayor para las futuras generaciones de pensionados, la tasa de reemplazo total, incluido el aporte, se espera sea menor a la tasa de reemplazo de las generaciones actuales, independiente del tramo de contribución” (Comisión Asesora Presidencial sobre el Sistema de Pensiones, 2015, pág. 91).

Inclusive, al considerar por cantidad de años cotizados, para el segmento que logre más de 33 años de cotizaciones (más de 400 meses) se proyecta una tasa de reemplazo mediana autofinanciada de solo 38,9%.

Al comparar las pensiones proyectadas con la línea de la pobreza y el salario mínimo, se obtiene que en el periodo 2025-2035, el 58% de las pensiones autofinanciadas se encontrará por debajo de la línea de la pobreza, 36% de las mismas estará por sobre de la línea de la pobreza, pero debajo del salario mínimo, y solo 6% estará por sobre el salario mínimo.

Al incorporar el APS a la pensión autofinanciada, las proyecciones indican que 86% de las pensiones estarán por sobre la línea de la pobreza, pero debajo del salario mínimo, mientras se mantiene 6% sobre el salario mínimo.

Al analizar los datos por sexo, las proyecciones de la Comisión indican que el 61% de las pensiones autofinanciadas de las mujeres estarán por debajo de la línea de la pobreza, 38% estará por sobre la línea de la pobreza, pero bajo el salario mínimo, y 1% estará sobre el salario mínimo.

En el caso de los hombres, 51% recibirá pensiones por debajo de la línea de la pobreza, mientras 38% tendrá pensiones por sobre la línea de la pobreza pero bajo el salario mínimo, y 9% alcanzará pensiones autofinanciadas por sobre el salario mínimo.

El efecto de incorporar el APS, permite que las pensiones se concentren principalmente en el tramo sobre la línea de la pobreza, pero bajo el salario mínimo, cuestión que en el caso de las mujeres implica que 96% se encontrará en este tramo mientras que en el caso de los hombres corresponde a 86%. Así, disminuye el porcentaje de pensionados/as que recibirán pensiones por debajo de la línea de la pobreza, pero el porcentaje que recibirá pensiones superiores al salario mínimo se establece en 1% para mujeres y 9% para hombres.

De hecho, en el 2034 se espera que el 99% de las pensiones de vejez pagadas, incluyendo el APS, se encuentren por debajo del Salario Mínimo.

Respecto del efecto observado al incorporar el APS el informe señala que “la importancia en el alivio de la pobreza que tiene el Sistema de Pensiones Solidarias puede afectarse si no se consideran mecanismos adecuados para el reajuste de los montos de las prestaciones que entrega.

Actualmente, el monto de la Pensión Básica Solidaria de Vejez representa menos del 40% del salario mínimo y es apenas algo superior a la línea de la pobreza urbana” (Comisión Asesora Presidencial sobre el Sistema de Pensiones, 2015, pág. 94).

Finalmente, al comparar las tasas de reemplazo promedio, según densidad de cotización y sexo de Chile con la OCDE, el informe de la comisión registra importantes brechas tanto para los tramos bajos como altos. Si observamos el resultado que considera una trayectoria laboral sin lagunas, la brecha es negativa en 17,9 puntos porcentuales para el caso de las tasas de reemplazo de los hombres, y de 27,66 puntos porcentuales para las mujeres.

CARACTERIZACIÓN DE AFILIADOS/AS Y COTIZANTES ACTUALES 28

El sistema de AFP, a junio de 2016, registra 10.109.250 afiliados/as, de estos 43,7% corresponde a la Región Metropolitana. Más de la mitad de los afiliados tiene 40 años o menos.Lo mismo ocurre para el caso de los/as cotizantes, quienes en su mayoría también tienen ese perfil etario (Superintendencia de Pensiones, 2016).

Si ordenamos al total de afiliados/as según el saldo acumulado en su cuenta individual y tramo de edad, se puede concluir que aquellas personas que se encuentran cerca de la edad legal de jubilación presentan el siguiente panorama:

el 76,8% y 72,2% de quienes tienen entre 55 a 60 y 60 a 65 años, respectivamente, tienen acumulado menos de $ 30 millones, lo que implica que, en promedio, pueden autofinanciar a la fecha una pensión inferior a $ 150.000. En el caso de las mujeres afi liadas que están prontas a jubilar, entre 55 y 60 años, el 84,1% de ellas tiene ahorrado en su fondo menos de $ 30 millones.

En relación con el número de cotizantes, al 30 de junio de 2016 hay 5.177.277, de estos el 42% corresponde a mujeres y el 58% a hombres. Respecto de sus ocupaciones, la Superintendencia dispone de información que señala que, para el caso de los hombres, los tres sectores económicos que predominan son construcción, otras actividades de servicios sociales, comunitarios y personales, y comercio al por mayor y por menor.

En el caso de las mujeres se observa que la mayoría se agrupa en torno a otras actividades de servicios comunitarios, sociales y personales, seguido de administración pública y defensa, planes de seguridad sociales y personal, y por último, comercio al por mayor y menor.

PENSIONES BÁSICAS SOLIDARIAS POR REGIÓN

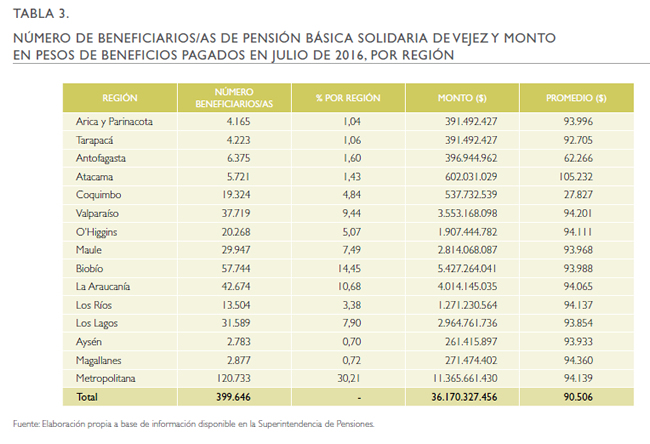

La mayor cantidad de pensiones básicas solidarias pagadas por región, a julio de 2016, corresponde a la Región Metropolitana, con 30,2% del total, seguido de la región del Biobío con 14,4%, y en tercer lugar La Araucanía y Valparaíso con 10,7% y 9,4%, respectivamente (tabla 3).

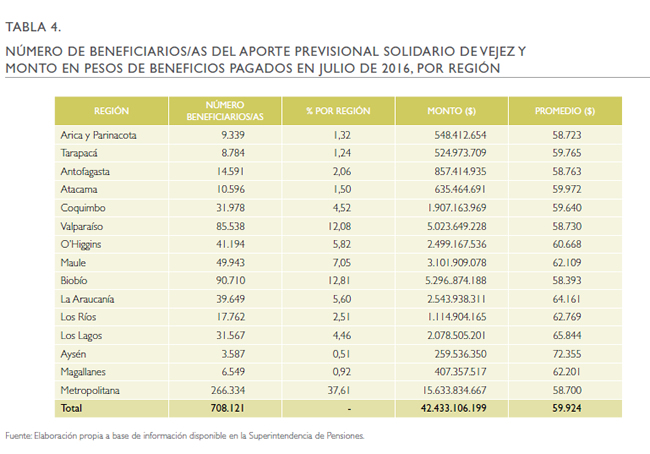

Al mes señalado se pagaron 399.646 pensiones básicas solidarias de vejez y 708.121 pensiones contributivas recibieron aporte previsional solidario de vejez. En el caso de las pensiones pagadas con aporte previsional solidario, la mayoría se concentran en la Región Metropolitana (37,6%), Biobío con 12,8% y luego Valparaíso con 12,1% del total. El monto promedio es de $ 59.924 (tabla 4).

PENSIONES CONTRIBUTIVAS PAGADAS SEGÚN MODALIDAD DE PENSIÓN

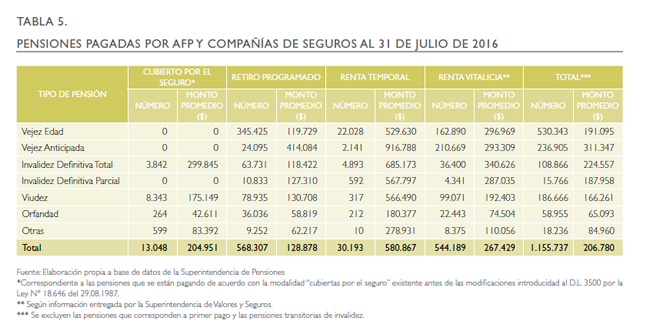

Al 31 de julio de 2016, las AFP y Compañías de Seguros pagaron 1.155.737 de pensiones por un monto promedio de $ 206.780 (monto que sube $ 14.000 en promedio con el aporte previsional solidario). Aquí se incluyen las pensiones de vejez, invalidez y sobrevivencia (viudez y orfandad) según distintas modalidades cubiertas por el seguro, retiro programado, renta temporal y renta vitalicia (tabla 5).

En cuanto a las pensiones de vejez, se pagaron 767.248 pensiones bajo dos posibilidades: vejez edad (530.343 pensiones) y vejez anticipada (236.905 pensiones).

Como se aprecia en el cuadro, el monto promedio de las pensiones por renta vitalicia es mayor a las pensiones de retiro programado. No obstante, se debe considerar que estas categorías de pensión poseen diversas características que las diferencian. Una de ellas es que para poder optar por esta modalidad, el afiliado debe tener fondos suficientes en su cuenta individual para contratar una pensión igual o superior a la Pensión Mínima de Vejez Garantizada por el Estado.

Esto implica un requisito de suficiencia de base para las pensiones de Renta Vitalicia, razón por la que corresponde a un tipo de pensión al que no puede acceder cualquier pensionado/a.

En cambio, el Retiro Programado es la modalidad de pensión a la que puede acceder cualquier pensionado/a.

En la renta vitalicia el/la afi liado/a firma, antes de pensionarse, un contrato con una compañía de seguros, mediante este sus fondos se convierten en la prima por el monto de pensión a percibir por el/la pensionado/a. Con esto, el/la afiliado/a pierde la propiedad sobre sus fondos de pensión, razón por la que, al momento de su fallecimiento los fondos no constituyen herencia. En cambio, en el retiro programado, los fondos continúan siendo de propiedad del/a pensionado/a, y pueden constituir herencia en el momento de su fallecimiento.

A julio del 2016 el monto promedio de las pensiones de vejez edad, considerando sus distintas modalidades, fue de $ 191.095. El 65,1% de las pensiones de vejez edad corresponde al retiro programado (345.425 pensiones), cuyo monto promedio llega a solo $ 119.729.

De acuerdo con el desglose entregado por la Superintendencia de Pensiones, el 91,6% de las pensiones de vejez edad retiro programado son menores a 6 UF ($ 156.850), proporción que es de 87,3% para los hombres y 94,2% para las mujeres. En el caso de las pensiones de vejez anticipadas (la posibilidad de jubilarse antes de la edad legal), el monto promedio es de $ 311.347.

Como se ha observado, las dimensiones que influyen en el monto de pensión son diversas y no se encuentran solamente relacionadas con los años de cotización, el salario imponible o el sexo, si bien esta última variable tiene una relevancia mayor en el contexto general.

Es importante señalar que en su análisis respecto del marco normativo aplicable que establece el sistema de las AFP para el grueso de la población laboral, el INDH manifestó en su Informe Complementario al Comité de Derechos Económicos Sociales y Culturales, el 2014, su preocupación por las brechas e inequidades que en materia de prestaciones de seguridad social que ha generado su aplicación.

Al respecto señaló:

“[…] el sistema de capitalización individual mantiene y reproduce inequidades dado que –por su propia naturaleza– omite mecanismos de solidaridad intra e intergeneracional. Estos mecanismos para ser tales necesariamente deben redistribuir sobre el pilar contributivo de manera de hacer efectivo el principio de solidaridad.

No obstante, en el sistema actual, las deficiencias de solidaridad propias del esquema de capitalización individual son de cargo fiscal y administración estatal. Así, la función redistributiva y solidaria entre los géneros, por ejemplo, está colocada por fuera del régimen contributivo y queda relegada a la asistencia pública” (INDH, 2014, pág. 36).

Otra materia de preocupación manifestada por el INDH en el Informe al Comité DESC dice relación con la obligatoriedad de la afiliación a las AFP que la normativa vigente establece para la mayoría de las y los trabajadores. Al respecto, el INDH señaló:

“La obligatoriedad de cotización en el sistema de AFP vulnera el derecho a la libertad considerado en los tratados internacionales de derechos humanos ratificados por Chile. Se trata de una situación que preocupa al INDH, en la medida que la responsabilidad que el Pacto Internacional de Derechos Económicos, Sociales y Culturales le asigna al Estado en el reconocimiento del derecho a la seguridad social, se ve debilitada al entregar esta dimensión de la seguridad social exclusivamente a entidades privadas. Por lo mismo, el INDH estima que la normativa debe ser objeto de reforma para asegurar su adecuación a los estándares de dicho Pacto” (INDH, 2014, pág. 33).

LAS PENSIONES DE LAS FUERZAS ARMADAS, DE ORDEN Y SEGURIDAD PÚBLICA, Y GENDARMERÍA DE CHILE

Las pensiones obtenidas por las personas afiliadas al sistema de AFP antes referidas contrastan con aquellas que reciben las personas uniformadas. Como señala un estudio realizado por DIPRES, en relación con la cobertura y los montos de las pensiones entregadas, la situación es la siguiente:

“En diciembre de 2011 el número total de beneficiarios pasivos afectos al sistema de CAPREDENA alcanzó las 104.716 personas. De estos, el 60% (62.438 personas) corresponde a pensionados por retiro o antigüedad, con una pensión promedio de $ 707.195. Un 34% (36.009 personas) corresponde a beneficiarios de montepío, en su mayoría mujeres (98%), con una pensión promedio de $ 403.351. El restante 6% (6.269 personas) son pensionados por inutilidad.

La pensión promedio de este grupo se ubica en $ 676.319. Por género, los hombres representan el 60% del total de beneficiarios y tienen una pensión promedio de $ 714.224.

Esta pensión es 64% más alta que la percibida por las mujeres, cuyas pensiones en promedio son de $ 434.339. Con todo, la pensión promedio del sistema, considerando los distintos tipos de pensiones que se entregan, es de $ 600.862” (Benavides & Jones, 2012, pág. 48).

Una situación similar ocurre con las personas pensionadas en el sistema de las Fuerzas de Orden y Seguridad.

“A diciembre de 2011, el número total de pensionados en el sistema administrado por DIPRECA alcanzó a 62.582 personas. De estos, el 52% (32.411 personas) corresponde a pensionados por retiro, con una pensión promedio de $ 758.258. Un 44% (27.745 personas) corresponde a beneficiarios de montepío, en su mayoría mujeres (98%), con una pensión promedio de $ 356.456. Los pensionados por inutilidad alcanzaron a 2.426 personas, con una pensión promedio de $ 863.836. Por género, los hombres corresponden al 52% del total de benefi ciarios del sistema y tienen una pensión promedio de $ 748.973. Esta pensión es mayor en un 84% a la percibida por las mujeres, cuyas pensiones en promedio son de $ 406.842, debido a que en este último caso, en su mayoría se trata de montepíos. Con todo, la pensión promedio del sistema considerando los distintos tipos de pensiones que se entregan es de $ 584.217 (Benavides & Jones, 2012, pág. 55).

Sobre la base de antecedentes de la Superintendencia de Pensiones y CAPREDENA, la brecha entre las pensiones de la población uniformada y civil parece haberse acentuado en los últimos años.

“Las pensiones promedio por retiro en el mundo castrense aumentaron 75% en la última década. En efecto, la media de las jubilaciones en las tres ramas de las Fuerzas Armadas (FFAA) pasó, en términos nominales, de $ 494 mil en diciembre de 2005 a $ 866 mil en igual mes del año pasado. […] En el mismo período el promedio de las jubilaciones por vejez se incrementó 33,9%, pasando de $ 233 mil a $ 312 mil, según cálculos realizados utilizando las series estadísticas de la Superintendencia de Pensiones (SP) para el componente autofinanciado” (La Tercera, 2016).

Sobre esta materia, la Comisión Asesora Presidencial señaló en su diagnóstico que:

“Existen situaciones de trabajadores y pensionados particulares que implican acceso a diferentes tipos de beneficios previsionales. Es el caso del trabajo pesado 29 el cual dispone otras condiciones de cotización y retiro para sus trabajadores por las características propias de desgaste de este tipo de trabajo. Por otro lado, también existe disparidad en derechos previsionales de la población como es la existencia de dos tipos de pensiones de invalidez para un problema común que es la pérdida de capacidades de trabajar.

A saber: por Ley 16.744 sobre Accidentes del Trabajo y Enfermedades y beneficios por invalidez común vía D.L. 3.500, y el régimen previsional de las Fuerzas Armadas y de Orden” (Comisión Asesora Presidencial sobre el Sistema de Pensiones, 2015, pág. 145).

En función de lo anterior, la Comisión propuso30 la medida Nº 58:

“[…] las FFAA, Carabineros, PDI, Gendarmería y asimilados, deberían tener en general, igual trato de incorporación y cotizaciones que el resto de los trabajadores, debiendo atenderse a las características específi cas de su ocupación. [Con esto] se espera cumplir con el principio de trato uniforme de la OIT, y disminuir el gasto fiscal asociado actualmente al financiamiento de este régimen” (Comisión Asesora Presidencial sobre el Sistema de Pensiones, 2015, pág. 149).

Esta proposición dice relación con que, si bien existen casos como el de las Fuerzas Armadas, de Orden y Seguridad y Gendarmería, respecto de los cuales es posible fundar unas condiciones especiales en función de la naturaleza de la función desarrollada, ello debe hacerse resguardando el referido principio de trato uniforme31. En este sentido, la Comisión señala:

“La OIT considera que la igualdad de trato es un principio guía de la seguridad social […]. Este principio se aplica a programas de pensiones para grupos poderosos que tienen condiciones de acceso o prestaciones mucho más generosas que las del sistema general (no justificadas por factores como el trabajo excesivamente pesado o peligroso) y que son sufragados en buena medida por el fisco, o sea, por la población incluso por la no asegurada y por la asegurada que tiene condiciones más exigentes y prestaciones más magras […]. Este principio de uniformidad en los derechos previsionales recibidos por la población, no se cumple actualmente en el país con la existencia de regímenes previsionales diferenciados, uno para civiles y otro para integrantes de las Fuerzas Armadas y de Orden (CAPREDENA y DIPRECA).

La Reforma al Sistema de Pensiones realizada durante la Dictadura implicó profundos cambios al régimen civil de pensiones; cerró múltiples regímenes separados de pensiones y los integró en una agencia unificada con condiciones de elegibilidad normalizadas.

Sin embargo, las Fuerzas Armadas y los Carabineros y su personal asimilado se excluyeron del sistema privado y aún en la actualidad mantienen sus regímenes previos de prestación definida con condiciones de derecho y pensiones más generosas, en buena parte, subsidiadas por el Estado. Las Fuerzas Armadas y de los Carabineros reciben prestaciones previsionales superiores a las del sistema general y con subvenciones fiscales mayores al costo total de la Reforma de 2008: 0,9% versus 0,74% respectivamente en 2012. Se debe considerar además que las personas que dejan las Fuerzas Armadas se integran al mercado de trabajo y participan del sistema privado. Los dos regímenes especiales deberían ser integrados al régimen general de cuentas individuales y eliminar o reducir los subsidios fiscales concedidos, estableciendo adecuadas cotizaciones de sus miembros y del Estado como empleador” (Comisión Asesora Presidencial sobre el Sistema de Pensiones, 2015, pág. 148).

PROPUESTAS DE LA COMISIÓN ASESORA PRESIDENCIAL RESPECTO DEL SISTEMA DE PENSIONES

La Comisión operó durante 16 meses a contar del 29 de abril de 2014. Durante este tiempo la comisión realizó 65 sesiones de trabajo; de ellas 55 reuniones fueron con los integrantes nacionales y las 10 reuniones restantes fueron ampliadas, es decir, consideraron la presencia de los integrantes internacionales de la comisión. Es factible señalar el detalle de las sesiones:

21 sesiones correspondieron a las audiencias públicas realizadas por la comisión, 10 sesiones correspondieron a presentaciones internas relacionadas con diversos expertos y organismos nacionales e internacionales.

Finalmente 34 sesiones correspondieron a trabajo interno de la comisión.

En el diagnóstico, la comisión señala que “el sistema de pensiones chileno sufre de una falta de legitimidad. Este último es problema en sí mismo, toda vez que introduce un gran componente de incertidumbre e inseguridad en las bases del sistema, lo que es fundamental para el buen funcionamiento en el largo plazo” (Comisión Asesora Presidencial sobre el Sistema de Pensiones, 2015, pág. 49).

EL SISTEMA ACTUAL DE PENSIONES CHILENO

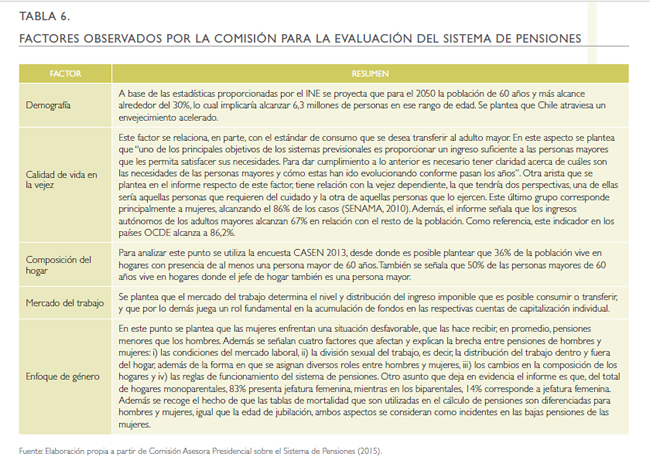

En el informe final se desarrolla una evaluación en torno a cinco factores: la demografía, la calidad de vida en la vejez, la composición del hogar, el mercado de trabajo y enfoque de género.

A continuación se presenta una tabla con los aspectos más relevantes de cada uno (tabla 6).

ACERCA DE LA NATURALEZA DE LA REFORMA AL SISTEMA DE PENSIONES: LA DISCUSIÓN DE LA COMISIÓN RESPECTO DE LAS PROPUESTAS GLOBALES

En términos generales, la Comisión señaló que “[e]xiste consenso al interior de la Comisión acerca de la necesidad de incrementar las pensiones de los actuales jubilados, y crear las condiciones para que los futuros pensionados accedan a mejores jubilaciones. Existe también consenso de que el logro de este objetivo, considerando la evaluación realizada al actual Sistema de Pensiones en Chile, requiere de reformas” (Comisión Asesora Presidencial sobre el Sistema de Pensiones, 2015, pág. 98). Sin embargo, para definir la naturaleza de las reformas y cuán estructurales son los cambios requeridos, la Comisión no llegó a consenso, arribando a tres posiciones: propuestas A, B y C.

El Informe de la Comisión señala además que “[n]o respalda la propuesta Global C32, que apunta a realizar una reforma destinada a reemplazar el actual Sistema de Pensiones por uno de reparto. [Y] no considera haber zanjado en su interior la discusión entre las propuestas A y B” (Comisión Asesora Presidencial sobre el Sistema de Pensiones, 2015, pág. 99).

A continuación se describe en detalle cada una de las tres propuestas globales.

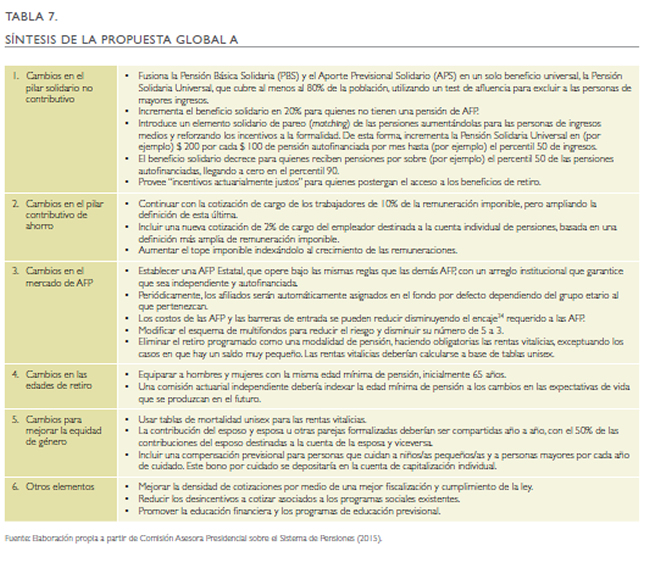

Propuesta Global A33: “Mejorando los Beneficios, Suficiencia, Cobertura y Equidad en el Sistema de Pensiones Chileno” (Comisión Asesora Presidencial sobre el Sistema de Pensiones, 2015, págs. 100-102).

En términos generales, la propuesta fortalece el Sistema de Pensiones Solidarias, incrementa la igualdad de género y mantiene el componente de ahorro del sistema, lo que permitiría hacerse cargo del problema de legitimidad del sistema y cumplir con el mandato presidencial entregado a la Comisión. Específicamente, la propuesta contempla los siguientes cambios:

Finalmente, se señala que “sería equivocado pensar que mantener el componente de ahorro convierte a la propuesta A en una estrategia conservadora. Aun cuando mantener el ahorro es fundamental, este no necesariamente se tiene que organizar por medio del sistema de AFP, sino que puedeadoptar otras formas, como por ejemplo: el plan de ahorro para los funcionarios civiles públicos en Estados Unidos (Thrift Savings Plan) […], una pensión financiada a partir de un fondo soberano […], un sistema de pensiones ocupacionales con contribuciones colectivas definidas, como en el caso de Holanda. Por tanto, la propuesta A permite acomodar en su interior reformas de naturaleza más radical” (Comisión Asesora Presidencial sobre el Sistema de Pensiones, 2015, pág. 102).

Los argumentos contrarios a la Propuesta A, planteados por los 11 comisionados y comisionadas que apoyaron la Propuesta B, son los siguientes:

“La propuesta A mantiene mayoritariamente las características del actual Sistema de Pensiones y es insuficiente para dar cuenta del objetivo de mejorar la cobertura y el nivel de las pensiones en forma sostenible.

La propuesta A: (1) No mejora en forma sensible las jubilaciones de los actuales y futuros pensionados; (2) No plantea un nuevo contrato social que le otorgue legitimidad al sistema previsional; (3) Dado lo anterior, no permite generar oportunidades para un consenso social que permita aceptar los cambios paramétricos necesarios para dar viabilidad de largo plazo del sistema; (4) Continúa poniendo la mayor parte de los riesgos en los trabajadores en la medida que persiste la incertidumbre de los beneficios derivados del componente contributivo que es enteramente de capitalización; (5) No permite revertir las importantes desigualdades de género actuales; (6) No genera incentivos adecuados ni para aumentar la afiliación de los independientes, ni para elevar la densidad de cotizaciones de todos los trabajadores; (7) No reduce los costos del sistema a través del canal de una de administración centralizada que aproveche las economías de escala” (Comisión Asesora Presidencial sobre el Sistema de Pensiones, 2015, pág. 109).

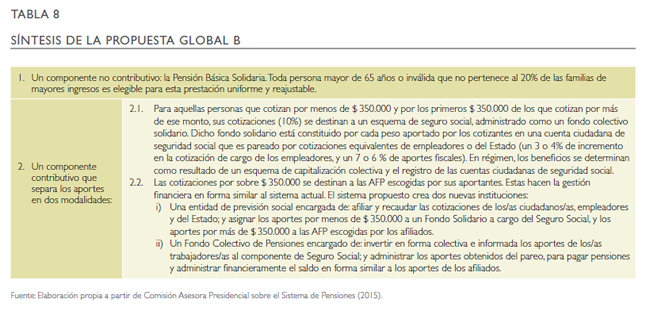

Propuesta Global B35: En términos generales, esta alternativa B considera esencial restablecer la legitimidad del Sistema de Pensiones por la vía de acordar un nuevo contrato social para la previsión. De acuerdo con lo planteado, el sistema propuesto tendría dos componentes (Comisión Asesora Presidencial sobre el Sistema de Pensiones, 2015, págs. 103- 105) (tabla 8).

La propuesta consiste en transformar el sistema actual en uno integrado de naturaleza mixta que combine un esquema de seguro social (para todos los y las trabajadoras) que crea un Sistema de Registro Nocional36 de Contribuciones (SRNC), y en forma complementaria y obligatoria para ingresos imponibles mayores a $ 350.000 seguirá funcionando el Sistema de Capitalización Individual (SCI). Este punto de corte debe quedar legalmente institucionalizado para garantizar que siempre el sistema separará en partes iguales las contribuciones que van al fondo solidario de las que van a las AFP. Además, se garantizará una pensión similar al salario mínimo dependiendo del comportamiento contributivo de cada cotizante. La idea es asegurar un piso básico de pensión en la vejez por la vía contributiva, complementado con la pensión básica solidaria.

La propuesta incluye solidaridad intergénero al compensar los menores niveles de cotización de las mujeres, producto de sus trayectorias laborales más acotadas e irregulares, transfiriendo aportes solidarios a sus cuentas, financiados mediante el fondo de seguridad social.

Los comisionados que adhieren a esta propuesta señalan que marca un nuevo contrato social de ciudadanía en la vejez y restaura la legitimidad ciudadana en el sistema al:

(i) cimentar un piso de protección social con un umbral de sufi ciencia para los ingresos en la vejez; (ii) introducir solidaridad endógena en el sistema; (iii) instaurar una lógica redistributiva intra e intergeneracional e intergénero y (iv) construir un seguro social con lógica de derechos.

Por su parte, las objeciones planteadas a la propuesta B por parte de los 12 comisionados y comisionadas que apoyaron la propuesta A son las siguientes:

“(1) La propuesta reduce el ahorro y la inversión, dañando los estándares de vida futuros y dificultando el fi nanciamiento de las pensiones en el futuro; (2) Adicionalmente, frente a una fuerza de trabajo que se proyecta en declinación, un sistema en base a cuentas nocionales de contribución defi nida (CND) conllevan un déficit creciente, creando una presión aun mayor hacia mayores impuestos o bien hacia reducciones adicionales en el ahorro o hacia un no cumplimiento de las promesas realizadas en materia de pensiones; (3) Los costos administrativos son sustantivos (tanto los costos iniciales como los operativos); (4) Los efectos redistributivos de la propuesta se encuentra pobremente defi nidos” (Comisión Asesora Presidencial sobre el Sistema de Pensiones, 2015, pág. 109).

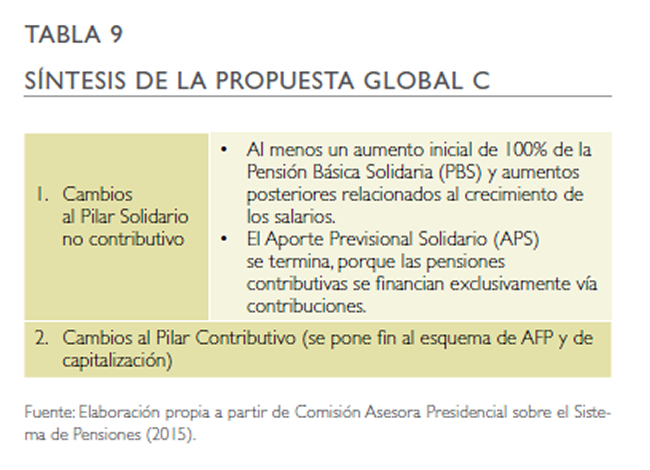

Propuesta Global C: “Reconstruyendo el Sistema Público de Reparto en Chile” (Comisión Asesora Presidencial sobre el Sistema de Pensiones, 2015, págs. 106-107).

La propuesta global C sugiere “reemplazar el sistema actual, convirtiéndolo en un esquema de reparto y asume que los afiliados actuales del sistema de AFP son transferidos a este, junto a sus contribuciones y fondos, a cambio de una pensión mejor, definida, de por vida y no discriminatoria” (Comisión Asesora Presidencial sobre el Sistema de Pensiones, 2015, pág. 106).

Esta propuesta considera dos componentes:

Los resultados del modelo de proyección para el sistema de reparto se presentan bajo dos sets de preferencias, ambos consideran en un inicio reducciones significativas en las edades de retiro “efectivas” y un aumento de las pensiones promedio, y la eliminación inmediata de todos los subsidios monetarias directos e indirectos a las pensiones contributivas provenientes del sistema de reparto y una rápida reducción de personas mayores en el sistema no contributivo.

Los comisionados y comisionadas que se opusieron a esta propuesta plantean los siguientes reparos:

“a) La Propuesta C transfi ere todos los depósitos y ahorros de propiedad de los trabajadores al sistema de reparto, sin compensación por la toma de sus cuentas individuales. b) La Propuesta requiere de un abrupto y fuerte incremento en las cotizaciones e impuestos al tiempo que la reserva es exhausta. c) El paso a un sistema total de reparto reduce el ahorro y la inversión, algo muy problemático cuando la fuerza laboral enfrentará una importante declinación a partir de las proyecciones demográficas. d) Los supuestos sobre los que se basa la propuesta son excesivamente optimistas: aumentos en la tasa de cotización y edades de jubilación consideradas son inviables; optimismo en el aumento de la formalidad y supuestos conservadores en la cobertura de adultos mayores. Todos estos supuestos producen una reforma paramétrica perfecta para calzar el sistema pero sus bases se escapan de todo realismo acerca del comportamiento previsible del mercado del trabajo en Chile. e) Considerando los supuestos indicados en d), se duda sobre la sostenibilidad financiera de la Propuesta C” (Comisión Asesora Presidencial sobre el Sistema de Pensiones, 2015, pág. 108).

Por su parte, la única comisionada que apoyó la alternativa C señaló las siguientes críticas a las otras propuestas:

“La propuesta A apunta a mantener el diseño actual del sistema a costa de mayor costo fiscal en subsidios, incrementos en la tasa de cotización y la edad de jubilación. La propuesta B es incapaz de resolver los principales problemas del sistema actual” (Comisión Asesora Presidencial sobre el Sistema de Pensiones, 2015, pág. 109).

PROPUESTAS Y RECOMENDACIONES ESPECÍFICAS DE LA COMISIÓN

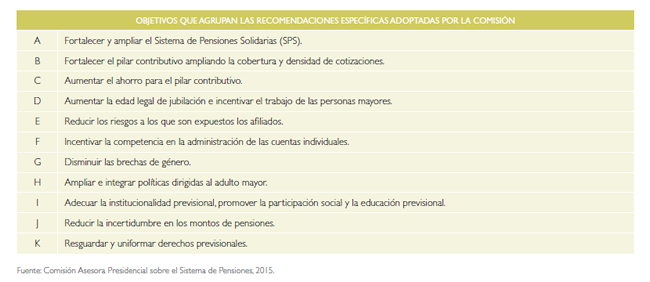

De manera complementaria a la formulación de las tres propuestas globales A, B y C, la Comisión trabajó en la elaboración de recomendaciones específicas, que llegaron a 80 propuestas, las que posteriormente fueron sometidas a discusión por parte de la Comisión (Comisión Asesora Presidencial sobre el Sistema de Pensiones, 2015, págs. 112-149).

Del total de propuestas analizadas, la Comisión aprobó 58, las que adquieren el carácter de recomendaciones específicas y que se agrupan bajo los siguientes objetivos: