Desde el 1 de junio de 2020 duerme en el Congreso un proyecto de reforma constitucional, presentada por un grupo transversal de diputados de oposición, que establece un tributo, por una sola vez, de 2,5%, a todas aquellas personas cuyo patrimonio exceda los USD 22 millones, denominado impuesto a los súper ricos.

La iniciativa fue presentada por los diputados/as Gabriel Ascencio (DC), Alexis Sepúlveda (PR), Luis Rocafull (PS), Alejandra Sepúlveda (FRVS), Giorgio Jackson (RD), Raúl Soto (PPD) y Camila Vallejo, Daniel Núñez y Karol Cariola, del PC.

En régimen, este impuesto recaudaría USD 6.500 millones, lo que podría financiar, por ejemplo, una Renta Básica de Emergencia, por sobre la línea de la pobreza ($369.205 para un grupo familiar de tres personas, CASEN, abril 2020), al menos al 80% de los hogares más vulnerables, por tres meses, sin distinguir entre trabajadores formales e informales, lo que beneficiaría a cerca de 11.500.000 personas.

El proyecto se fundamente en que el 1% más rico en Chile, se lleva aproximadamente el 30% del ingreso del país; el 0,1% el 17%, y el 0,01%, alrededor del 10%.

En términos comparados con los países que tienen el mismo tipo de datos en sus cifras oficiales (Canadá, EEUU, Alemania Japón, España y Suecia), Chile mantiene en cada uno de esos tramos, el primer lugar en concentración del ingreso y desigualdad.

El 0,1 por ciento de chilenos más ricos (5.840 personas), tiene un patrimonio equivalente a USD 250 mil millones; una cifra que representa casi el valor del PIB de Chile, durante 2019. Estas fortunas personales van desde los USD22 millones hasta los USD 15.400 millones .

Las 140 personas más ricas de Chile, acumulan una fortuna equivalente a USD 139.500 millones y los 5.700 restantes llegan a sumar USD 110.500 millones.

De acuerdo al ranking Forbes, las diez personas más ricas de Chile suman USD37.300 millones, es decir, el 12,4% del PIB de 2019.

Conforme al último informe de la revista, de diciembre de 2020, un grupo de estos millonarios incrementó su fortuna, a pesar de la crisis económica, la crisis sanitaria y la crisis social.

El lote lo encabeza Iris Fontbona, matriarca del grupo Luksic, que controla Antofagasta Minerals, Banco de Chile, CCU, MADECO, Luchetti, Compañía Sudamericana de Vapores y Empresa Nacional de Energía, ENEX, que a su vez controla Shell Chile y Terpel Chile, entre otras; con un alza del 84,2% de su fortuna: de USD10.800 millones en marzo, subió a USD19.800 millones.

En segundo lugar, aparece la familia Piñera Morel (BTG PActual y Credicorp Capital, entre otras 43 empresas en fideicomiso ciego) que pasó de una fortuna de US$2.600 millones en marzo a US$2.900 millones a fin de año, un 11% de incremento.

En tercer lugar, figura el ex yerno de Pinochet, y mayor accionista de SQM, Julio Ponce Lerou, con un patrimonio de US$2.300 millones, que a principios de año era de US$1.900 millones; es decir, un 17,3% de incremento.

En la lista sigue el empresario Roberto Angelini (Celulosa Arauco, Copec, Corpesca y eléctrica Guacolda, entre otras) cuyo patrimonio creció alrededor del 30%, desde USD1.300 millones a USD1.700 millones,

Entre los ultramillonarios que acrecieron su fortuna, también aparece mencionado Álvaro Saieh (SMU, VivoCorp, CorpBanca, Copesa) con una fortuna que pasó de USD1.300 millones a USD1.500 millones, un 15,3% de incremento, sin perjuicio de que a partir de diciembre, fecha en que no canceló un vencimiento de un crédito, se le vino la noche.

Este gobierno y la mesa de la cámara, presidida por Diego Shalper, de Renovación Nacional, tan pródigos en legislaciones punitivas, que aumentan los castigos para la protesta social, o en recursos para Carabineros y las Fuerzas Armadas, se han hecho los desentendidos con este proyecto, que no solo beneficiaría directamente a la mayoría de los chilenos afectados de diversa formas por la pandemia, sino que introduciría un matiz de justicia tributaria.

Evidentemente, lejos de avenirse a ello, el gobierno, la derecha, la academia y el sistema mediático saltan al ruedo con una variopinta gama de argumentos tendenciosos y falaces, como, por ejemplo, que es un impuesto ineficiente, porque que no se puede fiscalizar; o que desincentivaría el ahorro y la inversión; o que representaría doble tributación, o que es un cambio en las reglas del juego, y un largo etcétera.

¡Pamplinas!

Son solo argucias baratas para que los dueños de Chile sigan colgados de la teta, sin dejar que nadie se las dispute.

El siguiente estudio, del economista Fernando Carmona Alert, de la Fundación Instituto de Estudios Laborales, FIEL, y del Taller Análisis de Coyuntura, argumenta no sólo los beneficios y ventajas, sino la factibilidad y aún la necesidad, de establecer el impuesto del 2,5% a los patrimonios superiores a los USD22 millones.

Impuesto a los Grandes Patrimonios

1.- Los efectos de la crisis sobre la distribucion de ingresos

Informes recientes de la OIT y la CEPAL, indican que un problema derivado de la crisis sanitaria, económica y social en America latina, incluyendo a Chile, es el incremento de la concentración de la riqueza.

A su vez, la pandemia provocó un aumento en los niveles de pobreza sin precedentes en las últimas décadas, que impactó fuertemente en la desigualdad y el empleo

En su último informe anual, la CEPAL estima que el total de personas pobres ascendió a 209 millones a finales de 2020; 22 millones de personas más que el año anterior.

Además, insta a crear un nuevo Estado de bienestar.

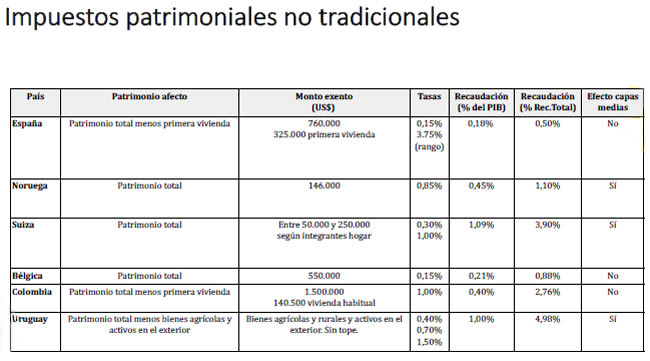

2.- Impuestos Patrimoniales globales: Tradicionales y no Tradicionales

Los impuestos al patrimonio existen y han permanecido por mucho tiempo en prácticamente todos los países del mundo.

Los impuestos patrimoniales tradicionales, IPT, que incluyen impuestos a la propiedad física (casas, tierra, etc.), impuestos a la herencia y otros, son extraordinariamente ubicuos en casi todos los países y en algunos de ellos constituyen una proporción significativa de la recaudación tributaria.

Existe otra categoría de impuestos al patrimonio, que denominamos aquí impuestos patrimoniales no tradicionales, IPNT, aquellos que gravan patrimonios financieros y otras formas de riqueza, incluyendo patrimonios bursátiles y otros.

En Chile existen impuestos patrimoniales tradicionales sobre la propiedad inmueble que recauda 0,7% del PIB, el impuesto a las herencias y donaciones, que recauda el 0,1% del PIB, el impuesto a las transacciones financieras y de capital que recauda el 0,3% del PIB, todo lo cual representa el 1,1% del PIB y el 5,2% del total de la recaudación tributaria del país (OCDE 2018).

En la OCDE, los impuestos a la propiedad llegan al 1,9% del PIB y el impuesto a las transacciones financieras y de capital es un 0,5% del PIB

3.- Situacion de la Riqueza en Chile

Ul estudio de Michael Jorrat (2005), para establecer los mayores beneficiados del esquema tributario del país, estableció que las personas de mayor patrimonio se benefician en

una mayor proporción del sistema tributario, principalmente por la vía de exenciones o de beneficio tributario a las empresas.

El Banco Central de Chile, en un informe del año 2017 “Distribución de riqueza no previsional de los hogares”, indico que el 72% de la riqueza del país esta concentrada en el 20% mas rico, mientras que por el otro lado, el 20% mas pobre presenta niveles de riqueza nula o negativa, con un resultado de Gini entre familias de 0,73.

De acuerdo de Ramon Lopez y Gino Sturla, los datos disponibles de CreditSuisse y Boston ConsultingGroup, coinciden en estimar que 5.840 individuos tiene un patrimonio personal avaluado en USD250.000 millones, es decir casi todo el PIB de Chile en el año 2019.

La riqueza financiera y no financiera de los 140 individuos mas ricos llega a los USD139.500 millones, mientras que la de los restantes 5.700 individuos llega a USD110.500 millones.

En Chile el 0,1% más rico de la población adulta concentra el 34% de la riqueza privada total y el 0,01% concentra el 25% de la riqueza privada.

Este último grupo tiene fortunas desde los USD20 millones. A partir de estos antecedentes se han construido cuatro escenarios viables de un IPNT, que varían según el tramo en que se inicia el impuesto, refleja el número de individuos en cada tramo y la recaudación estimada.

4.- Como elegir el tramo de USD22 millones

Si se mide por umbrales de riqueza, según la definición de Atkinson (2007), se puede definir a los ricos como las personas cuyo patrimonio equivale a 30 veces el ingreso medio

per cápita de un país.

El múltiplo elegido se basa en una tasa de retorno del 3,5% anual (rendimiento de los activos de largo plazo), dado que ese nivel generaría intereses iguales al ingreso medio per cápita. Dicho nivel de patrimonio permitiría a una persona vivir de los intereses (retorno) devengados por su patrimonio y tener un nivel estándar (o medio) de vida.

Atkinson, considera “súper ricos” (multimillonarios) a quienes tienen un patrimonio equivalente a 30 x 30 veces el ingreso medio, es decir aquellos que pueden vivir de los

“intereses de los intereses”. También define cómo “globalmente ricos” a quienes poseen un ingreso más de 20 veces superior al ingreso medio mundial.

A su vez, los “mega ricos” o billonarios serían quienes tienen un patrimonio equivalente a 30 x 30 x 30 veces el ingreso medio per cápita.

Las personas clasificadas en esta última categoría de Atkinson corresponden aproximadamente a los billonarios incluidos en la lista de la revista Forbes.

5.- Escenario conservador

El Escenario conservador se basa en el supuesto que, de acuerdo con Credit Suisse (2019), el porcentaje del patrimonio financiero respecto del patrimonio total para el grupo de los súper ricos correspondiente al año 2018; llegó al 60%. Para el grupo de los ricos en Chile, efectuamos un supuesto conservador, esto es, aplicamos el mismo factor.

Según la fuente consultada, para los ricos definidos en este estudio, el valor podría ser menor al 50%, no obstante que no se cuenta con información certera. Lo anterior significa que se está considerando un valor más alto del real para reducción del patrimonio bursátil de los ricos. Lo que se traduce en una baja de la recaudación estimada. Esto apunta en el sentido de estimar un valor recaudatorio considerado como piso mínimo.

6.- ¿Desincentivo del ahorro y la inversion?

Una parte sustantiva de las grandes fortunas se acumulan en activos de uso personal, tales como mansiones, tierras, yates, aviones, helicópteros, y paraísos fiscales, que constituyen consumo conspicuo o ahorros en gran parte improductivos para el resto de la sociedad.

Por lo tanto, los impuestos patrimoniales van a generar desincentivos al super consumo o a ahorros en paraísos fiscales, más que a ahorros que puedan generar beneficios para la inmensa mayoría de la sociedad.

Dado que estos impuestos no gravan la rentabilidad de las empresas, sino que solamente las fortunas personales, es improbable que tengan un efecto negativo sobre la inversión.

7.- ¿Doble tributación?

Otra excusa habitual consiste en la eventual doble tributación, porque los patrimonios gravados ya pagaron impuesto a la renta.

Esto es incorrecto pues para que exista doble tributación jurídica, que es aquella que los Estados buscan evitar o aminorar, debe ocurrir que una misma persona se vea sujeta dos veces por el mismo impuesto (o impuestos similares), respecto de una misma cantidad (renta, patrimonio u otro).

Si no concurren estos tres requisitos estamos ante una doble tributación económica que no es objeto de acciones para su eliminación. Por ejemplo, en un sistema desintegrado hay doble tributación económica porque dos personas (la empresa y el socio de esta) pagan un mismo impuesto sobre una misma renta, pero al no existir doble tributación jurídica

no es un tema de preocupación fiscal.

Dicho lo anterior, es correcto, aunque pocos lo mencionen, que en los impuestos al patrimonio existe doble tributación jurídica pues un mismo patrimonio, declarado por una misma persona, puede quedar sujeto de forma sucesiva al mismo impuesto. Sin embargo, esto ocurre solo cuando el impuesto al patrimonio es permanente. Por ello, esta crítica no es aplicable a la presente propuesta.

Existen mejores alternativas de impuestos, como por ejemplo, a las rentas economicas.

Los impuestos a las rentas económicas son a futuro. Sin embargo, una importante función del IPNT es recuperar para la sociedad las rentas económicas que han sido apropiadas por un pequeño grupo de super ricos a través de muchos años, durante los cuales esas rentas no fueron gravadas.

La mayor parte de las grandes fortunas han sido acumuladas en base a rentas de todo tipo, incluyendo monopolios, oligopolios, el uso de información privilegiada y rentas por recursos naturales que les fueron otorgados gratuitamente.

Esta apropiación de rentas ha constituido una transferencia forzada de riqueza desde el resto de la sociedad a los súper ricos.

8.- ¿Recaudación menor a la esperada?

Otra crítica frecuente a los impuestos patrimoniales consiste en que no recaudan lo que se espera de ellos, debido a la dificultad en valorizar ciertos activos, lo que facilita la

evasión.

Los factores centrales que han conspirado contra la eficacia de los IPNT en otros países son:

– Han sido dirigidos a un alto número de personas, a menudo afectando a la clase media.

– En muchos casos, los montos de los valores deductibles han sido muy bajos.

– Su diseño ha sido de gran complejidad, incorporando una multitud de tasas impositivas y una variedad de deducciones.

– Algunos de ellos han sido focalizados solo en parte del patrimonio, incluso algunos dirigidos solo a la riqueza mantenida en el país y no a la riqueza global.

9.- Aplicación, fiscalización y evasión

Nuestra propuesta presenta ventajas comparativas frente a otros países

Se considera una exención muchísimo mayor a la de los demás países, USD22 millones, lo cual permite que no se requieran distinciones por tipo de patrimonio para efectos del

cálculo imponible.

Los bajos niveles deductibles en algunos países han hecho que la clase media se sienta afectada, lo cual dificulta mucho su aplicación y fiscalización.

El país que tiene un mayor monto exento (considerando todas las exenciones) es Colombia, pero es tres veces menor al propuesto en este trabajo para Chile.

Todos los demás países tienen deductibles muy inferiores y complejos.

Los diversos tipos de activos de propiedad de individuos con fortunas superiores a USD22 millones son gravados a la misma tasa, disminuyendo así los espacios de evasión

vía transferencias entre activos.

El impuesto propuesto se debe aplicar al total de las fortunas globales, ya sea se encuentren en el país o fuera de él, usando una misma tasa.

La clave: impuesto por una sola vez. Esta es una característica esencial para el éxito de la medida, pues se diluyen los incentivos a llevarse el patrimonio fuera del país, pues el costo de una decisión como esa seria mayor al impuesto mismo.

El cambio constitucional hace que una reforma de largo plazo hoy sea poco creíble, estamos en una situación particularmente distinta.

Al ser de una sola vez y con un numero reducido de personas que alcanza, el 0,05% de la población, permite que la fiscalización se haga de manera eficiente, mejorando los niveles de recaudación de la medida propuesta.

De otra parte, se trata de una tendencia que toma fuerza a nivel mundial.

Vitor Gaspar, Director del Departamento de Finanzas Públicas del FMI, señaló:

“Los Gobiernos deben tomar medidas para mejorar el cumplimiento tributario, y evaluar la aplicación de impuestos más altos para los grupos más acaudalados y las empresas más rentables”.

A su turno, Gita Gopinath, economista jefa del FMI, añadió:

“Los ingresos resultantes contribuirían a pagar servicios críticos, como las redes de salud y de protección social, en una crisis que ha afectado de manera desproporcionada a los segmentos más pobres de la sociedad”.

Descargue el estudio en formato PDF

{kind=link}