Los fondos de pensiones capitalización individual se han convertido en el principal instrumento para el salvataje de las familias chilenas durante la crisis económica, que desató la pandemia mundial.

Esto ha significado que el pago de la crisis ha sido principalmente desde las soluciones individuales, trayendo consigo la desigualdad del sistema de pensiones chileno a la salida de la crisis económica, impulsando la brecha de ingresos y entregando muchos más recursos a las familias que poseen más de un integrante con fondos de pensiones y con trayectorias laborales estables.

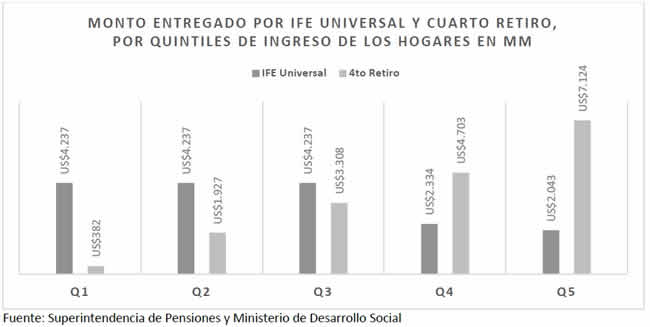

De acuerdo a la última CASEN, las familias del primer decil de ingresos tienen un trabajador y más de cuatro integrantes, trabajador que en más del 60% de los casos no es cotizante del sistema de pensiones.

Por otro lado, las familias del décimo decil poseen en promedio dos trabajadores y en más del 70% de los casos cotiza en el sistema de pensiones, es decir, la solución privada de recurrir a los fondos de pensiones ha sido perjudicial para los niveles de desigualdad de ingresos, y ha permitido que algunas familias paguen una crisis con precarios retiros, mientras otros han retirado fondos previsionales para invertirlos en instrumentos de mayor renta.

Esto es tan así, que para el segundo retiro, que venía con impuestos a la renta, se disminuye el flujo de fondos retirados. Este impuesto se justificaba porque se aumentaba el flujo de ingresos con ahorros que habían estado exentos de impuestos en su origen; de hecho, el Aporte Previsional Voluntario al ser retirado y no ocupado para la pensión, está afecto a impuesto a la renta, para que no se convierta en un vehículo de evasión tributaria para los más altos ingresos.

Pero además el retiro apalanca una desigualdad futura, porque, en el diseño de un sistema de pensiones de carácter solidario; es decir, onde los recursos se distribuyen de jóvenes a viejos, de hombres a mujeres y de altos ingresos a bajos ingresos, para cerrar distintas brechas de desigualdad, es evidente que disminuir hoy los recursos de aquellos que tienen altos ingresos implicará un aumento de la carga para el sistema de seguridad social, distrayendo recursos de quienes más lo necesitan.

Porque el cálculo de pensión de un sistema solidario podría bonificar a los altos ingresos que disminuyen sus fondos con los retiros y han ocupado los mismos fondos para aumentar su riqueza, todo esto en el marco de un sistema de pensiones que deberá ser subsidiado por un Estado con un bajo nivel recaudatorio y un aumento del gasto público, o por medio del aumento de las cotizaciones previsionales que afectarán a los salarios de todos los trabajadores por igual, excepto en el caso de los altos ingresos.

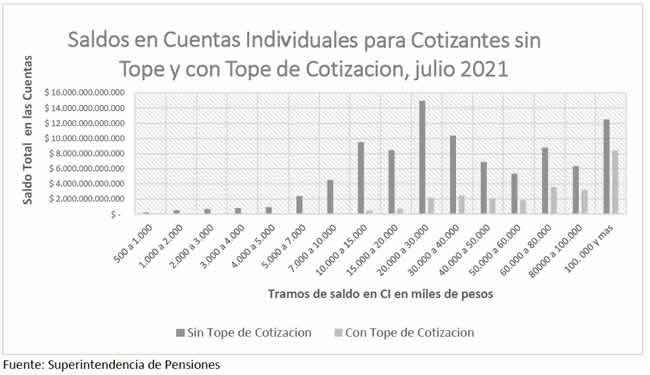

Esto se explica por el tope de cotización, que hoy se encuentra en $2.300.000, que impide que los trabajadores de altos ingresos coticen por el total de sus salarios, de hecho, un salario del orden de los $4.600.000 pagara una cotización del 5%, por lo que un aumento en los porcentajes de cotización sin retirar los topes no afecta en lo más mínimo el aporte de este tipo de cotizante.

Finalmente, se produce una tercera desigualdad por inflación, pues si bien no se puede argumentar que la principal variable en el crecimiento de la inflación sean los retiros de fondos de pensiones y que, por otro lado, es esperable una presión inflacionaria mientras aún no se recupera el empleo y el tejido productivo del periodo previo a la pandemia, el ingreso de estos fondos a la economía sí va a presionar los precios, aun cuando fuera de manera marginal.

Los retiros de fondos de pensiones son una muy mala política, financian de manera desigual y privada un problema social, pero además acrecientan las brechas de desigualdad y en el marco del aumento de la inflación van a impactar más negativamente entre quienes no tiene nada que retirar y reciben los más bajos salarios.

Con todo, debemos reconocer que en el marco de un gobierno que no fue capaz de enfrentar en un primer momento las necesidades de ingresos de las familias, los retiros fueron la única política posible que quedó en manos de la oposición y que además tuvo efectos muy positivos en la economía, los que han cimentado la recuperación.

Además, el cuarto retiro sigue encontrando tierra fértil en un deslegitimado sistema de pensiones de seguro privado por medio de la capitalización individual, pues la gran mayoría de los cotizantes no sacará pensiones mucho mayores a la pensión básica que asegura el pilar solidario, es decir, el daño previsional se ha hecho imperceptible en el corto plazo.

En el marco de un inminente cuarto retiro de fondos de pensiones, es evidente que es imposible recuperar la legitimidad perdida del sistema, y que frente a un gobierno que es visto como contrario a la mayoría de la población, no existe ningún tipo de certeza que permita frenar la demanda por retirar los fondos de pensiones.

La institucionalidad se ha desfondado.

Con esa realidad, deberíamos impulsar en el corto plazo mecanismos que disminuyan los niveles de desigualdad que apalanca esta política, moderando el gasto futuro del estado en pensiones para el décimo decil, mientras que en el mediano plazo debemos configurar un sistema de pensiones de seguridad social, que sea capaz de recuperar la legitimidad perdida, de manos de un gobierno donde el compromiso social sea creíble.

De aquí emergen tres propuestas para el corto plazo:

Primero, el eliminar el tope de cotización a los salarios mayores a 81,7UF, que permita por un lado que coticen en igualdad de condiciones, tanto para disminuir el aporte que el sistema deba hacer a una futura pensión, como para recaudar más fondos en un futuro sistema solidario.

Los cotizantes que están con tope de cotización representan al 8,5% del total, y, al menos, el 27% de los fondos acumulados, de los cuales, los cotizantes con más de 100 millones son 104.329 y de ellos están con tope de cotización el 67% de este grupo, lo que hace prever que el peso en los fondos acumulados de los cotizantes con tope de cotización, sea más del tercio de los fondos acumulados, siguiendo la distribución de la riqueza proveniente del trabajo.

Con la estructura actual de retiros, los cotizantes con tope de cotización sacaran el 20% del total de los retiros y bajo una regla de que disminuya el tope máximo sacarían el 16% del total de los fondos

Segundo, reconocer el retiro como renta, para cobrar impuestos de acuerdo a nuestra legislación, de esta manera que aquellos que más tienen tributen de acuerdo a las leyes vigentes en el país y no bajo una renta simulada menor.

De acuerdo a los actuales tramos de impuesto a la renta, el 74% de los trabajadores no pagará ningún tipo de impuesto, el 17% de los trabajadores no aumentará los impuestos que paga y el 9% aumentará los impuestos que debe pagar, de acuerdo al tramo de impuesto a la renta que corresponda

Tercero, limitar el monto máximo del retiro a 3 millones para que limitemos las presiones inflacionarias hacia aquellos que menos salario poseen o que ya no cuentan con fondos en la cuenta individual. Un cambio el límite superior a una propuesta de 3 millones de pesos, afectará a los cotizantes con más de 30 millones de fondos acumulados, 764.621 cotizantes que representan un 14% del total de cotizantes. De ellos el 74% posee salarios mayores $1.000.000, a julio del 2021.

Por medio de estos tres mecanismos se busca mitigar el impacto que los retiros tendrán en la desigualdad de ingresos vía inflación y aumento de la riqueza, junto con asegurar que se recuperen de manera más acelerada los fondos de quienes hoy ganan más de $2.300.000 mensuales, evitando una carga mayor a las futuras arcas fiscales, todas estas medidas se centran el decil de más altos ingresos y no perjudican al 90% de las familias chilenas.

Con todo, debemos reconocer que se requiere refundar el sistema de pensiones basado en seguros privados por un sistema de seguridad social, única forma de devolverle legitimidad al sistema. Además debe existir un compromiso desde el Estado para que las cotizaciones obligatorias de trabajadoras y trabajadores aseguren pensiones dignas dentro de un sistema de seguridad social.

El sistema de pensiones se agotó, no porque no pueda seguir funcionando, sino porque, el ciclo político que le dio vida, se ha hecho insostenible.

(*) Economista.

{kind=link}

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

Your point of view caught my eye and was very interesting. Thanks. I have a question for you. https://www.binance.bh/en-ZA/futures/ref?code=B4EPR6J0

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Your article helped me a lot, is there any more related content? Thanks! https://www.binance.com/es/register?ref=RQUR4BEO