por Eric Toussaint (*)

Menos de diez años después de la quiebra de Lehman Brothers, ocurrida en septiembre de 2008, ya están reunidos los ingredientes de una nueva gran crisis.

Sin embargo, los gobiernos de las principales economías del planeta habían prometido restablecer una disciplina financiera que respetara el interés general y evitara nuevas crisis de efectos dolorosos para la población.

A fin de defender este sistema capitalista que asqueaba a una mayoría de la opinión pública, multiplicaron la palabrería sobre medidas fuertes destinadas a reformar el sistema para darle un «rostro humano», pero por supuesto sin que esto cambiara nada en la práctica.

En realidad, la política que los gobiernos y los dirigentes de los bancos centrales han llevado a cabo ha cuidado y favorecido a los intereses del gran capital, en particular los de las grandes sociedades financieras.

Ninguna medida estricta ha obligado seriamente a los capitalistas a poner freno a la toma de riesgos, a reducir la especulación, a invertir en la producción.

Las crisis forman parte del metabolismo del sistema capitalista pero todas no son iguales. En el presente artículo, no se trata de recordar las causas generales de las crisis capitalistas. Se trata aquí de diagnosticar factores que conducen ciertamente a una nueva crisis de gran amplitud.

Cuando estalle, los gobiernos, los dirigentes de los bancos centrales y la prensa dominante aparentarán sorpresa, como cada vez que ocurre.

Para la gente que se opone al sistema, es fundamental señalar con el dedo las responsabilidades y mostrar cómo funciona el capitalismo a fin de ser capaces de imponer una lógica diferente y de romper radicalmente con este sistema.

Desde 2010, aprovechándose de la política de bajas tasas de interés adoptada por los bancos centrales de los países más industrializados (Reserva Federal de los Estados Unidos, Banco Central Europeo, Banco de Inglaterra, Banco de Japón, Banco de Suiza….), las grandes empresas privadas han aumentado masivamente su endeudamiento.

En Estados Unidos, por ejemplo, la deuda de las empresas privadas no financieras ha aumentado en 7 800 millardos de dólares entre 2010 y mediados de 2017.

¿Qué han hecho con el dinero prestado? ¿Lo han invertido en investigación-desarrollo, en inversiones productivas, en transición ecológica, en creación de empleos decentes, en la lucha contra el cambio climático? En absoluto.

Este dinero ha servido en particular para realizar las siguientes actividades:

I. Las empresas piden prestado para recomprar sus acciones en bolsa. Esto produce dos ventajas para los capitalistas:

1) hace subir el precio de las acciones;

2) permite remunerar a las y los accionistas sin consecuencias en el pago de impuestos sobre los beneficios.

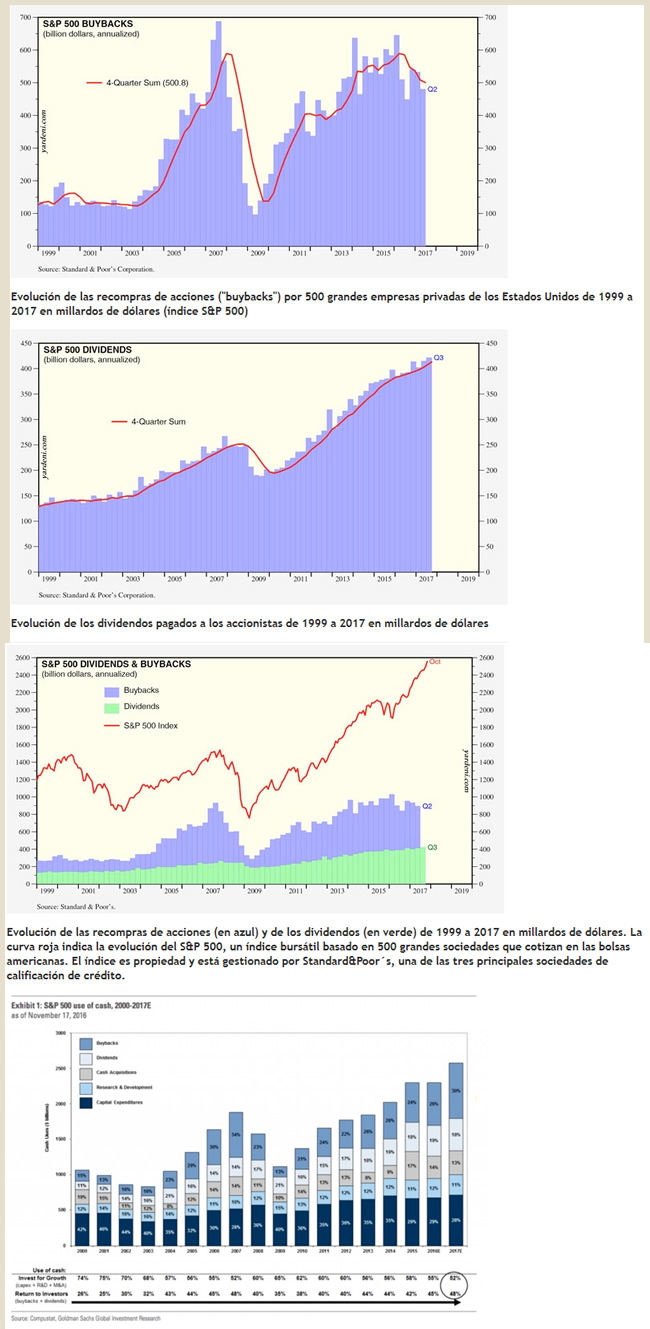

Además, en numerosos países, las plusvalías sobre las acciones no están gravadas con impuestos o lo están a tasas muy bajas (en comparación con el impuesto sobre la renta o el IVA). Ya en 2014, las recompras de acciones en Estados Unidos alcanzaron un montante mensual de entre 40 y 50 millardos de dólares 1/.

El fenómeno ha proseguido posteriormente. Subrayemos que ya se había asistido, antes de la precedente crisis, a un aumento muy fuerte de las recompras de acciones a partir de 2003, que había alcanzado un máximo en septiembre de 2007 en plena crisis de las subprimes.

Entre 2010 y 2016, las empresas norteamericanas compraron sus propias acciones en Bolsa por un montante aproximado de 3 000 millardos de dólares 2/.

Como titulaba el diario financiero Les Echos, «las recompras récord de acciones son el motor de Wall Street». Una gran parte de la buena salud de las bolsas, no solo la de los Estados Unidos, es debida a las recompras masivas de acciones. Es pues completamente artificial.

“En el mundo real, las empresas capitalistas piden prestado capital en los mercados para recomprar sus acciones en Bolsa a fin de aumentar la riqueza de sus accionistas”.

En el mundo imaginario del sistema capitalista enseñado en los manuales de economía, las empresas emiten acciones en Bolsa para recaudar capital a fin de invertirlo en la producción. En el mundo real, las empresas capitalistas piden prestado capital en los mercados financieros o a los bancos centrales para recomprar sus acciones en Bolsa a fin de aumentar la riqueza de sus accionistas y dar la impresión de que la salud de la empresa es excelente.

Los dirigentes de empresa que son en parte remunerados en stock options, es decir en acciones que pueden revender, tienen un interés enorme en animar a su empresa a que recompre sus acciones. Quien parte y reparte….

Hay igualmente que subrayar que los dirigentes de empresa han sido muy generosos en materia de distribución de dividendos. Entre 2010 y 2016, los dividendos entregados a los accionistas en Estados Unidos alcanzó los 2 000 millardos de dólares. En total, si se suman las recompras de acciones y los dividendos distribuidos, los accionistas de las firmas estadounidenses han percibido 5 000 millardos de dólares entre 2010 y 2016.

En la cuenta de balance de las empresas, del lado del pasivo, la parte que se refiere a las deudas de la empresa crece mientras disminuye la parte que corresponde a las acciones de la empresa.

Si llega a ocurrir que las tasas de interés sobre la deuda de la empresa aumentan, el pago de los intereses corre el riesgo de volverse insostenible y llevar a la quiebra. Además, si el curso de las acciones -que ha sido artificialmente inflado por el efecto combinado de las recompras y de la burbuja bursátil- baja con fuerza, la quiebra esta también a la vuelta de la esquina.

Hay que señalar que la recompra masiva de sus propias acciones, que ha sido muy practicada por grandes empresas norteamericanas como Hewlett Packard (HP), IBM, Motoroloa, Xenox, Symantec o JC Penney, no ha bastado para mejorar su salud.

II. Las empresas piden prestado para comprar créditos. Compran productos estructurados compuestos de créditos concedidos a otras empresas o a particulares. Compran sobre todo obligaciones emitidas por otras empresas privadas así como títulos públicos.

La firma Apple tenía ella sola en 2017 créditos sobre otras empresas por un montante de 156 millardos de dólares, lo que representa el 60% del total de sus activos 3/. Ford, General Motors y General Electric compran igualmente deudas de otras empresas. El 80 % de los activos de Ebay y el 75 % de los activos de Oracle son créditos sobre otras empresas.

Las treinta principales empresas no financieras de los Estados Unidos activas en el mercado de las deudas poseen juntas 423 millardos de dólares de deudas de empresas privadas (Corporate debt and comercial paper securities), 369 millardos de dólares de deudas públicas y 40 millardos de dólares de productos estructurados (Asset Backed Securities y Mortgage Backed Securities).

En la medida en que las empresas intentan maximizar los rendimientos que sacan de los créditos que poseen sobre otras empresas, están empujadas a comprar deudas emitidas por las empresas menos sólidas dispuestas a remunerar a los prestamistas más que otras. El mercado de las deudas con riesgo se amplifica.

Si las empresas deudoras llegan a entrar en dificultades de pago, las empresas acreedoras se encontrarán en dificultades. En 2016, Apple hizo saber a las autoridades americanas que un aumento del 1 % de las tasas de interés podría provocar una pérdida de 4,9 millardos de dólares 4/. Tanto más en la medida que para financiar estas compras de deudas, Apple, igual que las demás empresas, ha tomado prestado. Por ejemplo, en 2017, Apple ha tomado prestados 28 millardos de dólares. Su deuda financiera total se elevaba a alrededor de 75 millardos de dólares. Por efecto dominó, en Estados Unidos podría producirse una crisis de una amplitud tan importante como la de 2007-2008.

Hay que saber igualmente que cuando las tasas de interés suben, el valor de los títulos de deuda de las empresas baja. Cuanto esos créditos (es decir los títulos de deudas emitida bajo forma de obligaciones por las empresas privadas) representan más una parte importante de los activos de las empresas, más puede tener un impacto negativo sobre la salud de los acreedores la caída del valor. Estos acreedores corren el riesgo entonces de carecer de fondos propios para compensar la devaluación o la desvalorización de los créditos que poseen.

La situación descrita corresponde a una nueva progresión de la financiarización del capital: las grandes empresas no financieras siguen desarrollando sus inversiones financieras. Apple, Oracle, General Electric, Pfizer, Ford o General Motors refuerzan sus departamentos financieros y asumen de nuevo cada vez más riesgos para aumentar sus beneficios. Si antes prestaban el 60 % de su liquidez a intermediarios, en particular los money market funds, para maximizar su rendimiento, ya no les confían mas que el 50 % y asumen ellas mismas directamente el riesgo a fin de maximizar sus rendimientos.

Además, una gran parte de los créditos poseídos sobre otras empresas pasan por paraísos fiscales, lo que aumenta la opacidad de las operaciones realizadas y puede aumentar el riesgo. Las islas Bermudas e Irlanda están entre los principales paraísos fiscales utilizados por las grandes empresas de los Estados Unidos que apuestan a fondo por la optimización fiscal.

Lo que acaba de ser descrito concierne al conjunto del mundo capitalista aunque los datos presentados se refieran a la economía de los Estados Unidos.

La montaña de deudas privadas de las empresas estará en el corazón de la próxima crisis financiera. Pero crisis o no, los comportamientos descritos justifican ampliamente la acción de todas las personas que luchan para acabar con el capitalismo y el sistema de la deuda.

(*) Maître de conférence en la Universidad de Lieja; portavoz de CADTM Internacional y miembro del Consejo Científico de ATTAC Francia.

Fuente: Comité para la Abolición de las Deudas Ilegítimas

Traducido por Alberto Nadal

Notas

1/ , “Return of the buyback extends US rally”, 5 diciembre 2014.

2/ , “Buyback outlook darkens for US socks”, 22 junio 2017.

3/ , “Debt collectors”, 16-17 septembre 2017.

4/ , “Patcy disclosure gives investors little to chew on”, 28 septembre 2017.

{kind=link}