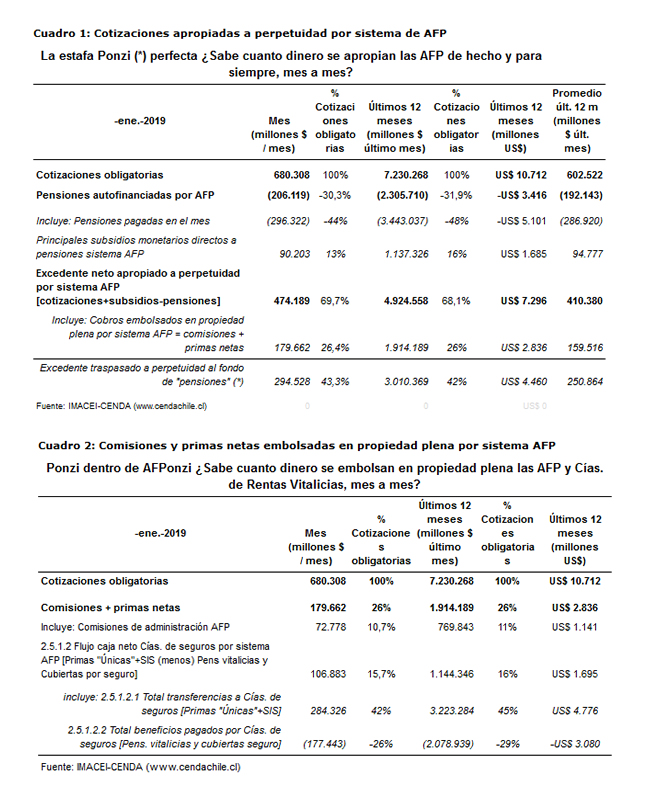

Menos de un tercio (32%) de recaudación mes ($680 mil millones) se destinó a autofinanciar pensiones, al tiempo que sistema AFP se embolsó una proporción similar (27%) en comisiones y primas netas, y el resto fue a engrosar fondo de pensiones, que debido a estos excedentes reiterados —sin perjuicio de vaivenes bursátiles que el 2018 le significaron perder más que las cotizaciones de un año—, no será devuelto jamás.

Así lo señala el informe de enero Índices Mensuales de Actividad Económica Interna, IMACEI-CENDA, el cual registra mejoras en su metodología.

Esta actualización de IMACEI-CENDA tiene varias mejoras que son el resultado del trabajo en los últimos dos meses con dos nuevas bases de datos, disponibles en www.sp.cl o compiladas por CENDA a partir de información allí publicada: valores diarios de cuota y fondo desde la creación del sistema en 1981 y, nuevas rentas vitalicias por tipo y Cía de seguros desde dic 2003.

Los resultados de ese análisis son relevantes, puesto que confirman con mayor precisión anteriores estudios CENDA que muestran que:

– El 70 por ciento del fondo acumulado desde la creación del sistema en 1981 se debe a los aportes netos de afiliados y fisco, netos de beneficios totales pagados por AFP y cías. de seguros; desde el inicio. Desde el inicio de la crisis en julio del 2007, esta proporción sube a 77 por ciento. Ello se debe a que las comisiones y primas netas cobradas por AFP y Cías. de seguros absorben la mitad del aumento del fondo por rentabilidad bruta de cuota.

– Las primas brutas y comisiones cobradas por compañías de seguros que operan con el sistema AFP equivalen a la mitad de las cotizaciones totales recaudadas desde el inicio del sistema, lo cual les ha permitido pagar todas las pensiones vitalicias y cubiertas por el seguro que son de su cargo y embolsarse un monto similar en comisiones y primas netas.

– Sólo seis compañías de seguros, de propiedad de los grupos Consorcio (Hurtado), BICE (Matte), Penta (Lavín/Délano) y ex Corpbanca (Saieh y Cámara Construcción y tras falencia de éste), aparte de las transnacionales Metlife y Principal que poseen además AFP, se han embolsado en propiedad plena más de dos tercios de este enorme flujo de cotizaciones, que pagan íntegramente sólo los trabajadores que ganan menos de $2 millones al mes.

La proporción de cotizaciones embolsadas por estos seis grupos económicos propietarios se eleva a más del 70 por ciento tras la compra de SURA por parte de BICE la semana pasada. Dicho enorme flujo de caja proyectado a futuro compensa con creces el pasivo de pensiones vitalicias por pagar.

Dada la relevancia de estas conclusiones para el debate en curso, adjuntamos la reciente presentación CENDA en la Comisión de Trabajo y Seguridad Social de la Cámara de Diputados.

Resumen ejecutivo informe enero 2019

Cotizaciones de enero 2019 muestran que respecto mismo mes año anterior siguen creciendo empleo asalariado (3,9%), remuneraciones imponibles reales (2,7%) y masa de remuneraciones imponibles (6,7%), todas estas tasas por encima de su promedio de las últimas dos décadas.

Puesto que la tasa de cotización subió a 12,78%, la recaudación cotizaciones creció todavía más (6,8%), alcanzando un récord de 680.316 millones de pesos, en el mes.

En los últimos 12 meses las pensiones promedio bajaron (-0,3%) a $219.859 y la tasa de reemplazo se redujo a 27,5 por ciento de remuneraciones imponibles (-3%), al tiempo que el aporte autofinanciado por ahorro AFP fue $146.380 por jubilado y equivale a sólo un 18,5% de éstas.

Menos de uno de cada tres pesos (32%) recaudados en cotizaciones obligatorias se destinó a pagar pensiones, mientras AFP y compañías de seguros se embolsaron una proporción similar (26%) en comisiones y primas netas, en los últimos 12 meses.

El excedente, más de un peso (42%), fue a incrementar el fondo de pensiones, que por este motivo crece sin cesar sin perjuicio de sus vaivenes bursátiles y por lo mismo no será devuelto jamás, beneficiando principalmente a operadores financieros y grandes grupos económicos a los que se ha traspasado en forma de préstamos y capital accionario; las compañías de seguros relacionadas con la previsión se embolsaron casi la mitad de las cotizaciones (45%) en primas brutas y dos tercios de ese enorme flujo de impuestos a los trabajadores fue a parar a sólo seis grandes grupos económicos propietarios de éstas y AFP.

El fisco financió casi dos tercios (62,7%) de las pensiones civiles, incluido un tercio (33%) de las pagadas por AFP, y casi cuatro quintas partes (77,7%) del gasto total en pensiones civiles, militares y otras prestaciones de seguridad social —que en los últimos 12 meses totalizó 10,3 billones de pesos—, mientras ahorro en AFP aporta sólo poco más de un quinto (22,3%) del mismo, en los últimos 12 meses.

Es decir, también en Chile como en todo el mundo, las pensiones se pagan con impuestos corrientes (reparto) y no con ahorro.

Sin embargo, en Chile, el impuesto al trabajo respectivo, es decir las cotizaciones, se desvían en su mayor parte y a perpetuidad al sistema financiero.

Por este motivo las pensiones son muy bajas y el Estado debe incurrir en onerosos subsidios monetarios directos e indirectos para complementar las pensiones civiles (5.746 millones de dólares en últimos 12 meses sólo en APS, BR, PBS y Reparto).

Al mismo tiempo, “ahorra” en inciertos mercados financieros una cifra mayor (7.296 millones de dólares), que es el excedente entre cotizaciones y aporte AFP a las pensiones.

Esta irracionalidad fiscal fue motivo central para terminar recientemente la «capitalización individual» en varios países.

{kind=link}