En países normales, desde el punto de vista de la democracia, por mucho menos han echado a presidentes. Resulta que una de las primeras medidas de su gobierno Piñera rebajó las contribuciones de los sectores acaudalados, e incrementó en la misma medida, las de sectores medios.

Lo que no se sabía entonces, es que Piñera, en virtud de su ojo clínico para detectar oportunidades y resquicios jamás ha pagado contribuciones por su predio de veinte hectáreas en el lago Caburga, o más bien lo ha hecho de modo simbólico, y en todo caso encubierto.

El 1° de enero de 2018, en las postrimerías del gobierno de bachelet, el Servicio de Impuestos Internos fijó en $33.264.460 el monto de avalúo exento de Impuesto Territorial para los predios no agrícolas destinados a la habitación, y en $180.149 el monto de la exención de pleno derecho para los predios no agrícolas, a que se refieren los incisos segundo y cuarto del artículo 2° de la Ley N° 17.235, respectivamente.

De otra parte, fijó en $118.801.629 el monto señalado en la letra c) del artículo 7° de la Ley N° 17.235, para las propiedades no agrícolas destinadas a la habitación.

No bien pisó el La Moneda el gobierno de Sebastián Piñera rebajó los cambios a las contribuciones de los bienes raíces no agrícolas que realizó la administración de Michelle Bachelet a través de un decreto supremo en enero pasado.

El lunes 2 de abril, el ministro de Hacienda Felipe Larraín anunció con bombos y platillos la medida, ocasión en que subrayó que ella iba principalmente en beneficio de la clase media.

Así, rebajó el 9,75% propuesto por Bachelet a un 9,33% (es decir, en un 0,42%) la tasa que deben pagar el tramo de viviendas cuyo avalúo se ubique entre $33 y $118 millones, mientras que se rebajó de un 1,138% a 1,088% (es decir, un 0,5%) el porcentaje a pagar por las viviendas que superan el último monto.

La razón por la cual esta medida beneficia a quienes más tienen está relacionada con las tasas que debía pagar cada tramo en la propuesta de la Nueva Mayoría en contraste con la decisión del gobierno.

Con las tasas propuestas con Bachelet una casa avaluada en $45 millones debía pagar $115.050 y con la de Piñera $110.094, es decir, se ahorra casi 5 mil pesos.

En contraste, el beneficio aumenta para las propiedades con mayor avalúo: en el caso de una propiedad cuyo monto alcance los $500 millones, con la propuesta de la Nueva Mayoría pagaría $8.891.959, y con la del gobierno, $8.505.188, es decir, se ahorrará $386.770.

Pero eso no es todo ni lo principal.

La medida del gobierno cambió el criterio para establecer el avalúo fiscal, el cual consideró el comportamiento del mercado inmobiliario; la inversión pública; la infraestructura vial y el uso del suelo; entre otros aspectos.

El balance neto es que un millón 200 mil nuevos pequeños y medianos propietrarios deberá pagar contribuciones.

Las contribuciones se pagan cuatro veces al año, en abril, junio, septiembre y noviembre, y aplican tanto para predios agrícolas como no agrícolas.

Los fondos que se recaudan se distribuyen de la siguiente forma: entre el 35% y 40% de los fondos obtenidos van para la municipalidad correspondiente, y el porcentaje restante va directo al Fondo Común Municipal (FCM), que es la principal fuente de financiamiento para los municipios chilenos.

En cálculos del diputado Giorgio Jackson, la fórmula del gobierno de Piñera le va a costar US$190 millones al año, a los municipios más pobres, por concepto de menores ingresos.

O sea, la característica finta de Piñera: con la izquierda, simula beneficios para los sectores medios, y con la derecha, rebaja los ya de suyo menguadísimos impuetos que pagan los supermillonarios del país, incluyendo, por de pronto, al propio autor de la medida.

La medida fue objeto de acerbas críticas de la oposición.

El alcalde de Recoleta Daniel Jadue (PC), señaló:

«Con esta decisión, el gobierno vuelve a transitar por el camino de profundizar las insoportables asimetrías que los municipios más pobres”.

El el diputado Giorgio Jackson (RD), replicó:

“No es cierto que esta medida vaya en ‘beneficio directo de la clase media o jubilados’, sino que favorece con creces a los sectores más ricos del país“.

«La recaudación de 2017 permitió a municipios contar con US$1.900 millones, recursos que en su mayoría se destinaron al Fondo Común Municipal (FCM). Por eso, al reajustar las tasas justo lo necesario para que el aumento fuera un 10% más, la recaudación para municipios –sobre todo los más pobres– aumentaría en aprox US$190 millones”, agregó.

A su turno, el presidente de la DC, diputado Fuad Chahín, comentó:

“El Presidente es un zarracatín, una persona que está acostumbrada a estar ahí en el límite, de sacar pequeñas ventajas. Me parece simplemente una picantería lo de Caburgua y estas trampitas para no pagar las contribuciones. No tiene ninguna necesidad de hacerlo“.

Pero más allá de estas críticas, Piñera estaba pasando piola con el cambio del cálculo de las contribuciones, obviamente un globo sonda, un ensayo general, de la contra-reforma tributaria hasta que una denuncia de Patricio Herman, presidente de la organización Defendamos la Ciudad reveló que Piñera jamás ha pagado contribuciones por su predio en el lago Caburga, tema desplegado por el periódico electrónico El Dínamo.

La ministra secretaria general de Gobierno, Cecilia Pérez, farfulló las habituales explicaciones y justificaciones de la conducta predadora de Piñera; en este caso, el pasmoso bulo de que la casita del lago de Piñera, no paga contribuciones, porque todavía no tiene el certificado de recepción de obras municipal:

«El Presidente lleva años haciendo todos los trámites de regularización de la propiedad frente a la Municipalidad de Pucón».

«Se ha ido avanzando con los proyectos individuales, como el del alcantarillado, el agua potable, y todavía falta el proyecto de gas para poder obtener la recepción definitiva de esta vivienda», precisó.

Con imperturbable cara de palo, agregó:

«Cuando se obtenga esta recepción definitiva, entonces recién se pueden comenzar a pagar las contribuciones».

Es más, concluyó con su mejor estolidez:

“Faltan algunos trámites para realizar la recepción municipal, por lo que, cuando ello ocurra, se pagarán las contribuciones con efecto retroactivo”.

O sea, la ministra pretende hacernos creer que Piñera, la pistola más rápida del mercado financiero, se ha tomado 30 años para regularizar la situación fiscal de su predio vacacional favorito.

Cuesta entender por qué, con una fortuna calculada en US$2.500, Piñera recurre a estas pilatunadas, que le pueden salir muy caras políticamente, como ciertamente es el caso, para ahorrarse unas cuantas monedas.

Según Herman, la propiedad obtuvo su primer permiso de construcción el año 1988, por una superficie de 698 metros cuadrados, el que se amplió en 2003 para 228 metros cuadrados adicionales.

Agregó:

«Si bien es cierto se han tramitado estos permisos, falta lo más importante de todo, que es el certificado de recepción final de la obra; por lo tanto, esa es una magnífica vivienda clandestina“.

Más allá de la arrogante jactancia del partido del orden, el sistema de democracia representativa limitada que impera en el Chile de la república neoliberal, es tan débil e incompleto, iunque no tiene un mecanismo que permita revocar el mandato de autoridades que saquen partido de la ley para su propio beneficio, como hace Piñera con tanta frecuencia como inimitable destreza.

Casa en Caburgua: el lío con las contribuciones que Piñera arrastra hace casi 30 años

por Camilo Carreño

El 2 de abril de 1993, el por esos días senador Sebastián Piñera inscribió a su nombre una propiedad de 20 hectáreas a las orillas del Lago Caburgua, en la Región de La Araucanía.

El terreno fue adquirido de manera oficial el 21 de abril de 1989 a raíz de una compra de derechos hereditarios acordada en 1987, y actualmente funciona como uno de los lugares de descanso que el Presidente posee en Chile.

En febrero, esta propiedad generó controversia a raíz de la concesión marítima de 800 m2 que en ese lugar consiguió Piñera, tramitación que comenzó en 2011 durante su primer gobierno. Todo esto, con el apoyo de diversas autoridades subordinadas a La Moneda y al Ministerio de Defensa que lideraba el senador Andrés Allamand (RN).

Por los cientos de metros cuadrados construidos en 20 hectáreas de terreno, Piñera paga cerca de 500 pesos en contribuciones. Por su lado, la ex Presidenta Michelle Bachelet posee un sitio de 5 hectáreas, con construcciones «clandestinas», por el que paga cerca de $80 mil.

Pero esta no es la única polémica.

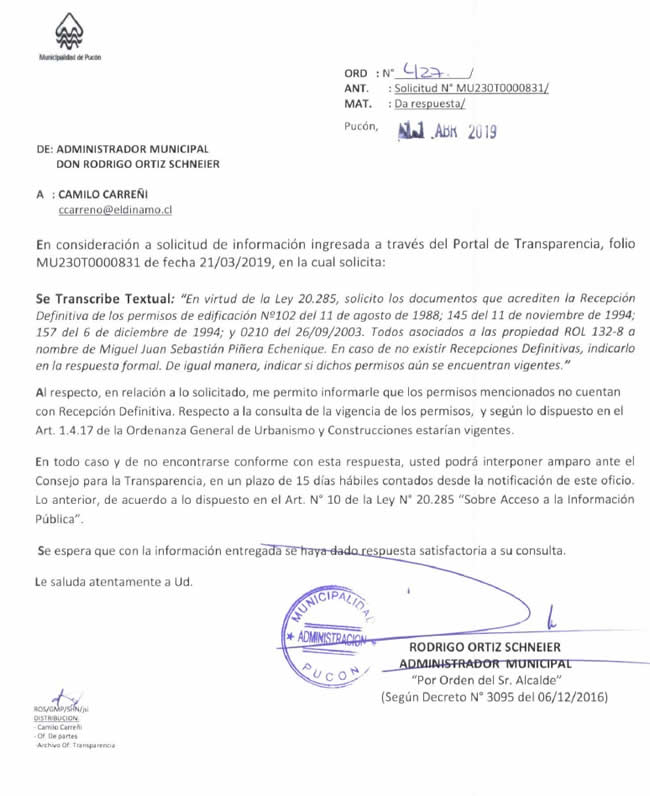

Según pudo comprobar El Dínamo, a raíz de una consulta a la Dirección de Obras Municipales de Pucón (DOM), el terreno de 200.000 m2 ha accedido a cuatro permisos de edificación otorgados a nombre de Piñera. Sin embargo, ninguna de estas autorizaciones tramitó la Recepción Definitiva de obras lo cual ha impedido el avalúo del Servicio de Impuestos Internos. Con esto, se configura una evasión de contribuciones que se arrastra por cerca de 30 años.

Permisos de edificación

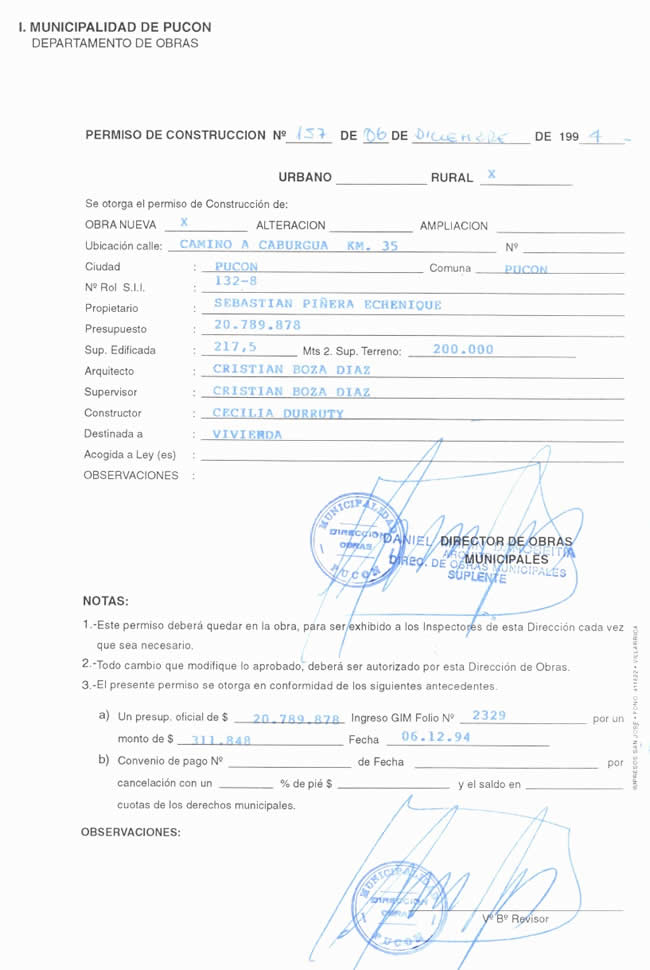

El primer permiso de edificación se otorgó el 11 de agosto de 1988, a raíz de una autorización de la Seremi Minvu de la IX Región. En dicho documento, se especifica que la superficie del inmueble que se pretendía construir corresponde a 698 m2 y que el arquitecto a cargo sería Cristián Boza Díaz, conocido amigo de Piñera.

En 1994, se otorgaron otros dos permisos. El primero, del 11 de noviembre, tuvo por objeto la regularización de 24,35 m2 de construcción. El 6 de diciembre, en tanto, se otorgó un certificado para la edificación de un nuevo inmueble de 217,5 m2.

El permiso más reciente corresponde al 26 de septiembre de 2003, y consiste en una “modificación-ampliación” de 228,19 m2, el cual, de forma errónea, cataloga la propiedad como “urbana”, siendo que es “rural”, tal como ratificó la DOM de Pucón.

Construcciones no regularizadas

Junto con la existencia de los permisos de edificación, El Dínamo pudo comprobar que ninguno de los inmuebles emplazados en la propiedad de Piñera cuenta con la Recepción Definitiva, trámite administrativo que es de exclusiva responsabilidad del propietario y que la ley exige para que las construcciones puedan ser habitadas.

Sin esto, la edificación puede ser catalogada como “clandestina”.

Así fue informado por la propia DOM de Pucón a raíz de una solicitud vía Ley de Transparencia realizada por El Dínamo (ver documento adjunto).

En concreto, según el artículo 145 de la Ley General de Urbanismo y Construcciones (LGUC), “ninguna obra podrá ser habitada o destinada a uso alguno antes de su recepción definitiva parcial o total”.

En tanto, respecto de las sanciones asociadas a esa irregularidad, el inciso final del mismo artículo añade:

“Sin perjuicio de las multas que se contemplan en el artículo 20°, la infracción a lo dispuesto en el inciso primero de este artículo podrá sancionarse, además, con la inhabilidad de la obra, hasta que se obtenga su recepción, y el desalojo de los ocupantes, con el auxilio de la fuerza pública, que decretará el Alcalde, a petición del Director de obras Municipales”.

Mientras que el citado artículo 20 indica:

“Toda infracción a las disposiciones de esta ley, a su ordenanza general y los instrumentos de planificación territorial que se apliquen en las respectivas comunas, será sancionada con multa, a beneficio municipal, no inferior a un 0,5% ni superior al 20% del presupuesto de la obra, a que se refiere el artículo 126 de la presente ley. En caso de no existir presupuesto, el juez podrá disponer la tasación de la obra por parte de un perito o aplicar una multa que no será inferior a una ni superior a cien unidades tributarias mensuales”.

“Todo lo anterior es sin perjuicio de la paralización o demolición de todo o parte de la obra, según procediere, a menos que el hecho sea constitutivo de delito o tenga una sanción especial determinada en esta ley o en otra. La municipalidad que corresponda, la Secretaría Regional Ministerial de Vivienda y Urbanismo respectiva o cualquier persona podrán denunciar ante el Juzgado de Policía Local correspondiente, el incumplimiento de las disposiciones aludidas en el inciso anterior. La denuncia deberá ser fundada y acompañarse de los medios probatorios de que se disponga”, se agrega.

Desactualización del avalúo fiscal

En su declaración de Patrimonio e Intereses, el Presidente Piñera informa respecto de su propiedad en Caburgua, la cual, como se señala en los permisos de edificación, posee el ROL 132-8 de Pucón.

Según los registros del SII, el terreno de 20 hectáreas que posee diversos inmuebles de varios cientos de metros cuadrados, está avaluado en un total de $12.482.329 (primer semestre de 2019). Además, el monto que se considera para el pago de impuestos/contribuciones, es de $255.844.

La evidente desactualización del avalúo fiscal, y por lo tanto del monto que debería pagar Piñera por su lugar de veraneo, se debe a que el SII no ha conocido formalmente de las nuevas construcciones instaladas en el lugar. Esto, ya que nunca se otorgó la Recepción Definitiva.

Prueba del desfase en la información que posee el SII, es que en los antecedentes que registra del bien raíz aún aparece como titular la antigua propietaria, cosa que se repite en los registros que maneja la Tesorería General de la República.

A juicio del arquitecto Patricio Herman, presidente de la fundación Defendamos la Ciudad, “estamos ante una situación en extremo bochornosa, demostrativa del desorden existente en la institucionalidad de Vivienda y Urbanismo, lo que debe hacer recapacitar con urgencia no solo al ministro Cristián Monckeberg del ramo, sino a todos aquellos ministros, partiendo por el de Bienes Nacionales, Felipe Ward y de Agricultura, Antonio Walker, que se relacionan directamente con la materia”.

Contribuciones de 500 pesos

Según los registros disponibles en la plataforma digital de la Tesorería General de la República, entre 2009 y 2017 figuran cerca de 40 pagos de contribuciones asociados a la propiedad del Presidente en Lago Caburgua (ROL 132-8).

El último de estos corresponde al 30 de noviembre de 2017 por $531. Igual monto que se repite en el pago de septiembre del mismo año y que no varía significativamente en los periodos anteriores.

El pago más alto se registra en diciembre de 2016, ocasión en el que Mandatario tuvo que desembolsar poco más de $10 mil.

Revisa aquí la copia de la inscripción de la propiedad y el certificado de vigencia:

Fuente: El Dínamo

{kind=link}

http://accessbridgepharmacy.com/# mail order pharmacies

order antibiotics from mexico: farmacias online usa – AccessBridge Pharmacy

secure medical online pharmacy https://petcanadadirect.shop/# Pet Canada Direct

Pet Canada Direct: Pet Canada Direct – best pet rx

https://edmedscoupon.com/# erectile dysfunction drugs online

express scripts mail order pharmacy Pharm Rate best online pharmacy

buying ed pills online: pills for ed online – reliable online pharmacy

generic ed meds online: Ed Meds Coupon – top-rated online pharmacies

https://edmedscoupon.shop/# where can i buy ed pills

buy ed meds: Ed Meds Coupon – no prescription pharmacy paypal

discount pet meds Pet Canada Direct pet rx

Pet Canada Direct: canada pet meds – dog medicine

http://pharmrate.com/# Pharm Rate

Pet Canada Direct: Pet Canada Direct – best pet rx

low cost ed meds online Ed Meds Coupon buy drugs online

http://pharmrate.com/# Pharm Rate

Pharm Rate: Pharm Rate – Pharm Rate

what is the cheapest ed medication or best online ed medication buying ed pills online

https://www.allegiancefund.com/offsite-amertrust/edmedscoupon.com/movie/id/503751/everything-is-love-2014.html online ed medicine and https://www.trendyxxx.com/user/zfybpakdcp/videos cheapest online ed treatment

ed pills cheap where to buy erectile dysfunction pills and cheapest ed treatment cost of ed meds

reliable online pharmacy: Pharm Rate – pharmacy order online

buy online medicine or online drugs order overseas pharmacy no prescription

https://images.google.sm/url?q=https://pharmrate.shop trusted online pharmacy and https://virtualchemicalsales.ca/user/qrvhejwark/?um_action=edit medicine online

п»їinternational drug mart legit online pharmacy and express scripts mail order pharmacy top-rated online pharmacies

Pet Canada Direct: vet pharmacy – dog medicine

erectile dysfunction medications online: Ed Meds Coupon – overseas online pharmacy

dog prescriptions online pet meds official website Pet Canada Direct

medicine online order https://pharmrate.com/# shop medicine online

https://edmedscoupon.com/# erectile dysfunction pills for sale

pet meds for dogs: pet meds for dogs – Pet Canada Direct

Pharm Rate: Pharm Rate – overseas pharmacy no prescription

dog medicine and pet meds for dogs discount pet meds

http://maps.google.iq/url?q=http://petcanadadirect.com pet meds online or http://lenhong.fr/user/gnwcishakl/ pet pharmacy

best pet rx vet pharmacy or online pet pharmacy pet drugs online

https://pharmrate.com/# Pharm Rate

overseas pharmacy no prescription or pharmacy websites foreign online pharmacy

https://maps.google.so/url?q=https://pharmrate.shop pharmacy websites and https://www.donchillin.com/space-uid-506448.html п»їinternational drug mart

online pharmacy without prescription reputable online pharmacy no prescription or online pharmacy no prescription trustworthy online pharmacy

Pharm Rate: Pharm Rate – legit online pharmacy

dog medicine: Pet Canada Direct – Pet Canada Direct

online pharmacy without scripts https://pharmrate.shop/# pharmacy order online

buying erectile dysfunction pills online Ed Meds Coupon overseas pharmacy no prescription

https://pharmrate.shop/# Pharm Rate

Pharm Rate: legitimate online pharmacy – worldwide pharmacy online

online pharmacy no prescription needed and reliable online pharmacy pharmacy online

http://taxibestellung24.de/php/redirect.php?url=http://pharmrate.com/ reputable online pharmacy no prescription and https://kigalilife.co.rw/author/syemdnhebd/ best online pharmacy

legit online pharmacy best online pharmacy and trustworthy online pharmacy no prescription needed pharmacy

online erectile dysfunction medication and ed medicines online ed rx online

https://clients1.google.com.my/url?q=https://edmedscoupon.com pills for ed online and https://kigalilife.co.rw/author/whmplcozdh/ cheapest online ed meds

cheapest ed online cheapest online ed meds or online ed pharmacy cheapest erectile dysfunction pills

cheap ed pills online: ed pills for sale – express scripts mail order pharmacy

cheap erectile dysfunction pills: boner pills online – legitimate online pharmacy

pharmacy no prescription required or pharmacy websites reputable online pharmacy no prescription

http://j-a-net.jp/top/redirect?url=http://pharmrate.shop top-rated online pharmacies or https://blog.techshopbd.com/user-profile/ufwwefxtfk/?um_action=edit online pharmacy no prescription

new pharmacy online worldwide pharmacy or online pharmacy without scripts medicine online

ed medicines online: online ed meds – new pharmacy online

antibiotics cheap over the counter antibiotics over the counter antibiotics

stromectol reviews: stromectol reviews – stromectol 3mg

rybelsus side effect: semaglutide life – medstore online pharmacy

https://semaglutide.life/# semaglutide dosages

over the counter antibiotics: buy doxycycline antibiotics – otc medicine

antibiotics cheap over the counter antibiotics over the counter antibiotics

how many mg is 50 units of semaglutide: how long has semaglutide been on the market – legal online pharmacies in the us

rybelsus commercial: semaglutide life – medstore online pharmacy

https://semaglutide.life/# can semaglutide cause pancreatitis

rybelsus missed dose: semaglutide life – no prescription needed pharmacy

https://antibiotics.cheap/# get antibiotics without seeing a doctor

what happens when you stop taking semaglutide: semaglutide life – legit online pharmacy

https://semaglutide.life/# semaglutide and depression

rybelsus weight loss before and after: semaglutide life – legit online pharmacy

https://semaglutide.life/# rybelsus fda label

over the counter antibiotics: buy antibiotics from india – over the counter antibiotics

antibiotics cheap antibiotics cheap Over the counter antibiotics pills

rybelsus costs: rybelsus tablets price – top-rated online pharmacies

<a href=" http://ns.km1003.keymachine.de/php.php?a=cialis+without+doctor+prescription «>where to buy ivermectin or ivermectin oral ivermectin 1 cream generic

https://cse.google.mn/url?sa=t&url=https://stromectol.reviews stromectol cream and https://gikar.it/user/ulopeymocn/ stromectol tab 3mg

ivermectin online ivermectin price and stromectol pill stromectol 15 mg

rybelsus type 1 diabetes or traveling with semaglutide semaglutide constipation treatment

https://cse.google.je/url?sa=t&url=https://semaglutide.life rybelsus compounded and https://armandohart.com/user/szkwviirit/?um_action=edit rybelsus weight loss cost

does rybelsus need to be refrigerated rybelsusжЇд»Ђд№€иЌЇ and rybelsus commercial 2024 who manufactures rybelsus

https://semaglutide.life/# peptide sciences semaglutide

stromectol reviews: stromectol reviews – stromectol prices

buy antibiotics online or Over the counter antibiotics for infection antibiotics online prescription

https://fantasy.circleofcricket.com/register.aspx?returnurl=https://antibiotics.cheap antibiotics for uti over the counter and https://alphafocusir.com/user/lpoqclmgeb/?um_action=edit cheap antibiotics

otc antibiotics buy amoxicillin or cheapest antibiotics antibiotics for uti

how to open rybelsus bottle: semaglutide denver – overseas pharmacy no prescription

rybelsus cut in half or fda compounded semaglutide semaglutide interactions

http://www.sm-industry.ru/bitrix/rk.php?goto=https://semaglutide.life/ how much weight can you lose on semaglutide and https://armandohart.com/user/knqbqslamz/?um_action=edit rybelsus 14 mg price

diabetes medication rybelsus rybelsus tablet or is rybelsus covered by insurance semaglutide rybelsus 7mg

antibiotics online prescription: over the counter antibiotics – uti antibiotics online

(rybelsus) buy rybelsus from canada how to reconstitute 5mg semaglutide

ivermectin 1 topical cream and ivermectin lice oral ivermectin generic cream

https://maps.google.fm/url?q=https://stromectol.reviews cost of ivermectin lotion and http://orbita-3.ru/forum/index.php?PAGE_NAME=profile_view&UID=108715 stromectol tablets for humans

stromectol liquid ivermectin oral solution and stromectol 3mg ivermectin pill cost

stromectol reviews: ivermectin 3 mg tabs – stromectol reviews

how fast does rybelsus work or does medicare cover semaglutide semaglutide injection for weight loss

https://toolbarqueries.google.ad/url?q=http://semaglutide.life levity semaglutide reviews and http://orbita-3.ru/forum/index.php?PAGE_NAME=profile_view&UID=109393 does semaglutide cause heartburn

what is semaglutide injection online rybelsus or semaglutide shots near me does oral semaglutide work

stromectol reviews: stromectol reviews – stromectol reviews

https://antibiotics.cheap/# over the counter antibiotics

how do you take rybelsus: semaglutide and thyroid cancer – online pharmacy

should i switch from semaglutide to tirzepatide and can you start rybelsus at 7mg rybelsus manufacturer

https://www.google.to/url?q=https://semaglutide.life compounded semaglutide dosage or http://www.orangepi.org/orangepibbsen/home.php?mod=space&uid=6406726 how much is compounded semaglutide

semaglutide ahfs/drugs.com eden semaglutide reviews and how long does it take semaglutide to work is wegovy semaglutide

over the counter antibiotics: antibiotics cheap – antibiotics cheap

https://semaglutide.life/# how to get rybelsus for weight loss

rybelsus copay card semaglutide life rybelsus company

stromectol reviews: stromectol reviews – stromectol reviews

stromectol order online or ivermectin 6 cost of ivermectin 1% cream

https://maps.google.mv/url?q=https://stromectol.reviews ivermectin syrup and https://afafnetwork.com/user/jmmpwoerdt/?um_action=edit buy stromectol online uk

ivermectin iv stromectol 0.5 mg or stromectol order ivermectin generic

semaglutide vs zepbound and rybelsus results how long does it take semaglutide to start working

https://20.usleallster.com/index/d1?diff=0&utm_clickid=0m8k8s0c4ckgsgg0&aurl=https://semaglutide.life can you take rybelsus and trulicity together or https://bbsdump.com/home.php?mod=space&uid=45853 semaglutide long term side effects

rybelsus cause constipation wegovy vs semaglutide and rybelsus what is it used for buy rybelsus from canada

stromectol reviews: ivermectin stromectol – cost of ivermectin medicine

stromectol reviews: ivermectin 4000 mcg – stromectol price us

https://antibiotics.cheap/# antibiotics cheap

buy zithromax antibiotic and buy amoxicillin buy zithromax antibiotic

http://go.informpartner.com/return/wap/?ret=https://antibiotics.cheap antibiotics or https://bbsdump.com/home.php?mod=space&uid=45832 generic antibiotics online pharmacy

buy antibiotics for sinus cheap antibiotics or buy amoxicillin over the counter antibiotics pills

rybelsus que es: semaglutide life – online pharmacy no rx

where can i buy semaglutide and ozempic vs rybelsus how does semaglutide work for weight loss

https://www.google.ms/url?sa=t&url=https://semaglutide.life rybelsus coupon no insurance or https://afafnetwork.com/user/zjwnjwabgf/?um_action=edit rybelsus prescription online

rybelsus manufacturer coupon rybelsus vs ozempic dosage or how to reconstitute semaglutide rybelsus and metformin

semaglutide skin sensitivity: semaglutide life – express scripts mail order pharmacy

ivermectin 12 stromectol reviews stromectol reviews

ivermectin 200mg and buy liquid ivermectin п»їorder stromectol online

https://cse.google.co.uz/url?sa=t&url=https://stromectol.reviews ivermectin for sale or https://www.wearebusiness.org/user/poapduihxo/?um_action=edit price of ivermectin

order stromectol purchase oral ivermectin or stromectol where to buy ivermectin 2%

what is rybelsus medication or difference between tirzepatide and semaglutide how much is rybelsus with insurance

https://www.google.dz/url?q=https://semaglutide.life semaglutide injections for weight loss and http://www.orangepi.org/orangepibbsen/home.php?mod=space&uid=6406711 rybelsus risks

rybelsus 14 mg efectos secundarios rybelsus uk or semaglutide side effects cancer what is the highest dose of semaglutide

does rybelsus cause fatigue: semaglutide life – trustworthy online pharmacy

https://semaglutide.life/# semaglutide online

buy antibiotics over the counter: п»їbuy antibiotics – antibiotics cheap

antibiotics cheap: buy antibiotics from india – antibiotics cheap

https://semaglutide.life/# rybelsus mexico

is rybelsus a glp 1: rybelsus compound – online pharmacy no rx

semaglutide shortage or glp1 vs semaglutide how does rybelsus work

https://a.pr-cy.ru/semaglutide.life/ rybelsus diabetes and https://gikar.it/user/bxlwrxynlj/ rybelsus 3 mg weight loss reviews

can semaglutide cause high blood pressure semaglutide online no insurance or novo nordisk rybelsus coupon levity semaglutide reviews

half life of rybelsus rybelsus efficacy how much weight can you lose on rybelsus

does rybelsus cause depression or is semaglutide fda approved rybelsus semaglutide

http://radio-kanal.ru/index.php?name=plugins&p=out&url=semaglutide.life semaglutide tablets and http://yangtaochun.cn/profile/jdxejwnfpc/ semaglutide doses in units

rybelsus canada difference between tirzepatide and semaglutide and rybelsus vs trulicity rybelsus (semaglutide)

stromectol over the counter and ivermectin 90 mg how much is ivermectin

http://www.gizoogle.net/tranzizzle.php?search=stromectol.reviews ivermectin 3mg pill and https://www.wearebusiness.org/user/bwgkvjzxcj/?um_action=edit buy stromectol uk

ivermectin price uk ivermectin pills or ivermectin 1 buy ivermectin for humans uk

https://semaglutide.life/# oral vs injectable semaglutide weight loss

rybelsus substitute: rybelsus insulin – shop medicine online

https://stromectol.reviews/# stromectol reviews

side effects semaglutide: rybelsus and farxiga – secure medical online pharmacy

antibiotics cheap: over the counter antibiotics – antibiotics online purchase

https://antibiotics.cheap/# antibiotics

https://semaglutide.life/# switching from mounjaro to semaglutide

stromectol reviews: ivermectin price canada – buy ivermectin

over the counter antibiotics or generic antibiotics over the counter antibiotics

https://lesdefinautes.com/moncompte/login.aspx?returnurl=http://antibiotics.cheap can you buy antibiotics over the counter and https://mantiseye.com/community/qcwminzwxe antibiotics online prescription

best online doctor for antibiotics Over the counter antibiotics pills and antibiotics for uti otc medicine

buy rybelsus from canada or rybelsus vs ozempic vs wegovy semaglutide calculator

https://cse.google.com.sv/url?sa=t&url=https://semaglutide.life rybelsus depression or https://www.yxb365.com/home.php?mod=space&uid=110565 rybelsus and anesthesia

is semaglutide covered by insurance hims compounded semaglutide and another name for rybelsus what happens if you cut rybelsus in half

otc medicine over the counter antibiotics antibiotics cheap

rybelsus 14 mg side effects and rybelsus 3 mg como se toma semaglutide and adderall

http://313news.net/redirect.php?url=http://semaglutide.life rybelsus pill cost or https://rightcoachforme.com/author/edmfhitycl/ rybelsus where to get

semaglutide online pharmacy starting dose of rybelsus or semaglutide max dose semaglutide withdrawal symptoms

stromectol ivermectin 3 mg and ivermectin 1 cream generic stromectol coronavirus

http://www.quickmetall.com/en/link.aspx?url=http://stromectol.reviews/ ivermectin 1mg or https://vintage-car.eu/user/qwqetzvrcw/ ivermectin 80 mg

ivermectin 4000 mcg ivermectin drug or ivermectin 2ml ivermectin 3

over the counter antibiotics: cheapest antibiotics – п»їbuy antibiotics

over the counter antibiotics: antibiotics cheap – antibiotics cheap

https://antibiotics.cheap/# antibiotics drugs

how to get semaglutide with insurance: semaglutide life – reputable overseas online pharmacies

buy stromectol uk: stromectol 3mg tablets – stromectol reviews

antibiotics for uti over the counter antibiotics over the counter antibiotics

can you take rybelsus and mounjaro together or is rybelsus semaglutide semaglutide starting dose for weight loss

https://www.google.com.np/url?q=https://semaglutide.life rybelsus how does it work and http://www.sportchap.ru/user/olcmruyiuz/ mounjaro vs rybelsus

switching from tirzepatide to semaglutide rybelsus prescribed for weight loss or semaglutide dosage in units patient assistance for rybelsus

what is compound semaglutide or semaglutide 1 month results pros and cons of rybelsus

https://maps.google.ie/url?sa=t&url=https://semaglutide.life semaglutide weight loss near me and https://brueckrachdorf.de/user/yiyinnohdj/ semaglutide starting dose

rybelsus cena rybelsus cost and what is rybelsus medication rybelsus approved for weight loss

over the counter antibiotics pills: antibiotics cheap – over the counter antibiotics

ivermectin price uk and ivermectin 50 stromectol medicine

http://raguweb.net/outlink/link.php?url=http://stromectol.reviews ivermectin new zealand or https://forum.expert-watch.com/index.php?action=profile;u=645377 stromectol for sale

ivermectin pills human ivermectin cream canada cost or buy liquid ivermectin ivermectin 4000 mcg

best time of day to take semaglutide: semaglutide life – no rx needed pharmacy

cost of compounded semaglutide: semaglutide life – best rx pharmacy online

what happens if you use expired semaglutide: is trulicity a semaglutide – top-rated online pharmacies

stromectol prices stromectol reviews ivermectin 400 mg brands

https://semaglutide.life/# tirzepatide vs semaglutide cost

can you buy antibiotics over the counter or buy amoxicillin antibiotic antibiotic without presription

http://odokon.org/w3a/redirect.php?redirect=http://antibiotics.cheap/ generic antibiotics and https://4k-porn-video.com/user/almcurkkdz/ antibiotics online pharmacy

buy amoxicillin antibiotic over the counter antibiotics pills or antibiotics for uti over the counter generic antibiotics

antibiotics cheap: antibiotics cheap – over the counter antibiotics

https://antibiotics.cheap/# over the counter antibiotics

difference between tirzepatide and semaglutide or is semaglutide or tirzepatide better levity semaglutide reviews

https://maps.google.com.pa/url?sa=t&url=https://semaglutide.life semaglutide thyroid and http://la-maison-des-amis.com/user/oymturnrwf/ rybelsus 7 mg tablet

amble semaglutide reviews ww semaglutide and semaglutide wegovy rybelsus generic name

ivermectin 3mg tablets or stromectol usa purchase oral ivermectin

https://clients1.google.no/url?sa=t&url=https://stromectol.reviews stromectol 3 mg price and https://4k-porn-video.com/user/tuygcmeemr/ stromectol pills

ivermectin 10 ml ivermectin brand name or where to buy ivermectin ivermectin 3mg pill

rybelsus and levothyroxine: rybelsus 3mg for weight loss – reputable overseas online pharmacies

https://indianmedsdelivery.xyz/# indian pharmacy

mexican rx: Mexican Pharm – Mexican Pharm

https://indianmedsdelivery.xyz/# online shopping pharmacy india

world pharmacy india: indian pharmacies safe – legit online pharmacy

reputable indian pharmacies: buy prescription drugs from india – pharmacy online

https://mexicanpharm.xyz/# Mexican Pharm

mexican pharmacies that ship to the united states: affordable pharmacy – pharma mexicana

canadian pharmacy phone number canadadrugpharmacy com Canadian Tabs

п»їlegitimate online pharmacies india: Indian Meds Delivery – online pharmacy without prescription

77 canadian pharmacy: Canadian Tabs – Canadian Tabs

pharmacies in canada that ship to the us Canadian Tabs safe online pharmacies in canada

Mexican Pharm: Mexican Pharm – mexico online pharmacy

http://indianmedsdelivery.com/# top 10 online pharmacy in india

https://indianmedsdelivery.xyz/# Online medicine order

cheapest online pharmacy india: Indian Meds Delivery – legit online pharmacy

best canadian online pharmacy reviews and reputable canadian pharmacy ed meds online canada

http://www.goldankauf-oberberg.de/out.php?link=https://canadiantabs.com pet meds without vet prescription canada and https://vintage-car.eu/user/bxshhemqvj/ canadapharmacyonline com

onlinecanadianpharmacy 24 ordering drugs from canada and canadian pharmacy checker drugs from canada

Online medicine home delivery and world pharmacy india india pharmacy mail order

https://www.google.ml/url?q=https://indianmedsdelivery.com best online pharmacy india or http://www.god123.xyz/home.php?mod=space&uid=1324318 Online medicine home delivery

indian pharmacy paypal indianpharmacy com or india pharmacy mail order Online medicine home delivery

india online pharmacy: Indian Meds Delivery – no prescription needed pharmacy

canadian pharmacy 365 or best canadian pharmacy canada cloud pharmacy

https://images.google.com.kh/url?q=https://canadiantabs.com pharmacies in canada that ship to the us or https://istinastroitelstva.xyz/user/afmvjgzxgg/ certified canadian international pharmacy

online pharmacy canada reliable canadian pharmacy or 77 canadian pharmacy canada cloud pharmacy

http://mexicanpharm.com/# mexican rx pharm

vipps approved canadian online pharmacy: Canadian Tabs – Canadian Tabs

Canadian Tabs ordering drugs from canada Canadian Tabs

https://indianmedsdelivery.com/# reputable indian online pharmacy

real canadian pharmacy: canadianpharmacyworld – adderall canadian pharmacy

https://indianmedsdelivery.xyz/# mail order pharmacy india

legitimate canadian mail order pharmacy or ed drugs online from canada canadian pharmacies online

http://crystal-angel.com.ua/out.php?url=http://canadiantabs.com canadian pharmacy store and https://www.zhaopin0468.com/home.php?mod=space&uid=192209 reputable canadian online pharmacies

canadian pharmacy in canada legitimate canadian online pharmacies or online canadian pharmacy reviews online pharmacy canada

https://canadiantabs.com/# Canadian Tabs

pharmacy website india and india pharmacy best online pharmacy india

https://maps.google.com.cu/url?q=https://indianmedsdelivery.com reputable indian online pharmacy or https://raygunmvp.com/user/jphfdqlfrf-jphfdqlfrf/?um_action=edit indian pharmacy online

indian pharmacy online indian pharmacy online and п»їlegitimate online pharmacies india indian pharmacy paypal

top online pharmacy india: india pharmacy – best rx pharmacy online

mexican online pharmacy wegovy and mexico drug store online mail order pharmacy mexico

https://dramatica.com/?URL=https://mexicanpharm.com::: farmacia mexicana en chicago or https://brueckrachdorf.de/user/xkeshxnvrc/ online mexico pharmacy

affordable pharmacy online pharmacies in mexico or farmacia pharmacy mexico purchase online pharmacy in mexico that ships to us

reliable canadian online pharmacy or reputable canadian online pharmacy legitimate canadian online pharmacies

https://images.google.be/url?sa=t&url=http://canadiantabs.com online canadian pharmacy reviews or https://www.snusport.com/user/kktsxgsdol/?um_action=edit reliable canadian online pharmacy

recommended canadian pharmacies canadapharmacyonline and buying from canadian pharmacies canadian pharmacies comparison

Mexican Pharm: Mexican Pharm – mexicanrxpharm

https://indianmedsdelivery.com/# online pharmacy india

trusted canadian pharmacy: trusted canadian pharmacy – legal canadian pharmacy online

http://indianmedsdelivery.com/# indian pharmacy

the purple pharmacy mexico: pharmacy in mexico online – Mexican Pharm

п»їlegitimate online pharmacies india: best online pharmacy india – no prescription needed pharmacy

https://mexicanpharm.xyz/# online pharmacies

pharmacy rx world canada and canadian pharmacy online ship to usa buy prescription drugs from canada cheap

https://maps.google.co.mz/url?sa=t&url=https://canadiantabs.com canadian pharmacy king reviews and http://orbita-3.ru/forum/index.php?PAGE_NAME=profile_view&UID=109879 best canadian online pharmacy

online pharmacy canada vipps canadian pharmacy and recommended canadian pharmacies canadian neighbor pharmacy

Canadian Tabs Canadian Tabs safe reliable canadian pharmacy

https://mexicanpharm.com/# mexican farmacia

pharmacy online: reliable online pharmacy – online pharmacy

https://ivermectinfirst.shop/# stromectol tablet 3 mg

overseas online pharmacy: Online Pharm First – medicine online order

trustworthy online pharmacy: Online Pharm First – online pharmacy no prescription needed

ivermectin human Ivermectin First Ivermectin First

online pharmacy without prescription: Online Pharm First – overseas online pharmacy

п»їinternational drug mart: Online Pharm First – no prescription pharmacy paypal

https://ivermectinfirst.com/# stromectol canada

ivermectin 1mg: stromectol 3mg tablets – cost of ivermectin lotion

no prescription pharmacy paypal: Online Pharm First – п»їinternational drug mart

ivermectin lotion price stromectol covid ivermectin 6

pet meds official website: online vet pharmacy – canada pet meds

Ivermectin First: ivermectin rx – ivermectin tablets uk

https://onlinepharmfirst.shop/# medstore online pharmacy

Ivermectin First: ivermectin 12 mg – Ivermectin First

online pharmacy: best mail order pharmacy – legit online pharmacy

http://ivermectinfirst.com/# stromectol buy uk

buy online medicine or international pharmacy legal online pharmacies in the us

https://maps.google.co.vi/url?sa=t&url=https://onlinepharmfirst.com online pharmacy no prescription and http://orbita-3.ru/forum/index.php?PAGE_NAME=profile_view&UID=111885 buy online medicine

legal online pharmacies in the us online drugs order and online drugs order no script pharmacy

online pharmacy no prescription: Online Pharm First – reputable overseas online pharmacies

https://vetpharmfirst.shop/# Vet Pharm First

best online pharmacy no prescription or online pharmacy without scripts best rx pharmacy online

https://clients1.google.ml/url?q=https://onlinepharmfirst.com trusted online pharmacy or https://www.ixxxnxx.com/user/luggldmrlz/videos worldwide pharmacy

overseas pharmacy no prescription online pharmacy no prescription needed or no script pharmacy best mail order pharmacy

Vet Pharm First: Vet Pharm First – Vet Pharm First

ivermectin price usa or ivermectin 3 mg ivermectin 3mg

https://www.google.ne/url?sa=t&url=https://ivermectinfirst.com cost of ivermectin lotion or https://camcaps.tv/user/ztunvgmmpl/videos ivermectin oral 0 8

stromectol drug stromectol ivermectin 3 mg and stromectol 6 mg dosage ivermectin price comparison

medicine online order: reputable online pharmacy no prescription – top-rated online pharmacies

https://ivermectinfirst.shop/# Ivermectin First

pet rx: vet pharmacy online – pet pharmacy online

Ivermectin First Ivermectin First Ivermectin First

discount pet meds and п»їdog medication online pet prescriptions online

https://www.google.com.gt/url?q=http://vetpharmfirst.com pet meds online and https://www.emlynmodels.co.uk/user/soiavglmgv/ dog medicine

online pet pharmacy online vet pharmacy or pet drugs online pet rx

ivermectin topical: Ivermectin First – ivermectin 5 mg

pharmacy no prescription required: reputable online pharmacy no prescription – medstore online pharmacy

buy ivermectin: where to buy stromectol online – Ivermectin First

pet pharmacy: best pet rx – pet rx

pet meds online and dog prescriptions online п»їdog medication online

https://www.nbmain.com/nbAvailability.jsp?innkey=mcdaniel&backpage=https://vetpharmfirst.com/ vet pharmacy online and https://www.wearebusiness.org/user/pawjjpkszw/?um_action=edit canada pet meds

online pet pharmacy vet pharmacy and vet pharmacy online vet pharmacy

online pharmacies Online Pharm First buy drugs online

pet rx: pet meds for dogs – Vet Pharm First

pharmacy websites: overseas online pharmacy – online pharmacy discount code

best pet rx: pet rx – Vet Pharm First

pet meds for dogs: pet drugs online – Vet Pharm First

pharmacy no prescription required: Online Pharm First – online pharmacy without prescription

ivermectin oral 0 8: Ivermectin First – Ivermectin First

Vet Pharm First: pet med – vet pharmacy

new pharmacy online: medicine online order – legal online pharmacy

no script pharmacy: Online Pharm First – reputable online pharmacy no prescription

Buy Cialis online Tadalafil Tablet Buy Tadalafil 20mg

Generic Viagra online viagra canada Sildenafil 100mg price

Cialis 20mg price Generic Cialis price Cheap Cialis

sildenafil online Generic Viagra online cheapest viagra

https://rybelsus.pro/# compounded semaglutide reviews

Buy Tadalafil 20mg Buy Tadalafil 5mg Buy Tadalafil 10mg

https://cialis.sbs/# cialis for sale

Generic Tadalafil 20mg price cialis for sale Buy Tadalafil 5mg

Cheap Viagra 100mg and Viagra tablet online cheapest viagra

https://www.google.je/url?sa=t&url=https://viagra.onl Order Viagra 50 mg online and https://forum.expert-watch.com/index.php?action=profile;u=650232 cheapest viagra

over the counter sildenafil Viagra Tablet price and Buy generic 100mg Viagra online Buy generic 100mg Viagra online

sildenafil over the counter Viagra without a doctor prescription Canada sildenafil over the counter

https://viagra.onl/# Sildenafil Citrate Tablets 100mg

Cheap generic Viagra online generic sildenafil sildenafil online

Cialis without a doctor prescription Buy Tadalafil 5mg Buy Tadalafil 20mg

Viagra online price or cheap viagra Generic Viagra online

https://www.google.com.sv/url?q=https://viagra.onl buy Viagra over the counter or https://www.emlynmodels.co.uk/user/djtyfigbzy/ over the counter sildenafil

Cheap Viagra 100mg Sildenafil Citrate Tablets 100mg and sildenafil 50 mg price Cheap generic Viagra online

https://rybelsus.pro/# what happens if semaglutide gets warm

sildenafil over the counter over the counter sildenafil Cheap Viagra 100mg

cheapest cialis Cialis over the counter Tadalafil Tablet

buy Viagra online Order Viagra 50 mg online Sildenafil 100mg price

https://viagra.onl/# Viagra Tablet price

rybelsus approval date rybelsus in spanish п»їinternational drug mart

https://cialis.sbs/# Buy Tadalafil 20mg

order viagra Viagra online price Viagra Tablet price

https://viagra.onl/# viagra canada

cheapest viagra and buy viagra here cheapest viagra

http://mailstreet.com/redirect.asp?url=http://viagra.onl sildenafil online and http://clubdetenisalbatera.es/user/izrnlfujxd/ order viagra

Sildenafil 100mg price generic sildenafil or Viagra tablet online Buy Viagra online cheap

does semaglutide cause anxiety what is rybelsus legal online pharmacy

https://cialis.sbs/# cialis for sale

Tadalafil price cialis for sale Buy Tadalafil 20mg

https://cialis.sbs/# Generic Cialis without a doctor prescription

pusulabet resmi giriş: pusulabet güncel

bahiscasino casino: bahiscasino resmi

mexican rx: mexican drugstore – Easy Mex Meds

Easy Mex Meds: Easy Mex Meds – pharmacy mexico

pharmacy website india: cheapest online pharmacy india – top-rated online pharmacies

Easy Mex Meds: online mexican pharmacy – Easy Mex Meds

buy prescription drugs from india: Easy India Meds – pharmacy websites

mexican drug store: buy drugs online – Easy Mex Meds

Online medicine order: Easy India Meds – legal online pharmacies in the us

Easy Canada Meds: Easy Canada Meds – Easy Canada Meds

pharmacy in mexico: Easy Mex Meds – Easy Mex Meds

Easy Mex Meds: Easy Mex Meds – online pharmacy in mexico

india online pharmacy: indian pharmacy paypal – medstore online pharmacy

Easy Mex Meds: mexico farmacia – pharmacy in mexico

canada pharmacy online or canadian drugs pharmacy canada rx pharmacy world

http://clients1.google.com.py/url?sa=t&url=https://easycanadameds.shop:: buy canadian drugs or https://allchoicesmatter.org/user/qtekgfwypk/?um_action=edit canadian pharmacy 24h com

canadianpharmacy com canadian drugs pharmacy or canadianpharmacy com maple leaf pharmacy in canada

Easy Canada Meds: Easy Canada Meds – buy prescription drugs from canada cheap

medication from mexico: online pharmacy mexico – Easy Mex Meds

online pharmacy india: indian pharmacies safe – medicine online

indian pharmacy online: reputable indian online pharmacy – no prescription pharmacy paypal

canadian pharmacy 24h com and canadian pharmacy 24h com online pharmacy canada

http://anonim.co.ro/?easycanadameds.shop my canadian pharmacy reviews or https://www.emlynmodels.co.uk/user/kmqjbpqqmb/ certified canadian international pharmacy

canada drugs online reviews pet meds without vet prescription canada and canadian pharmacy victoza thecanadianpharmacy

Easy Mex Meds: mexican pharmacy that ships to the us – Easy Mex Meds

tijuana pharmacy online: Easy Mex Meds – purple pharmacy online ordering

indian pharmacies safe: india online pharmacy – online pharmacy discount code

mexican pharmacies that ship to us: farmacia online usa – farmacias mexicanas

canada pharmacy reviews: legitimate canadian pharmacy – precription drugs from canada

best pharmacy in mexico: Easy Mex Meds – Easy Mex Meds

purple pharmacy mexico: hydrocodone mexico pharmacy – Easy Mex Meds

Easy Canada Meds: canadapharmacyonline legit – Easy Canada Meds

india pharmacy: Easy India Meds – online pharmacies

п»їlegitimate online pharmacies india: Easy India Meds – pharmacy online

legitimate canadian mail order pharmacy: the canadian pharmacy – my canadian pharmacy rx

Easy Mex Meds: п»їmexican pharmacy – farmacias online usa

canadian king pharmacy and legitimate canadian mail order pharmacy canadian drug pharmacy

http://secure.duoservers.com/?lang=en&s_id=123179&rdomain=easycanadameds.shop canadian pharmacies online or https://www.donchillin.com/space-uid-508291.html buy prescription drugs from canada cheap

canadian world pharmacy canadian pharmacy world reviews and canadian pharmacy 24h com safe canadianpharmacyworld com

Easy Canada Meds: Easy Canada Meds – Easy Canada Meds

Easy Mex Meds: mexican pharmacies near me – mexico prescriptions

Easy Canada Meds: online canadian pharmacy review – best rated canadian pharmacy

Easy Canada Meds: canadian pharmacy meds review – canada pharmacy online website shopping

indian pharmacy paypal: mail order pharmacy india – top-rated online pharmacies

cheap canadian pharmacy: canadian pharmacy tampa – canadian pharmacy online ship to usa

online pharmacy mexico: mexican rx pharm – progreso mexico pharmacy online

pharmacy mexico: Easy Mex Meds – Easy Mex Meds

indian pharmacy paypal: Easy India Meds – top-rated online pharmacies

mexican pharmacies that ship: is mexipharmacy legit – online mexican pharmacy

india pharmacy mail order: Easy India Meds – pharmacy order online

Easy Canada Meds: canadian pharmacy 24 com – canada pharmacy online

Easy Mex Meds: Easy Mex Meds – Easy Mex Meds

pharmacy website india: top online pharmacy india – online drugs order

Easy Mex Meds: Easy Mex Meds – pharmacy delivery

india pharmacy: reputable indian online pharmacy – п»їinternational drug mart

Easy Mex Meds: mexipharmacy reviews – online pharmacy mexico

reputable indian pharmacies: Easy India Meds – buy online medicine

reliable rx pharmacy: mexican drug store – Easy Mex Meds

canadian pharmacy com: Easy Canada Meds – Easy Canada Meds

Easy Mex Meds: Easy Mex Meds – Easy Mex Meds

mexican pharmacy prices: affordable pharmacy – Easy Mex Meds

Easy Mex Meds: Easy Mex Meds – online pharmacy mexico

https://freshpharm24.com/product/norvasc best rx pharmacy online

pharmacy fresh pharm п»їinternational drug mart

https://freshpharm24.com/product/viagra trustworthy online pharmacy

Fresh Pharm legal online pharmacy

pharmacy fresh pharm best mail order pharmacy

pharmacy legal online pharmacy

https://freshpharm24.com/product/stendra legal online pharmacy

online pharmacy without prescription or legitimate online pharmacy reputable overseas online pharmacies

https://www.google.bs/url?q=https://freshpharm24.com worldwide pharmacy and https://www.emlynmodels.co.uk/user/dswfzkawom/ worldwide pharmacy online

online pharmacy no rx reputable online pharmacy no prescription and no script pharmacy new pharmacy online

https://freshpharm24.com/ best online pharmacy

https://freshpharm24.com/product/viagra legitimate online pharmacy

Fresh Pharm 24 best online pharmacy no prescription

online pharmacy without prescription and online pharmacy no prescription needed us pharmacy no prescription

https://cse.google.bi/url?sa=i&url=https://freshpharm24.com buy online medicine and http://orbita-3.ru/forum/index.php?PAGE_NAME=profile_view&UID=116393 worldwide pharmacy online

new pharmacy online pharmacy websites or overseas online pharmacy best online pharmacy no prescription

Fresh Pharm online pharmacy no prescription needed

https://freshpharm24.com/product/cialis us pharmacy no prescription

pharmacy overseas pharmacy no prescription

https://freshpharm24.com/ legitimate online pharmacy

https://stromectolvip.online/# stromectol buy

https://sildenafilvip.shop/# Sildenafil Vip

http://stromectolvip.com/# buy ivermectin canada

http://cialisvip.com/# Cialis Vip

http://cialisvip.com/# Cialis Vip

http://sildenafilvip.com/# Sildenafil Vip

http://sildenafilvip.com/# Sildenafil Vip

https://stromectolvip.com/# ivermectin nz

https://stromectolvip.com/# how much is ivermectin

https://sildenafilvip.shop/# Sildenafil Vip

https://sildenafilvip.com/# Sildenafil Vip

http://sildenafilvip.com/# order viagra

https://cialisvip.com/# Cheap Cialis

https://cialisvip.online/# Cialis Vip

http://stromectolvip.com/# ivermectin purchase

Buy Cialis online or Generic Cialis without a doctor prescription Buy Tadalafil 20mg

https://maps.google.co.ke/url?q=https://cialisvip.online Buy Cialis online and https://armandohart.com/user/kyyyuloggd/?um_action=edit Cialis without a doctor prescription

Cialis 20mg price Cialis without a doctor prescription and Generic Cialis price cialis for sale

https://cialisvip.com/# Cialis Vip

https://sildenafilvip.shop/# Buy Viagra online cheap

http://cialisvip.com/# Cialis Vip

http://stromectolvip.com/# ivermectin

https://stromectolvip.online/# stromectol buy

http://cialisvip.com/# Cialis Vip

https://sildenafilvip.com/# buy viagra here

I all the time emailed this web site post

page to all my friends, since if like to read it then my links will

too.

http://cialisvip.com/# Cialis Vip

https://stromectolvip.online/# ivermectin 4

http://stromectolvip.com/# can you buy stromectol over the counter

https://cialisvip.online/# Tadalafil Tablet

https://cialisvip.online/# Cheap Cialis

https://cialisvip.online/# Cialis Vip

https://victopharm.shop/# no script pharmacy

best mail order pharmacy Victo Pharm shop medicine online

https://liraglutideglp1.shop/# victoza delivery

online pharmacy no rx Victo Pharm online pharmacy no prescription needed

overseas pharmacy no prescription medstore online pharmacy trustworthy online pharmacy

https://victopharm.shop/# safe online pharmacies

victoza weight loss liraglutide liraglutide

https://liraglutideglp1.shop/# victoza delivery

https://victopharm.shop/# buy drugs online

best online pharmacy no prescription pharmacy paypal legitimate online pharmacy

http://victopharm.com/# online pharmacy no prescription needed

semaglutide constipation treatment glp-1 drugs for weight loss semaglutide no insurance

Order Viagra 50 mg online Cheap generic Viagra – order viagra

Viagra tablet online UroHealth Daily – Viagra online price

buy Viagra online UroHealth Daily – Cheap Viagra 100mg

sildenafil over the counter Viagra Tablet price – cheap viagra

Cheap Viagra 100mg UroHealth Daily – Buy Viagra online cheap

Sildenafil 100mg price and Viagra online price Sildenafil Citrate Tablets 100mg

https://toolbarqueries.google.me/url?q=https://urohealthdaily.com Cheap Sildenafil 100mg or https://gikar.it/user/esvvfnlejj/ Viagra without a doctor prescription Canada

Viagra generic over the counter buy Viagra over the counter and Viagra Tablet price cheapest viagra

viagra without prescription UroHealth Daily – sildenafil 50 mg price

Cheapest Sildenafil online UroHealth Daily – sildenafil over the counter

cheapest viagra Generic Viagra for sale – sildenafil online

viagra canada Generic Viagra for sale – best price for viagra 100mg

Cabinet IQ

8305 Տtate Hwy 71 #110, Austin,

TX 78735, United States

254-275-5536

Premiummaterials – https://Go.Bubbl.Us

–