La Presidenta de la República, Michelle Bachelet, firmó los Proyectos de Ley que crean un nuevo ahorro colectivo, en el marco de la Reforma al Sistema de Pensiones. “Es el momento de emprender este cambio, de dar un nuevo paso que permita ampliar la protección y las garantías para nuestros compatriotas”, dijo la Presidenta Michelle Bachelet, en la ceremonia de la firma.

“Sabemos hace tiempo que las pensiones son insuficientes, especialmente para las mujeres y para la clase media que ha trabajado y ahorrado toda una vida. También sabemos que, aunque muchas familias ponen todo de su parte, el paso a la jubilación significa una reducción muy fuerte en sus ingresos. Que a pesar del trabajo duro y de años de ahorro, el esfuerzo personal no siempre es suficiente y que no todos tienen la fortuna de bastarse a sí mismos”, señaló la Jefa de Estado al inicio de su discurso.

Para enfrentar esta situación, la máxima autoridad del país aseguró que el sistema actual debe robustecer el aporte solidario.

“Tenemos que sumar solidaridad a los esfuerzos personales de ahorro, para alcanzar pensiones más dignas. Solidaridad entre jóvenes y adultos mayores, entre hombres y mujeres y entre trabajadores de altos y bajos ingresos”, afirmó.

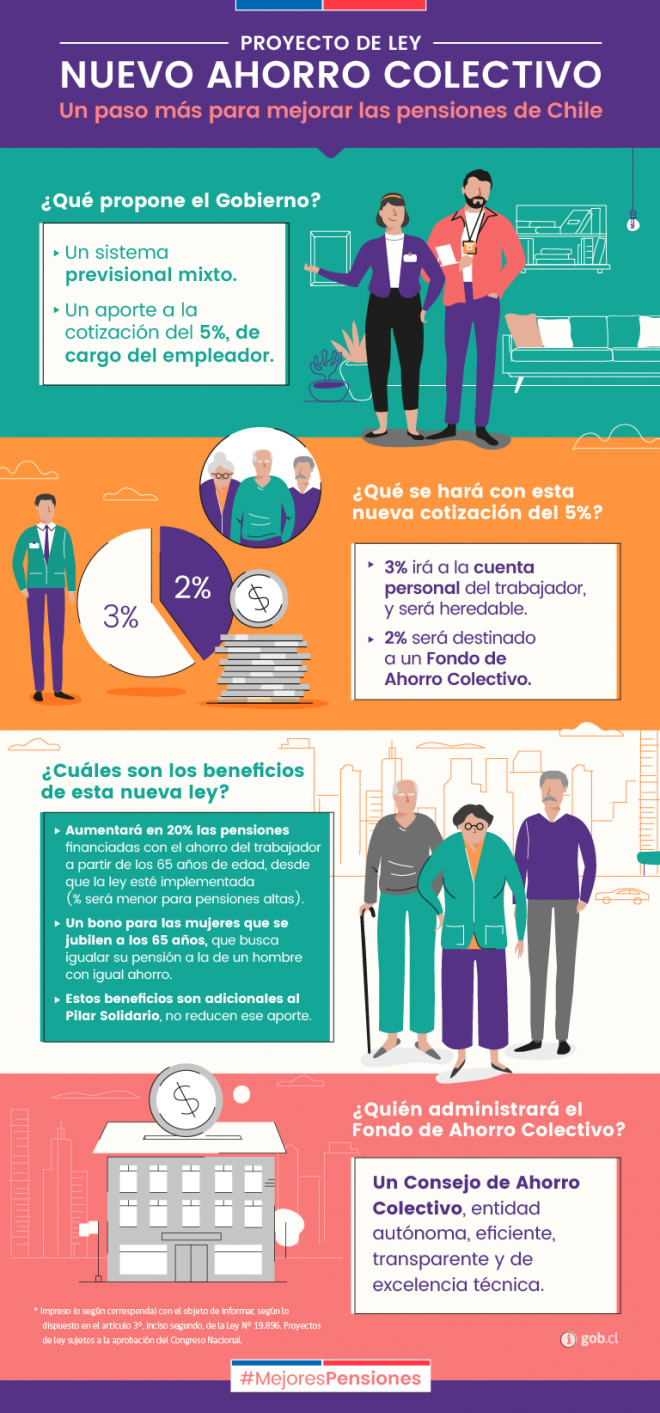

El Proyecto de Ley contempla la creación de un nuevo Ahorro Colectivo, que se financiará con una cotización adicional del 5% de cargo del empleador. Este 5% comenzará a aplicarse gradualmente, desde 1% durante el primer año hasta completar la tasa del 5% durante el año 6 de aplicación del nuevo sistema.

Esta cotización se dividirá en dos partes: un 3% que ingresará a una cuenta de ahorro personal y el 2% restante ingresará a un Fondo de Ahorro Colectivo. Con los recursos de la cuenta personal se complementarán las pensiones de vejez, vejez anticipada, invalidez y sobrevivencia, que serán heredables.

La Jefa de Estado aseguró que este ahorro colectivo, por ejemplo, permitirá que un pensionado o pensionada de 70 años, que recibe una pensión en el actual sistema de 200 mil pesos y que recibe, además, un aporte previsional solidario de casi 37 mil pesos gracias a la reforma del 2008, pase a recibir inmediatamente 276 mil pesos.

También explicó que para una trabajadora que hoy tiene 20 años, al momento de su jubilación incrementará su pensión en un 55%, de los cuales un 14% corresponderá al bono mujer. En plata, esto significa que, si su pensión por el ahorro previsional es de 200 mil pesos, con los aportes adicionales su pensión superará los 344 mil pesos.

En resumen, agregó la Mandataria, el nuevo ahorro colectivo permitirá incrementar las pensiones actuales en un 20% para más del 90% de los pensionados del sistema de capitalización individual.

“Quiero ser muy clara: con el ahorro colectivo todos ganan, incluso quienes tienen las pensiones más altas. No hay nadie que quede fuera de los beneficios. Y también quiero dejar sentado que estos beneficios son adicionales y no afectan el Pilar Solidario”, sostuvo la Mandataria.

Durante su discurso, la Presidenta también anunció la incorporación de mejoras al actual sistema de capitalización individual.

Entre sus principales ejes se propone que los afiliados escojan un representante para el comité de inversiones y soluciones de conflictos de intereses de las administradoras de fondos de pensiones.

Y un aumento del tope imponible igualándolo al del seguro de cesantía. Esta modificación permitirá que quienes hoy coticen por el tope imponible mejoren su pensión.

Asimismo, se buscará perfeccionar el Pilar Solidario, permitiendo que quienes soliciten el Aporte Previsional Solidario de Vejez y para el caso de retiro programado, tengan una pensión estable a través de los años, del mismo modo como ocurre con una renta vitalicia. Además, se otorga un seguro de longevidad a los pensionados acogidos a retiro programado fuera del pilar solidario, de manera que cuando su retiro programado pase a ser inferior a la Pensión Básica Solidaria, puedan acceder a un complemento que les permita alcanzar el monto de dicha pensión.

“Sé que esta propuesta podrá parecer excesiva para algunos y poco audaz para otros. Pero, como jefa de Estado, tengo una responsabilidad ante millones de compatriotas; no es posible hacer promesas falaces ni cometer imprudencias con fondos que pertenecen a chilenos y chilenas”, señaló.

Y agregó: “Tengo la convicción de que es el momento de emprender este cambio, de dar un nuevo paso que permita ampliar la protección y las garantías para nuestros compatriotas, especialmente en la tercera edad”, subrayó.

Nuevo Sistema de Ahorro Colectivo mejorará las pensiones

El Nuevo Ahorro Colectivo es un aporte de los empleadores para los trabajadores, equivalente al 5% del sueldo. De aprobarse, contribuirá a mejorar las actuales pensiones en un 20%. Entérate de los aspectos centrales del proyecto propuesto por la Presidenta Bachelet este jueves.

El Proyecto de Ley de Nuevo Ahorro Colectivo es una propuesta concreta para mejorar ahora las pensiones para los actuales y futuros pensionados de Chile, cumpliendo así el compromiso de la Presidenta Michelle Bachelet, quien en abril pasado anunció un cambio en el sistema previsional.

La propuesta se basa en la incorporación del Nuevo Ahorro Colectivo y en la Creación del Consejo de Ahorro Colectivo. El proyecto incorpora un aporte de los empleadores al ahorro de los trabajadores, equivalente al 5% de su sueldo.

De ese 5%, el 3% va a una cuenta de ahorro personal heredable del trabajador. Bajo una lógica de solidaridad, el otro 2% aportará a:

– Mejorar las pensiones de los actuales jubilados.

– Mejorar las pensiones futuras de todos los trabajadores.

– Crear un fondo de incentivo para las mujeres que decidan voluntariamente postergar su edad de jubilación.

El aporte del 2% será administrado por un organismo autónomo: el Consejo de Ahorro Colectivo. Su objetivo es administrar responsable y eficazmente los recursos que engrosarán las pensiones de los trabajadores. Es una entidad sin fines de lucro, con menores comisiones y gastos administrativos.

El proyecto busca modernizar el sistema de ahorro obligatorio con nuevas regulaciones y un acotamiento del rol de las administradoras privadas en el marco de la capitalización individual.

Discurso de la Presidenta

Amigos y amigas:

Hace nueve años, creamos el Pilar Solidario del Sistema de Pensiones que permitió que miles de chilenas y chilenos que no tenían una pensión, la recibieran por primera vez.

No sólo eso: a través del Aporte Previsional Solidario también elevamos las pensiones de quienes percibían una muy baja y creamos el Bono por Hijo para reconocer a las mujeres el impacto laboral de la maternidad. Bueno, y junto a ello, también lo que se llamó la Pensión para la Dueña de Casa.

Con esto, además, muchas de ellas pudieron ser por primera vez protagonistas de su historia previsional. Fue un avance clave e impostergable en justicia social. Y el resultado, después de casi una década de vigencia, es muy positivo. Por ejemplo, ha sido fundamental para reducir casi cuatro veces la pobreza entre los adultos mayores, bajando desde un 23% el año 2006 hasta poco más de un 6% el año 2015.

Pero el fortalecimiento de nuestra seguridad social requiere nuevos pasos, porque sabemos hace tiempo que las pensiones son insuficientes, especialmente para las mujeres y para la clase media que ha trabajado y ahorrado toda una vida.

También sabemos que, aunque muchas familias ponen todo de su parte, el paso a la jubilación significa una reducción muy fuerte de sus ingresos; que a pesar del trabajo duro y de años de ahorro, el esfuerzo personal no siempre es suficiente; y que no todos tienen la fortuna de bastarse a sí mismos.

Es necesario, entonces, apoyar el empuje personal. Tenemos que sumar solidaridad a los esfuerzos personales de ahorro, para alcanzar pensiones más dignas. Solidaridad entre jóvenes y adultos mayores, entre hombres y mujeres, y entre trabajadores de altos y bajos ingresos.

Pero no hay fórmulas mágicas ni soluciones fáciles. Aquí no hay respuestas en blanco y negro. Como país, debemos impulsar cambios que sean viables, abordando el imperativo de elevar las pensiones sin afectar la creación de buenos empleos y el ahorro de todos que es necesario para que nuestra economía crezca.

Por eso nuestro camino es el de proteger con responsabilidad, tal como lo hicimos el 2008 y tal como haremos ahora.

Al crear el Pilar Solidario, el 2008, pusimos el acento en los adultos mayores más pobres.

Hoy nuestro foco son los trabajadores y trabajadoras, en especial de la clase media que, con su trabajo y sus cotizaciones previsionales, no alcanzan a tener pensiones a la altura de una vejez digna.

Y construir esta nueva etapa es una tarea de todos y requiere diálogo. Para eso la hemos iniciado escuchando a la ciudadanía y llamando al acuerdo.

Hemos evaluado técnicamente las diferentes propuestas y hemos definido las iniciativas de ley que hoy firmaré y enviaremos al Congreso Nacional.

¿Cuál es el objetivo fundamental que perseguimos con esta reforma?

Mejorar las pensiones de hoy y aún más las del futuro; las de los pensionados de hoy y también las de nuestros hijos y nietos.

No podemos abordar esta tarea dejando fuera a los actuales pensionados, de modo que ellos serán los primeros beneficiados del mejoramiento de las pensiones. Y no podemos esperar décadas para que estos beneficios lleguen tanto a los actuales como a los futuros jubilados, sino que los frutos deben verse en el más breve plazo posible.

Por cierto –yo decía– no podemos afectar tampoco el mercado del trabajo, se trata de un proceso gradual: el mayor aumento de las pensiones se producirá cuando el nuevo sistema esté en pleno funcionamiento, pero los pensionados y pensionadas verán mejorar sus pensiones del mismo momento en que se implemente la ley.

Además, buscamos incrementar el ahorro previsional, mediante el aporte del empleador, como un complemento insustituible al esfuerzo que hacen los trabajadores y el Estado; mejorar la equidad entre mujeres y hombres, hacer mucho más estricta la regulación del sistema privado y hacer cambios sostenibles en el tiempo, cautelando responsablemente los efectos sobre la economía.

Nuestro propósito es avanzar hacia un sistema de seguridad social más robusto, de carácter mixto y tripartito, donde el peso de los aportes previsionales no recaiga exclusivamente sobre los hombros de los cotizantes.

¿Cuáles son los cambios que haremos?

En primer lugar, crearemos un nuevo Ahorro Colectivo, que se financiará con una cotización adicional del 5% de cargo del empleador. Este 5% empezará a aplicarse gradualmente, desde 1% el primer año hasta completar la tasa del 5% en el inicio del sexto de aplicación del nuevo sistema. Así, si esta ley se aprueba, como esperamos, durante este año, el total del 5% de cotización de cargo del empleador va a estar vigente en el año 2023.

Esta cotización se va a dividir en dos partes: un 3% que va a ingresar a una Cuenta de Ahorro Personal y el 2% restante ingresará a un Fondo de Ahorro Colectivo.

Con los recursos de la cuenta personal se complementarán las pensiones de vejez, vejez anticipada, invalidez y sobrevivencia, que serán heredables.

A su vez, los recursos del Fondo de Ahorro Colectivo se destinarán a tres tipos de aportes que permitirán elevar las pensiones: un primer aporte en favor de los actuales retirados del Sistema de Capitalización Individual y de los que se retiren en los próximos años; en segundo lugar, un bono compensatorio en favor de las mujeres, para que ellas perciban las mismas pensiones que los hombres a igualdad de condiciones; y un tercer aporte que distribuye anualmente en las cuentas personales el fondo colectivo remanente de forma solidaria entre todos los afiliados que cotizaron el año anterior.

¿Cómo se reflejará esto en la mejoría de las pensiones y desde cuándo?

Voy a señalar algunos ejemplos muy concretos.

Primer ejemplo, el caso de un actual pensionada o pensionado de 70 años, que recibe una pensión en el actual sistema de 200 mil pesos y que recibe, además, un Aporte Previsional Solidario de casi 37 mil pesos, gracias a la Reforma del 2008, con la nueva ley vigente pasará a recibir inmediatamente 276 mil pesos. Es decir, con el nuevo Ahorro Colectivo estará recibiendo un aporte solidario de 40 mil pesos.

Segundo ejemplo, un pensionado o pensionada también de 70 años que recibe una pensión de 300 mil pesos por sus ahorros previsionales, con un complemento del actual Aporte Previsional Solidario de poco más de 3 mil pesos, pasará a percibir una pensión de más de 363 mil pesos, lo que significa que con el Ahorro Colectivo estará recibiendo un aporte adicional de 60 mil pesos.

Esto, en el caso de los actuales pensionados.

Un tercer caso: ¿cuál es la perspectiva de una trabajadora que hoy tiene 20 años? Al cumplir la edad legal de jubilación percibiría los mismos beneficios que antes he señalado, pudiendo ver incrementada su pensión en un 55%, de los cuales un 14% van a corresponder a este Bono Mujer. En plata, esto significa que, si su pensión por el ahorro previsional era de 200 mil pesos, con los aportes adicionales su pensión superará los 344 mil pesos.

En resumen, y perdonen la larga explicación, el nuevo Ahorro Colectivo permitirá incrementar las pensiones actuales en un 20% para más del 90% de los pensionados del Sistema de Capitalización Individual.

¿Desde cuándo? Inmediatamente que se implemente la ley, no en 5 ni en 10 años más. En el futuro, ese incremento irá mejorando gradualmente, especialmente para las mujeres.

Yo quiero ser muy clara: con el Ahorro Colectivo todos ganan, incluso quienes tienen las pensiones más altas. No hay nadie que quede fuera de los beneficios. Y también quiero dejar sentado que estos beneficios son adicionales y no afectan el Pilar Solidario.

Para la administración del nuevo sistema, se crea, en primer lugar, un Consejo de Ahorro Colectivo independiente del gobierno de turno y cuya autonomía quedará garantizada por la Constitución. Sus miembros deberán ser personas con reconocido prestigio profesional o académico y deberán cumplir altas exigencias técnicas y de integridad.

Serán designados por el Presidente de la República y su designación deberá ser ratificada por el Senado, tal como ocurre hoy con el Banco Central.

La misión del Consejo será administrar el nuevo Ahorro Colectivo, velando por el interés de los actuales y futuros afiliados al sistema y la maximización de la rentabilidad a largo plazo de los fondos, debiendo actuar en todo momento con independencia, eficiencia e idoneidad técnica.

El Consejo financiará sus gastos a partir del fondo que administra, de manera pública y transparente, y será una entidad absolutamente sin fines de lucro.

Un segundo capítulo de reforma consiste en que, junto con la creación del nuevo Ahorro Colectivo, incorporaremos mejoras al actual sistema de capitalización individual, para aumentar la participación de los afiliados en el control del sistema; fortalecer la transparencia, alinear los incentivos y aumentar la competencia y la eficiencia en la gestión de los fondos.

¿Qué mejoras son las más relevantes?

En la participación, proponemos que los afiliados escojan un representante para el Comité de Inversiones y Soluciones de Conflictos de Intereses de las Administradoras de Fondos de Pensiones. También que la Comisión de Usuarios, que fortaleceremos, tenga influencia decisiva en la designación de los directores de las empresas donde se invierten los fondos de pensión.

Para que exista más competencia, queremos cambiar la forma como opera la licitación de nuevos afiliados. Premiar cuando se logre una mayor rentabilidad relativa y exigir estándares de calidad de servicio mínimos.

Queremos mejorar el sistema de consultas y ofertas de montos de pensión para que estas sean, de verdad, las mayores posibles y se cautelen los riesgos. Propondremos eliminar la oferta externa de rentas vitalicias, para que los afiliados seleccionen la pensión solo entre las ofertas que compitan dentro del sistema.

También estableceremos que los afiliados que cotizan después de la edad legal de pensión o que siguen trabajando una vez pensionados, no tengan que pagar la comisión por depósito de cotizaciones.

Finalmente, aumentaremos el tope imponible igualándolo al del Seguro de Cesantía. Esta modificación permitirá que quienes hoy coticen por el tope imponible mejoren su pensión. Y en todo caso, la comisión que se les paga a las administradoras no se incrementará.

Un tercer ámbito de cambios busca perfeccionar el Pilar Solidario, permitiendo que quienes soliciten el Aporte Previsional Solidario de Vejez y para el caso de retiro programado, tengan una pensión estable a través de los años, del mismo modo como ocurre con una renta vitalicia. Además, se otorga un seguro de longevidad a los pensionados acogidos a retiro programado fuera del Pilar Solidario, de manera que cuando su retiro programado pase a ser inferior a la Pensión Básica Solidaria, puedan acceder a un complemento que les permita alcanzar el monto de dicha pensión.

También daremos otro paso para enfrentar un problema que es grande, que es el de las lagunas previsionales, que se producen por distintos motivos cuando las personas no cotizan. Y esto es esencialmente relevante en el caso del desempleo. El proyecto de ley modificará el funcionamiento del Seguro de Cesantía, de manera que el fondo solidario de ese seguro pague las cotizaciones del 10% cuando las personas desempleadas lo utilizan. Esto apoyará el ahorro para la vejez sin reducir los beneficios del Seguro de Cesantía.

En definitiva, se trata de cambios de enorme importancia y con efectos concretos en beneficio de los afiliados del sistema de capitalización individual, y en especial para la clase media y las mujeres.

Hay un punto adicional que también queremos abordar y corregir. Como sabemos, existen distorsiones en las pensiones de las Fuerzas Armadas, de Orden y Seguridad que deben ser corregidas mediante un cambio legal.

Para ello, he instruido a los Ministerios del Interior, Defensa, Justicia y Trabajo para que en conjunto elaboren una propuesta en un plazo de 45 días, donde deben abordarse diferentes temas. Entre ellos, la modificación de la conformación de las Comisiones de Sanidad y Comisiones Médicas que definen los casos de invalidez, fortaleciendo su carácter técnico y autónomo; la prohibición legal de desempeño en el sector público del personal con declaración de inutilidad, así como acercar en diversos aspectos la normativa que regula el otorgamiento de estas pensiones a las aplicables a la previsión civil.

De esta manera, buscamos que el sistema previsional de las instituciones armadas, concebido en razón de las particularidades de la carrera militar y policial, funcione adecuadamente e impida abusos.

Amigas y amigos:

Estas propuestas de cambio están contenidas en tres iniciativas de ley que vamos a firmar hoy: un proyecto de ley que crea el Ahorro Colectivo; otro proyecto que perfecciona la regulación del Sistema de Capitalización Individual y una reforma constitucional que crea el Consejo de Ahorro Colectivo.

El cambio que empujamos con ellos es un nuevo paso en la construcción de un sistema de seguridad social más robusto y sustentable. Nuestra historia reciente nos demuestra que, cuando se trata de premiar el esfuerzo individual y evitar que los que logran surgir vuelvan a caer, la solidaridad es la mejor herramienta.

Yo sé que esta propuesta puede parecer excesiva para algunos y poco audaz para otros. Pero, como Jefa de Estado, tengo una responsabilidad ante millones de compatriotas; no es posible hacer promesas falaces ni cometer imprudencias con fondos que pertenecen a todos los chilenos.

Hay quienes creen que sólo con el sacrificio individual de las personas se podrá mejorar las pensiones. Que las políticas públicas sólo deben preocuparse de las pensiones más bajas y no del resto de los chilenos.

Pero la realidad se ha encargado de mostrar que lo que algunos prometieron hace casi cuarenta años, no era cierto para millones de chilenos. No es cierto y no es justo, porque las pensiones siguen siendo bajas e insuficientes. Lo que había detrás de esa promesa es decirle a la gente: arréglenselas solos. Entonces, volver a prometer lo mismo que no ha resultado, sería claramente un retroceso.

Nosotros creemos en lo que ya hicimos el año 2008 y que ha sido una buena política: complementar el aporte individual con el aporte colectivo para tener una protección social efectiva. Y ése es el corazón de nuestro proyecto.

En esta propuesta de cambio le estamos diciendo a chilenas y chilenos, a los actuales pensionados y a los que van a jubilar en el futuro: no están solos, aquí hay un país que ha decidido respaldar su esfuerzo personal y familiar con un apoyo solidario.

Yo tengo la convicción de que éste es el momento de emprender este cambio, de dar un nuevo paso que permita ampliar la protección y las garantías para nuestros compatriotas, especialmente en la tercera edad.

Y hago un llamado a acoger y discutir estas propuestas pensando en el bien de Chile. Los temas previsionales son demasiado importantes para estar sujetos a la guerrilla política o al afán de un voto inmediato. Son temas de Estado, están en el corazón de nuestra cohesión como país. Y hoy podemos demostrar que estamos a la altura de su relevancia al tratarlos.

Estamos para eso: para servir a nuestro país y para ponernos a disposición de las necesidades de millones de trabajadores y trabajadoras que cada día hacen un esfuerzo honesto para llevar el pan a sus casas, para construir un mejor futuro para ellos y para nuestra patria. A ellos y ellas debemos dar pronta respuesta.

Así que quiero llamarlos a buscar el más amplio entendimiento posible entre los todos los sectores para hacer realidad este paso que Chile necesita y merece en el más breve plazo, como sé que nuestros compatriotas requieren y anhelan.

Muchas gracias.

Fuente: Prensa Presidencia

{kind=link}