En una fundada presentación ante la Comisión de Constitución, Legislación, Justicia y Reglamento de la Cámara de Diputados, el Centro de Estudios Nacionales de Desarrollo Alternativo, CENDA, con el aval de profusa e indesmentible información, respaldó resueltamente los tres proyectos legislativos en curso, que representan redistribución ahora, sin embelecos, embustes ni vagas excusas.

A saber, el royalty al cobre y demás recursos naturales, el tercer retiro del 10% de los fondos que manejan las AFP, y el impuesto al patrimonio de los súper ricos.

No serán la panacea, pero al menos se trata de un consistente primer paso hacia una democracia política y social.

Aquí hay algo importante de entender.

De creerle a los candidatos de derecha en la franja política, la Convención Constitucional es innecesaria, toda vez que están por los derechos sociales, la inclusión, la igualdad, mejores pensiones, la calidad de vida de los chilenos y agréguele lo que se le ocurra, porque también lo prometerán.

Solo que de dientes para afuera.

Cuando llega la hora de votar por estos proyectos, invariablemente lo hacen en contra, como ocurrió el pasado miércoles con el royalty, sin ir más lejos.

De hecho, el gobierno decidió acudir a la última trinchera del modelo, el Tribunal Constitucional, para echar abajo esos proyectos, en caso de que los apruebe el parlamento.

Declararse a favor de los derechos sociales, o mejorar las pensiones, la educación y la salud, sin el debido financiamiento, no es sino engaño y demagogia, como ocurre en la república neoliberal desde 1990.

Para que eso suceda, es necesario partir, como mínimo, por la aprobación de estos tres proyectos.

Si usted no quiere que lo sigan engañando, vote por los candidatos a presidente y o al parlamento que hayan demostrado en los hechos su compromiso con el cambio de modelo económico.

CENDA apoya impuesto al patrimonio de determinadas personas naturales

Indice

- Presentación

- Los principales proyectos redistributivos em discusión

- Cobre

- Ahorro forzoso AFP

- Impuesto al patrimonio

- Conclusión

Anexos

- Cuadro 1: Royalty equivalente minería chilena

- Gráfico 1: Royalty equivalente minería chilena

- Cuadro 2: Empleo y remuneraciones

- Cuadro 3: Impacto restitución 10%

- Cuadro 4: Flujo monetario sistema AFP, últimos 12 meses

- Cuadro 5: Resultados para sus afiliados de aportes netos de afiliados y fisco al sistema AFP

- Cuadro 6: Gasto nacional en pensiones

- Cuadro 7: Beneficio fiscal de acabar ahorro forzoso/a>

- Referencias

- Notas

Presentación

CENDA (1) apoya los proyectos de ley actualmente en discusión parlamentaria, que tienen impacto inmediato en la distribución del ingreso, con consecuencias positivas sobre la economía, la convivencia social y la institucionalidad política. Los mismos buscan aliviar la angustiosa situación por la que atraviesa el pueblo trabajador debido a la pandemia y sus devastadoras consecuencias económicas.

Mirados en perspectiva, buscan corregir en parte la insoportable situación de abuso e injusticia generada a lo largo de décadas, que ha provocado la justa indignación del pueblo y deslegitimado el sistema democrático hasta el punto de provocar una crisis política nacional.

Las principales iniciativas a este respecto son las que incrementan el royalty minero, las que autorizan sucesivos retiros del así denominado “fondo de pensiones” y el que propone acabar con el ahorro forzoso derogando el DL 3500 que creó las AFP. También son importantes las propuestas de revisar las exenciones, y las que buscan reducir la elusión y evasión, tributarias.

El proyecto que modifica la Carta Fundamental para establecer por única vez, un impuesto al patrimonio de determinadas personas naturales, destinado al financiamiento de una renta básica de emergencia” (boletín 13.555-07), por cierto forma parte de este conjunto y amerita el mismo amplio respaldo que la ciudadanía y el parlamento ha brindado a otras de las propuestas mencionadas.

Aún más, el impacto de esta propuesta en el debate nacional refleja la importancia de la misma, más allá de los montos que eventualmente recaude.

Los principales proyectos redistributivos en discusión

No cabe duda que los proyectos de mayor impacto redistributivo, pero también económico, social y político, son los que dicen relación con la recuperación de la renta del cobre y bienes comunes estratégicos.

También los que autorizan sucesivos retiros del fondo de inversiones empresariales mal llamado de pensiones y el que propone acabar con el ahorro forzoso derogando el DL 3500 que creó las AFP.

Ambos abordan los principales abusos y distorsiones que se arrastran desde el 11 de septiembre de 1973 y que no han sido corregidos, sino por el contrario, agravados, tras el retorno a la democracia.

Cobre

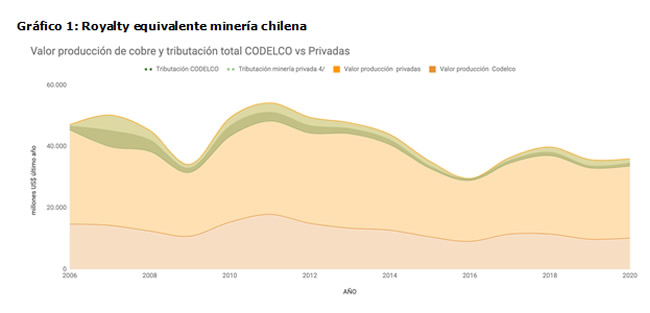

Todo lo que dice relación con la renta minera representa en Chile un impacto de orden de magnitud superior. Para darse una idea del mismo, cabe mencionar que desde el año 2006 hasta el año 2020, período en el cual existen registros administrativos públicos regulares de las principales cifras, el valor de la producción de cobre extraído por mineras privadas, principalmente por 10 grandes corporaciones, todas extranjeras menos una, suma 445.000 millones de dólares de hoy, cifra que se acerca al doble del PIB del año 2020 (1,7 veces).

Ello arroja un promedio cercano a 32.000 millones de dólares anuales en valor del cobre extraído por empresas privadas, el que representa un 70% de la producción total del metal rojo, correspondiendo a CODELCO el 30 por ciento restante, en el período señalado.

Cualquiera sea la estimación del valor de la renta del cobre apropiado por dichas empresas, las cifras resultan en el orden de decenas de miles de millones de dólares por año.

En estricto rigor, el valor de la producción de cobre es casi enteramente renta, puesto que los subproductos pagan una parte importante de los costos de extracción.

A veces, como comprueban los balances de CODELCO Norte, en años de buenos precios del molibdeno, se registran costos negativos.

Es decir, la mayor parte de los USD32.000 millones anuales extraídos en cobre por unas pocas corporaciones transnacionales, no corresponde al valor agregado por los trabajadores y trabajadoras de la minería, que siendo duro y altamente calificado y productivo, no representa sino el 1,7 por ciento de las y los asalariados ocupados del país.

La mayor parte de ese valor corresponde al sobreprecio que el mercado mundial asigna al cobre por encima de su costo de producción en Chile, es decir, es renta pura y dura.

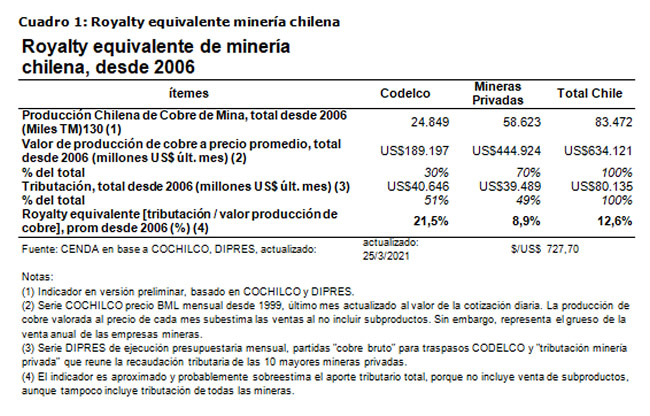

Según registros de DIPRES, las 10 principales mineras que extraen casi toda la producción de cobre que corresponde a privados, han contribuido al Estado una tributación de 39.480 millones de dólares entre los años 2006 y 2020, lo que arroja un promedio de 2.820 millones de dólares por año.

En el mismo período, CODELCO contribuyó al Estado una tributación total de 40.646 millones de dólares de hoy, o 2.903 millones de dólares por año.

Es decir, CODELCO produjo el 30 por ciento del cobre pero aportó el 51 por ciento de la tributación total percibida por el Estado del conjunto de las empresas mineras.

Las cifras anteriores incluyen el impuesto específico a las utilidades de las empresas mineras, conocido en su tiempo como “royalty 2”, el que suma cerca de 9.000 millones de dólares en el período considerado, incluyendo el que paga CODELCO.

Ello representa apenas el 1,42 por ciento del valor del cobre extraído, el que alcanzó a un total de 634.121 millones de dólares de hoy.

Las cifras de tributación anteriores podrían asimilarse a un royalty equivalente (Cuadro 1), es decir, tributación total dividida por el valor de la producción de cobre.

Éste alcanzaría a 8,9 por ciento del valor de cada tonelada de cobre producido, en el caso de las mineras privadas, y a 21,5 por ciento de cada tonelada, en el caso de CODELCO. En ambos casos dicha tributación incluye un 1,42 por ciento recaudado por concepto del impuesto específico a la minería.

Es decir, las mineras privadas declaran y pagan sólo 7,48 por ciento de sus ventas en impuestos normales a la renta, cifra que sería interesante comparar con otras industrias que operan en Chile en mercados competitivos, es decir, sin recursos ni factores escasos que generen renta. De la renta misma sólo pagan un 1,42 por ciento, asumiendo que calculan el royalty 2 de la misma forma que CODELCO.

Recuperar esa renta para el Estado de Chile, que según la Constitución tiene el dominio absoluto, exclusivo, inalienable e imprescriptible de los minerales que generan dicha renta, sin duda representará la redistribución del ingreso más gigantesca de la historia, del orden de decenas de miles de millones de dólares anuales.

Al mismo tiempo, hará posible todas las otras reformas necesarias, las que sólo son posibles si se reduce la influencia de los rentistas que, en virtud principalmente de la apropiación de la renta minera, hoy hegemonizan la élite y, corrompiendo al sistema democrático, orientan a su mejor conveniencia las políticas del Estado.

Ahorro forzoso AFP

¡Redistribución Ahora!: Tres Proyectos Legislativos lo Permiten

La segunda medida de más impacto en la redistribución del ingreso consiste en acabar con el ahorro forzoso y restituir íntegramente el fondo de inversiones empresariales denominado de pensiones.

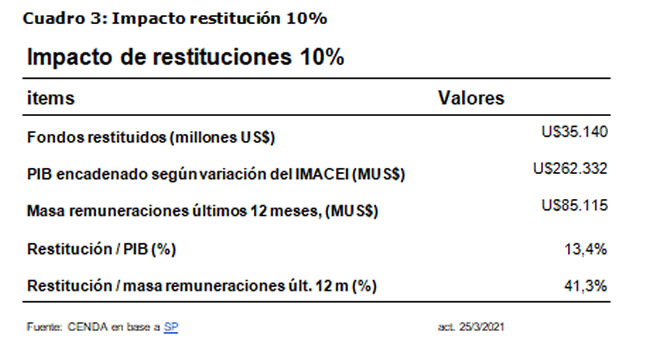

Las reformas constitucionales que autorizaron sucesivos retiros de 10% del fondo de pensiones, aprobadas prácticamente por la unanimidad del Parlamento, han transferido, en el curso de pocos meses, una suma superior a 35 mil millones de dólares, desde los grupos denominados “súper ricos” a más de 10 millones de trabajadoras y trabajadores.

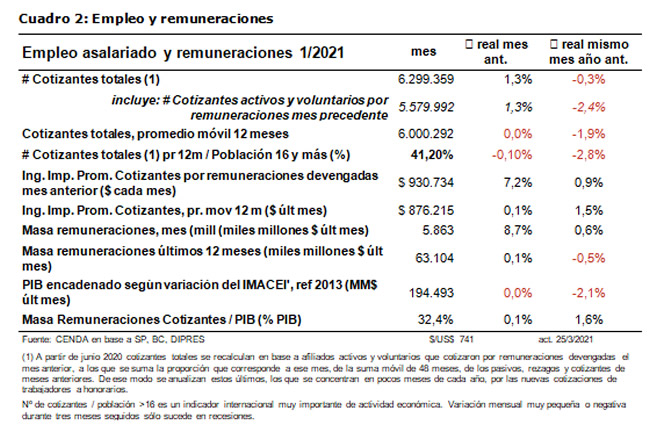

Ello equivale al 41 por ciento de la masa de salarios formales del año 2020, elevando su participación desde poco menos de un tercio del producto interno bruto (PIB), a cerca de la mitad del mismo (46%), lo que no sucedía desde 1973.

Al mismo tiempo, han inyectado a la demanda agregada de la economía nacional recursos equivalentes a un 13,5 por ciento del PIB. En buena parte repatriados desde el extranjero, con lo cual compensaron la peligrosa salida de capitales especulativos experimentada en el mismo período.

Se constituyeron así en una de las medidas estatales más contundentes a nivel mundial para aliviar el impacto económico de la pandemia. Principalmente gracias a esta medida, la caída del PIB se contuvo del todo en el cuarto trimestre del año 2020, morigerando su disminución en el año completo.

La reiteración de esta medida del Parlamento durante el año en curso es de claro interés nacional y así lo entiende masivamente la ciudadanía.

La restitución completa del fondo de ahorro forzoso destinado a inversiones empresariales, mal llamado de pensiones, será la medida redistributiva y de reparación más contundente, y al mismo tiempo la medida reactivadora de la economía más importante, de la historia del país.

CENDA ha propuesto que el fondo sea restituido íntegramente, lo antes posible, a quiénes contribuyeron a formarlo. En primer lugar a todas y todos los jubilados por este sistema desde 1981, que han visto rebajadas sus pensiones a la mitad.

También al fisco, que ha financiado la mayor parte de dichas pensiones con subsidios monetarios directos que equivalen al presupuesto fiscal del año 2020 completo. Y ciertamente a los actuales titulares de las cuentas individuales en las que el fondo se haya registrado, a quienes se deben restituir íntegramente todos sus aportes con una ganancia interesante.

La restitución completa del fondo de inversiones empresariales financiado con ahorro forzoso no afectará las pensiones, puesto que jamás se ha pagado pensión alguna con cargo al mismo.

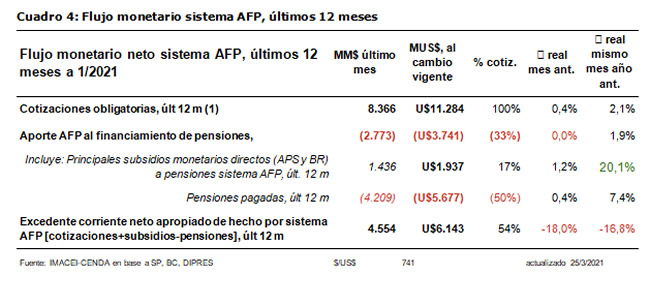

En cada uno de 477 meses transcurridos desde la imposición del DL 3.500 en julio de 1981, la suma de cotizaciones descontadas a los salarios y subsidios monetarios directos aportados por el fisco, han superado largamente las pensiones pagadas por el sistema AFP en su conjunto.

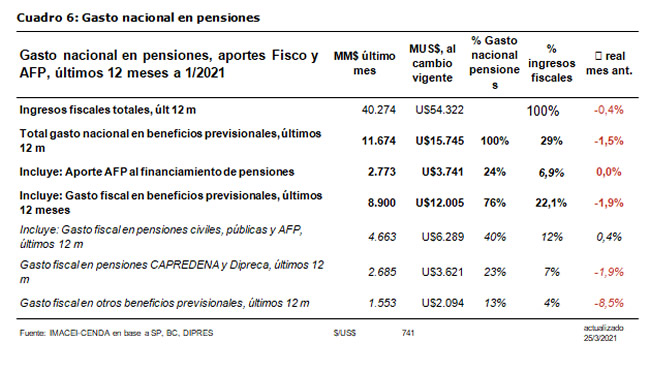

La única excepción han sido los meses en que se cursó la restitución del 10% ordenada por el Parlamento. Es decir, las pensiones AFP se han financiado íntegramente con parte de las cotizaciones corrientes y subsidios fiscales. Es bueno recordar que el fisco financia actualmente tres cuartas partes del gasto nacional en pensiones, incluyendo un tercio de las que paga el sistema AFP.

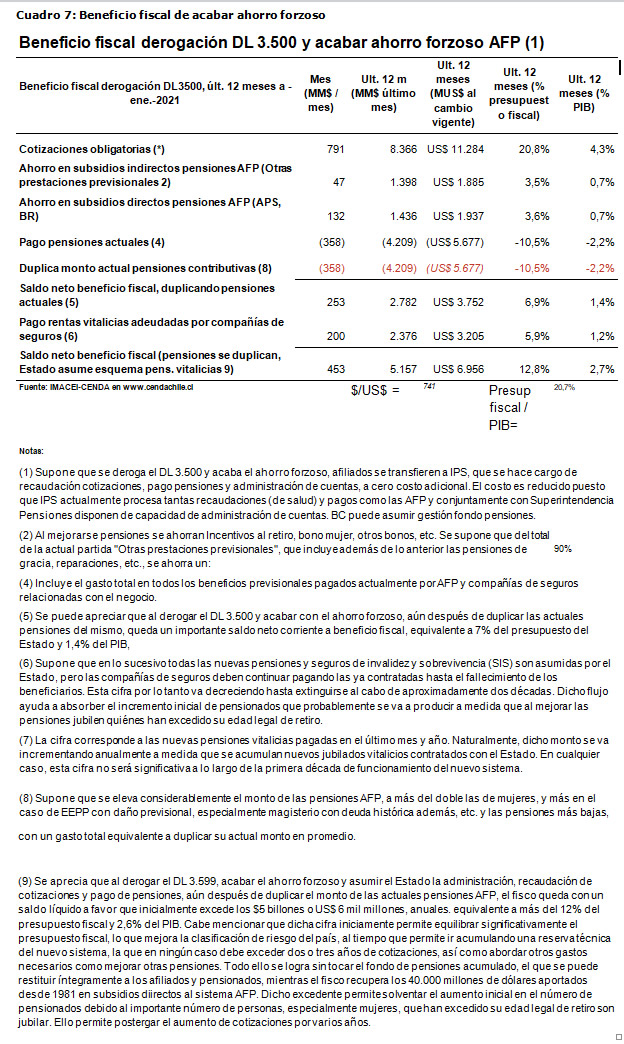

La derogación del DL3.500 y recuperación de las cotizaciones previsionales permitirá duplicar de inmediato las pensiones actuales generando paralelamente ahorros fiscales corrientes de varios miles de millones de dólares anuales.

El impacto permanente de esta medida sobre la distribución del ingreso se puede estimar en 6.000 millones de dólares anuales, o 2,3 por ciento del PIB por año.

Ese es el excedente de cotizaciones y subsidios sobre pensiones en los últimos 12 meses. El mismo que hoy se transfiere desde millones de salarios y las arcas fiscales a un puñado de empresarios súper ricos, principalmente los cuatro grupos que controlan el negocio de seguros relacionados, cuyos jefes y propietarios pertenecen a conocidas familias de la élite nacional.

Junto a la restitución del fondo de ahorro forzoso y derogación del DL3.500, otras dos medidas significativas de impacto inmediato sobre la distribución del ingreso que ameritan la consideración del Parlamento, son las que proponen reducir la elusión y evasión, y la que sugiere revisar revisar las exenciones, tributarias.

Según estimación de sus proponentes, entre los cuales se cuenta nada menos que la misión del FMI y reconocidos especialistas en la materia, dichas medidas pueden generar efectos permanentes de un orden de magnitud similar al estimado para la derogación del DL 3.500.

El impuesto al patrimonio

Está en discusión el proyecto que modifica la Constitución Política de la República, y establece, por una sola vez, un impuesto al patrimonio de las grandes fortunas personales (2), cuya recaudación será destinada al financiamiento de una renta básica de emergencia.

Quedará gravado con una tasa de dos coma cinco por ciento (2,5%) el patrimonio bruto de las personas naturales con domicilio en Chile, titulares de bienes y derechos, en Chile o en el extranjero, al 31 de diciembre de 2019, equivalentes a un valor igual o superior a veintidós millones de dólares americanos

El impuesto al patrimonio referido es técnicamente eficiente puesto que, como ha demostrado la teoría de impuestos, no afecta el sistema de precios ni la asignación óptima de recursos. Asimismo, es un impuesto relativamente sencillo de recaudar, como sucede con las contribuciones de bienes raíces, por ejemplo.

Se trata de un impuesto adecuado a una estructura social en la cual se ha generado una distribución del ingreso muy regresiva, la cual se supone deriva no sólo de la apropiación legítima de ganancias, para la cual están diseñados los impuestos a la renta normales.

En este caso, se asume que dicha distribución regresiva del ingreso proviene asimismo y en parte de apropiación de rentas, sean éstas generadas por la apropiación privada de recursos naturales u otros factores escasos de importancia relevante, como información privilegiada, entre otros, sea dicha escasez generada por regulaciones estatales, como restricciones que afecten al agua o a la superficie urbana, o artificialmente por prácticas monopólicas.

Desde este punto de vista, el impuesto al patrimonio tiene el mismo contenido que los royalties a recursos naturales, analizados más arriba, es decir, son esencialmente instrumentos de captura de rentas.

Los impuestos al patrimonio son una práctica secular en las economías desarrolladas. Los mismos recaudan rentas del orden de 0,5 por ciento a 1,5 por ciento del PIB, como bien resume el informe preparado al respecto por la BCN (BCN 2020). En Chile existió un impuesto de esta naturaleza desde los años 1960 y hasta fines de los años 1980.

Las objeciones al mismo en la discusión actual usa como argumento principal el que varios países han suspendido o derogado dichos impuestos, lo que es efectivo. Sin embargo, no menciona que precisamente en el período que ello ha ocurrido es precisamente aquel en el cual no sólo en Chile, sino también en los países desarrollados se ha generado una situación de inequidad que ha resultado en una peligrosa deslegitimación del sistema político democrático.

Por el motivo anterior, todas las corrientes políticas democráticas en dichos países han incorporado en sus programas de gobierno propuestas tributarias específicas de la misma naturaleza que el impuesto en referencia. El caso más relevante es el gobierno del Presidente Biden, que se propone elevar los impuestos a las ganancias de capital, en las mayores fortunas, los impuestos a la renta de las empresas y una expansión del impuestos al patrimonio (Bloomberg 2021).

Conclusión

CENDA apoya decididamente la reforma constitucional que establece por una vez un impuesto de 2,5% a las personas naturales titulares de un patrimonio bruto que al 31 de diciembre a un valor igual o superior a 22 millones de dólares estadounidenses, destinado a una renta básica de emergencia.

El mismo debe acompañarse de las otras medidas comentadas, así como de nuevas atribuciones de los órganos fiscalizadores, como acceso del SII a cuentas corrientes, que proponen los autores que sugieren reducir la elusión y evasión tributaria.

El mismo tiene impacto positivo inmediato en la distribución del ingreso, con consecuencias positivas sobre la economía, la convivencia social y la institucionalidad política.

El mismo busca aliviar la angustiosa situación por la que atraviesa el pueblo trabajador debido a la pandemia y sus devastadoras consecuencias económicas.

Mirado en perspectiva, buscan corregir en parte la situación de abuso e injusticia generada a lo largo de décadas, que ha provocado la justa indignación del pueblo y deslegitimado el sistema democrático hasta el punto de provocar una crisis política nacional.

Anexos

Cuadro 1: Royalty equivalente minería chilena

Gráfico 1: Royalty equivalente minería chilena

Cuadro 2: Empleo y remuneraciones

Cuadro 3: Impacto restitución 10%

Cuadro 4: Flujo monetario sistema AFP, últimos 12 meses

Cuadro 5: Resultados para sus afiliados de aportes netos de afiliados y fisco al sistema AFP

Cuadro 6: Gasto nacional en pensiones

Cuadro 7: Beneficio fiscal de acabar ahorro forzoso

Referencias

BCN 2020. Impuesto a los altos patrimonios personales. Legislación y experiencia extranjera

Bloomberg 2021”Biden Determined to Tax the Rich After Windfalls From Covid Crisis” Nancy Cook 22 de marzo de 2021 www.blomberg.com visitado 25/3/2021.

CENDA 2020a. Índices Mensuales de Actividad Económica Interna, IMACEI-CENDA, www.cendachile.cl, visitado 2 julio 2020

CENDA 2020b. Rentabilidad Real del sistema AFP, publicado en www.cendachile.cl, visitado 2 julio 2020

CENDA 2020c. Variación diaria de los fondos AFP, publicado en www.cendachile.cl, visitado 2 julio 2020

CENDA 2020d. Índices Bursátiles CENDA, publicado en www.cendachile.cl, visitado 2 julio 2020

Notas

(1) Esta presentación está sustentadas en los Índices Mensuales de Actividad Económica Interna, IMACEI-CENDA, basados en la revisión mensual de 14 millones de registros individuales de afiliados a los sistemas previsionales del país, publicados por la Superintendencia de Pensiones, un virtual censo mensual de la población mayor de 16 años. Asimismo, en las series Rentabilidad Real del sistema AFP, Variación diaria de los fondos de pensiones e Índices Bursátiles CENDA, actualizados diariamente desde la misma fuente y el Banco Central, DIPRES, y www.msci.com, principalmente, todos ellos publicados en www.cendachile.cl

(2) Texto del proyecto (Boletín N° 13555-07)

Artículo único.- Modifícase la Constitución Política de la República, cuyo texto refundido, coordinado y sistematizado se contiene en el decreto supremo Nº 100, de 2005, del Ministerio Secretaría General de la Presidencia, para incorporar la siguiente disposición transitoria trigésimo octava nueva:

“Trigésimo octava.- Establécese, por una sola vez, un impuesto al patrimonio de las grandes fortunas personales, cuya recaudación será destinada al financiamiento de una renta básica de emergencia.

“Quedará gravado con una tasa de dos coma cinco por ciento (2,5%) el patrimonio bruto de las personas naturales con domicilio en Chile, titulares de bienes y derechos, en Chile o en el extranjero, al 31 de diciembre de 2019, equivalentes a un valor igual o superior a veintidós millones de dólares americanos.

Los contribuyentes señalados en el inciso anterior deberán enterar el impuesto en el plazo de treinta días corridos contados desde la publicación de la presente reforma constitucional.” (negritas y subrayados es nuestra).

fuente: BCN

{kind=link}