El precio del cobre cayó bajo la barrera de tres dólares por libra durante los primeros días de noviembre del año 2014. Mala señal para Chile. Parece confirmar que se vienen años de vacas flacas, que amenazan no ser pocos. Justo cuando las principales economías mundiales deberían estar recuperándose –aunque a evidentes tropezones, por la debilidad de las políticas fiscales y exageradas políticas monetarias de sus Estados– de su crisis secular Ésta se inició con el siglo pero no hay mal que dure cien años.

Son paradójicas las economías de los países rentistas. Bailan al compás de «súper ciclos» de precios de materias primas, que parecen oscilar a contrapelo de la ley de gravedad: se van a las nubes cuando las economías más desarrolladas atraviesan décadas de turbulencias y se desploman cuando aquellas disfrutan tiempos de recuperación y bonanza.

La crisis secular en curso no sólo ha proporcionado evidencia definitiva acerca de la existencia de estos ciclos largos en la economía mundial.

Entre otras lecciones fundamentales y como consecuencia de la ya mencionada, también parece haber develado el misterio de los denominados «súper ciclos» que afectan los precios de las materias primas.

El «súper ciclo» de precios del cobre

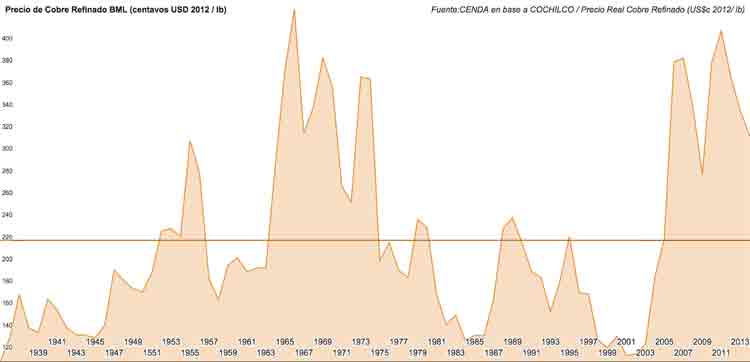

COCHILCO compiló una serie de ocho décadas de precios promedios anuales de la libra de cobre, medidos en centavos de dólar estadounidense, corregidos por el índice de precios al por mayor de ese país (Gráfico 1), que está disponible en www.cendachile.cl. La misma permite apreciar dos grandes «montañas» de elevados precios, dos bonanzas del «súper ciclo» del metal. Éstas han tenido lugar durante las décadas de 1970 y 2000, y en ambas el precio del cobre superó los cuatro dólares del año 2012 por libra.

Ese nivel duplica su precio de largo plazo, que promedia 2,12 dólares del año 2012 por libra, entre los años 1935 y 2014.

Gráfico 1: Precio del cobre

La bonanza del «súper ciclo» precedente se extendió entre los años 1964 y 1980, ambos inclusive, período durante el cual el precio se mantuvo casi todo el tiempo por encima de su promedio de largo plazo. Es decir, esa vez fueron 17 los años de «vacas gordas». En los períodos intermedios, en cambio, el precio del cobre se mantuvo la mayor parte del tiempo por debajo del promedio, alcanzando entre los años 2001 y 2003 un mínimo histórico de poco más de un dólar del año 2012 por libra.

Se puede observar que, tras la bonanza del anterior «súper ciclo» de precios, una vez que éstos cayeron por debajo de su promedio de largo plazo en el año 1981, no volvieron a superarlo sostenidamente hasta el año 2005. Es decir, a los 17 años de «vacas gordas» les sucedieron 24 años de «vacas flacas».

Se aprecia que el mínimo alcanzado en los años 2001-2003 es similar al de 1935, en plena Gran Depresión. Ambos resultan significativamente inferiores a las otras simas de precios, alcanzadas en los años 1939-1945 y 1984-1986.

Mientras aquellos bordearon un dólar del año 2012 por libra, éstas nunca cayeron por debajo de 1,2 dólares del año 2012 por libra. En el caso del mínimo más reciente, este fenómeno puede quizás explicarse en buena medida por la sobreproducción mundial generada desde Chile a partir del año 1995 y hasta el año 2003, que fuera calificada como «crecimiento empobrecedor» por el economista Orlando Caputo, quien advirtió de su inminencia y grave perjuicio con mucha antelación, sin que nadie le hiciera caso.

La serie referida permite apreciar que el actual precio del cobre, que entre enero y octubre del año 2014 promedia 3,07 dólares del año 2012 por libra, se encuentra todavía muy por encima de su promedio de largo plazo, de poco más de dos dólares por libra, y a muchísima distancia de sus mínimos históricos, donde ha rozado un dólar por libra.

Si se toma como referencia el anterior período de «vacas gordas», transcurrió más de una década y media desde el momento en que el precio del metal se elevó sostenidamente por encima de su promedio de largo plazo en el año 1964, hasta que atravesó dicha barrera sostenidamente hacia abajo en el año 1981.

Durante la fase de «vacas gordas» del «súper ciclo» actual, si a fines del año 2015 el precio de una libra de cobre todavía se sostiene por encima de los dos dólares por libra, habrán transcurrido sólo once años desde el 2005, cuando el precio del cobre superó en forma sostenida este precio, su promedio de largo plazo.

Podría inferirse de lo anterior, que el precio del cobre probablemente continuará por varios años más el curso oscilatorio descendente que viene siguiendo desde que alcanzara a rozar el cielo, superando los cuatro dólares por libra el año 2011.

Sería de esperar que caiga por debajo de su promedio histórico de dos dólares por libra en algún momento del próximo quinquenio, para luego seguir bajando hasta alcanzar un nuevo mínimo histórico, al borde de un dólar por libra, en el curso del siguiente quinquenio. Solo entonces debería iniciar una nueva fase de «súper recuperación». Mal pronóstico.

El «súper ciclo» de rentas globales

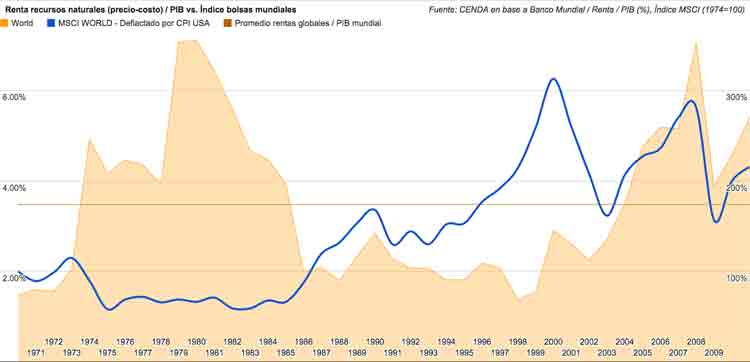

El «súper ciclo» de precios no es exclusivo del cobre, puesto que se ha manifestado casi al unísono en el conjunto de materias primas basadas recursos naturales que generan las mayores rentas globales. El Banco Mundial ha compilado una interesante serie, en que ha medido las rentas –es decir, precio menos costo de producción– generadas por los 14 principales productos basados en recursos naturales, entre los años 1970 y 2011.

El petróleo representa la mitad de las rentas mundiales y si se agregan el gas y el carbón, los energéticos alcanzan el 90 por ciento de las mismas. Les siguen en ese orden, el hierro, cobre, fosfatos, oro, níquel y los productos forestales.

A partir de los datos calculados por el Banco Mundial, CENDA elaboró un gráfico, disponible en www.cendachile.cl, donde muestra las rentas globales como proporción del producto interno bruto (PIB) mundial, superponiendo un índice de valor real de las bolsa de valores de los países desarrollados, que es un buen indicador del dinamismo de sus economías (Gráfico 2).

Grafico 2: Rentas mundiales

Las rentas mundiales evidencian asimismo dos enormes «montañas» de rentas altas, en las décadas de 1970 y 2000, con un profundo valle intermedio que abarca las décadas de 1980 y 1990. En el curso de las primeras, las rentas globales se elevan hasta un 7 por ciento del PIB mundial, mientras en el segundo bajan a menos del dos por ciento del PIB mundial.

Al contrario, el índice bursátil de los países desarrollados perdió la mitad de su valor anterior durante la década de 1970 y lo mismo ocurrió en la década del 2000, reflejando la debilidad y turbulencias de sus economías durante esos períodos. En cambio, se elevó a las nubes entre los años 1980 y 2000, reflejando el importante dinamismo de dichas economías en ese período.

El primer período de «vacas gordas» registrado por la serie se extendió por once años, desde 1975 hasta 1985, ambos inclusive. Entre esos años, las rentas globales se mantuvieron sostenidamente por encima de su promedio de largo plazo, que alcanzó a 3,48 por ciento del PIB mundial entre los años 1970 y 2011. Los tiempos de «vacas flacas» que siguieron se prolongaron por 18 años, entre 1986 y 2003, ambos inclusive, período durante el cual las rentas de los 14 principales recursos naturales estuvieron sostenidamente por debajo de su promedio de largo plazo. El nuevo período de «vacas gordas» que siguió, se ha extendido por 10 años, desde el año 2005 hasta el año 2014, cuando finalmente las rentas globales parecen haberse derrumbado, de la mano del precio del petróleo.

Paradoja

Resulta asombroso comprobar, que los tiempos de «vacas gordas» de los recursos naturales coinciden precisamente con las décadas en que las economías de los países desarrollados atraviesan crisis seculares. Es decir, que sus precios y rentas suban cuando la demanda física de materias primas se torna más floja. Al revés, los años de «vacas flacas» llegan cuando las economías más importantes experimentan una recuperación y luego crecen a todo vapor. Es decir, los precios y rentas de materias primas se derrumban cuando la demanda física por materias primas se torna más acuciante.

La paradoja que los precios de los recursos escasos aumentan precisamente en las décadas de crecimiento lento y turbulento de las economías más desarrolladas, quizás se puede explicar en parte debido al enorme excedente de capitales especulativos que se genera en tiempos de crisis de las economías desarrolladas.

Al no encontrar oportunidades rentables de inversión productiva en aquellas, una inmensa masa de dinero se vuelca a la especulación, y una parte significativa se»invierte» en acaparar materias primas.

El peso de las economías desarrolladas sigue siendo determinante, representando todavía más de la mitad del PIB mundial. Los capitales excedentes que se vuelcan hacia la especulación durante las crisis seculares, no tienen la dimensión suficiente para alterar significativamente sus propias bolsas de comercio, por ejemplo, pero si influyen de modo determinante en los más reducidos mercados de materias primas, monedas y bolsas de valores de países emergentes. Por este motivo, todos estos últimos mercados se mueven al unísono, subiendo hasta tocar el cielo durante las crisis seculares y derrumbándose durante las recuperaciones seculares, de las economías desarrolladas.

¿Que encanto especial tienen las materias primas, que las torna irresistibles a los especuladores en tiempos de crisis? Pues, simplemente el hecho que su precio sube y baja significativamente, todo el tiempo. Todos los años, todos los meses, todos los días, a cada rato. A cada minuto, a cada segundo, milésima y millonésima de segundo, como bien saben los denominados «corredores de bolsa de alta frecuencia», quienes se preocupan de ubicar sus supercomputadoras a menos cuadras de distancia de las bolsas que las de sus competidores, para llegar antes con sus transacciones ultra rápidas viajando a la velocidad de la luz.

Por cierto, a nadie se le ocurriría especular con los taciturnos precios de los productos industriales normales, como los automóviles, teléfonos celulares, y de un cuanto hay. Éstos cambian poco, de tarde en tarde y si lo hacen es siempre a la baja. Así sucede, porque en estos mercados el precio es igual al costo promedio de producción, es decir, es determinado exclusivamente por la oferta, la que se puede ajustar con elasticidad a los constantes vaivenes de la demanda, sin restricciones significativas.

En los mercados atados a un recurso escaso, en cambio, la oferta solo se puede expandir o contraer lentamente, a lo largo de los años y ni siquiera de esa manera es capaz de responder a variaciones fuertes en la demanda, que por ejemplo, la multipliquen varias veces en períodos breves, como ocurre todo el tiempo con los productos industriales.

El precio de las materias primas no lo determina el costo de producción promedio, ni siquiera en el largo plazo. En los períodos de contracción de la demanda, ésta se cruza con la oferta a la altura del productor de costos más elevados, dejando a todos los demás una sustanciosa renta, es decir, un exceso de precio sobre el costo. Cuando la demanda sube rápido, todos cobran rentas más o menos suculentas, incluso los poseedores de los recursos de menor calidad.

Por este motivo, los precios de las materias primas, así como otros bienes y servicios escasos, como las obras de arte o las habilidades de nuestro querido Alexis Sánchez, son determinados exclusivamente por la demanda. Por cierto la renta, es decir, el monto en que el precio de los bienes y servicios escasos excede a su costo de producción, no proviene del aire. Es una transferencia de valor agregado por el trabajo en los mercados competitivos, a costa de una reducción allí de la ganancia media. A mayores rentas, menores ganancias de los capitalistas que operan en mercados competitivos. Por este motivo, la inflación de las rentas mundiales durante las crisis seculares las agrava y prolonga más aún, sin constituirse por ello en su causa.

La demanda física por materias primas tiene siempre dos componentes: producción y especulación. Éstos se mueven en sentidos opuestos a medida que las economías desarrolladas atraviesan por las diversas fases de sus ciclos seculares. Aquella parte de la demanda productiva que proviene de las economías desarrolladas, decrece cuando éstas atraviesan por las tribulaciones de sus crisis seculares, y se incrementa durante las fases de recuperación y «boom» seculares.

A la inversa, el componente especulativo de la demanda por materias primas se dispara en períodos de crisis secular y se desploma durante los períodos de recuperación y auge seculares, de las economías desarrolladas.

La especulación en materias primas ha alcanzado niveles sin precedentes durante la crisis secular en curso. El informe reciente de la comisión del Senado estadounidense que investigó esta materia a lo largo de varios años, «reventó» a los grandes bancos de ese país por involucrarse en el corretaje físico de materias primas, según informa el Financial Times del 19 de agosto del año 2014. Acusó a Goldman-Sachs, JP Morgan y Morgan Stanley, de exponerse a riesgos catastróficos, desastres ecológicos y manipulación de precios, a raíz de sus inversiones en negocios de petróleo, metales y generadoras de energía.

Estos tres bancos llegaron a poseer el año 2010 un inventario físico de materias primas por un valor superior a los 60.000 millones de dólares, mucho más que la producción chilena de cobre de un año. Tienen más barcos petroleros que EXXON y bodegas de metal que los principales corredores, productores y consumidores. Una filial de Goldman-Sachs hizo un «carrusel» de ventas simuladas de aluminio entre sus bodegas, para dilatar hasta en un año la entrega a terceros compradores, con el efecto de hacer subir los precios. La Reserva Federal estadounidense está estudiando aplicar las recomendaciones de esta comisión, en cuanto a prohibir a los bancos involucrarse en negocios físicos de materias primas.

Pero hay más. La componente de especulación de la demanda de materias primas tiene otros actores relevantes, además de los corredores de estos productos, los bancos y otros intermediados financieros: se trata de los fondos de reserva estratégica de los países. Un artículo de Isabella Kaminska, en el Financial Times del 1 diciembre del año 2014, cita por ejemplo un informe de Goldman-Sachs que estima que si sólo la reserva estratégica de China deja de comprar cobre y empieza a venderlo, como estima probable que ocurra, el metal puede caer a menos de 2,8 dólares por libra el año 2015. Según el diario, los especuladores y las reservas soberanas se potencian tanto en hacer subir los precios de las materias primas como para hundirlas, puesto que se mueven de consuno.

Triste despertar de la Patria

Se trata de fenómenos muy complejos y muchas cosas pueden pasar. Es seguro, por otra parte, que los hechos históricos – y la evolución de la economía es parte esencial de la historia -, nunca se repiten del mismo modo ni menos exactamente en las mismas secuencias temporales. Sin embargo, si algo enseña la experiencia histórica, es que no hay peor error en estas materias que partir de la base que «esta vez será distinto» a como ha sucedido en ocasiones anteriores. Si ocurrió una vez puede suceder de nuevo, como ha escrito Primo Levi.

Chile puede tener un triste despertar, de su sueño de opulencia sostenido en los recientes años de «vacas gordas». Parecido a los que experimentó antes, en los años 1930 y 1980. Ojalá se saquen las conclusiones del caso.

El país no puede continuar bajo la hegemonía de grandes rentistas. Es decir, de aquellos que viven de la renta de sus recursos naturales y no del valor agregado por el trabajo de sus ciudadanos y ciudadanas y la capacidad de innovar y competir de sus auténticos empresarios. Esa es la única fuente de la moderna riqueza de las naciones.

En Chile, el actual modelo rentista ha convertido en una maldición a los tesoros con que la naturaleza ha bendecido esta hermosa tierra. Es tiempo de recuperarlos para que sean la base del verdadero desarrollo de la economía y el bienestar de su pueblo.

Fuente: Blog del autor

{kind=link}