El Royalty es un derecho que el Estado soberano cobra al concesionario por la explotación de sus riquezas naturales.

El Estado utiliza el royalty como instrumento de compensación por usufructuar un recurso, que por disposición constitucional le pertenece.

En Chile no existe un Royalty a la minería propiamente tal, desde el punto de vista de la teoría económica, sino un impuesto específico a la minería.

El impuesto específico a la minería, en sus dos versiones, no ha tenido un efecto relevante desde el punto de vista del PIB, lo que demostraremos con datos de Cochilco y del Servicio de Impuestos Internos.

En varios países la política fiscal tiene claridad absoluta que la utilización y extracción de los recursos naturales debe y tiene que ser recíproco a una contribución que se mire como equivalente.

En este sentido, Canadá en la Provincia de New Brunswick, Argentina, Indonesia, Filipinas, Polonia, Tanzania y Australia se fija algo más parecido al Royalty que a un impuesto.

En estos países “se paga sin relación a los ingresos, ventas, utilidades o beneficios, sino al valor del mineral, por lo que en base a ese elemento, puede señalarse que no se trataría de un impuesto.

En estos días, se debate en el Congreso la aplicación de un nuevo “Royalty a la minería” y como siempre, un pequeño sector muy poderoso ha salidos en defensa del régimen actual, que deja bastantes dudas acerca de la real contribución al país.

Creemos que para poder establecer un punto de partida de una discusión sobre este tema que sea transparente y real, se deben considerar algunos datos duros del Anuario Estadístico de Cochilco 1999-2018.

Algunos datos importantes que a continuación se presentan sirven para aclarar la real contribución al país de la gran minería privada, con relación al PIB y porque no, a la empresa pública de la minería del cobre, que tan amenazada se encuentra desde los diversos medios oficialistas por su elevado costo de producción y su inoperancia en la productividad, veamos si es cierto.

Haremos la comparación de las 10 grandes mineras privadas del Cobre (GMP-10) frente a las empresas mineras estatales (EME).

La Participación en la extracción de cobre en Chile que tiene Codelco es de un 30%, mientras que las GMP-10 extraen el otro 70%.

La Participación del Cobre sobre el total de las exportaciones del país es de un 48,2%, es decir, del total de las exportaciones de Chile a otros países prácticamente la mitad es Cobre. Este dato refleja el peso que tiene este mineral para la economía del país.

Mientras que los Valores de embarques cobre/otros minerales es de 86,3% del total.

¿Cuál es el Destino de las exportaciones de cobre desde Chile?

A Europa se exporta el 27,3% de la producción, América el 18,5%, Asia el 49,6%, y Otros el restante 4,6 %.

Es importante que los datos anteriores sirvan de base para la discusión de cualquier proyecto en la vía de impuestos y Royalty, considerando que cada vez que se anuncia un cambio legislativo en el sector de la gran minería, aparecen las amenazas de todo tipo en algunos medios acerca de como llevarse la inversión al extranjero teniendo como resultado una gran cantidad de despidos aumentando la cesantía en gran medida.

Sin embargo para aclarar estas cifras, según el anuario de Cochilco la Cantidad de Trabajadores de la minería del cobre bordea los 228.340 que representan un 2,7% del total de trabajadores del país. De estos 228.340 trabajadores 160.965 (70,49%) son contratistas.

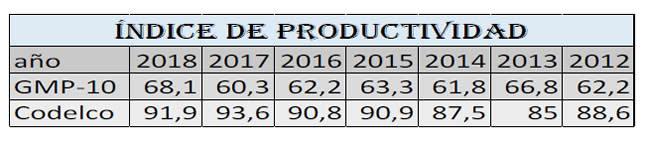

También se ha dicho que la empresa estatal debe tender a la privatización en el sector minero y se levantan grandes debates en las cartas al director de ciertos medios de prensa, sin embargo los datos no mienten, y vemos en el siguiente cuadro la productividad de la minería privada frente a la estatal (1):

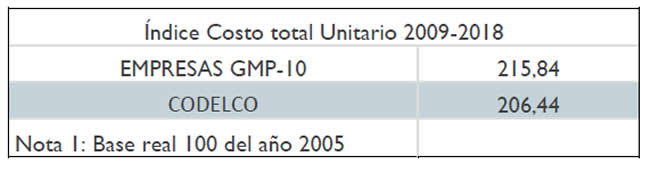

Mientras que el costo total unitario es menor en Codelco, empresa estatal, que en las Grandes Mineras privadas como se muestra el en recuadro siguiente:

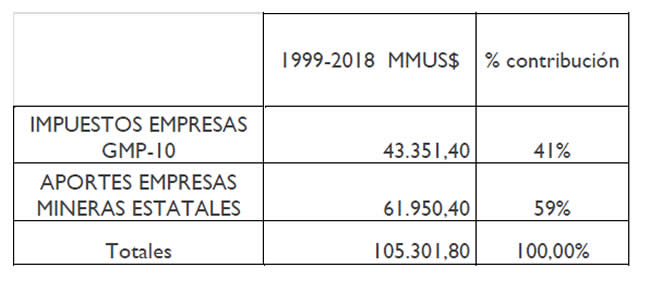

Tributación Gran Minería Privada del Cobre (GMP-10) y aportes de empresas mineras estatales a los ingresos fiscales año 1999-2018 (mmus$)

Veamos ahora cual ha sido la contribución en impuestos de la Gran minería privada y Codelco de acuerdo al siguiente cuadro y, a partir de estos datos sacaremos nuestras conclusiones:

La pregunta lógica que nace al ver estas cifras es la siguiente, ¿Si las GMP-10 extraen el 70% del cobre y las EME sólo el 30%, entonces porque las EME contribuyen en impuestos en un 59% y las GMP-10 en sólo un 41%?, ¿acaso no debieran contribuir un 70% las GMP-10 en una relación lineal a la extracción?

A mayor abundancia, en relación con el impuesto específico, del que algún sector minero se defiende para que no se graven 2 veces sus rentas, su real aporte es como sigue: (2)

Como muestra el cuadro, el aporte real del impuesto específico es insignificante frente a la recaudación nacional, considerado además como “el gran aporte tributario de la gran empresa minera al país”.

Todos los datos anteriores nos llevan a concluir que la discusión real de un nuevo royalty minero debe cimentarse desde la recaudación esperada mirada como equivalente a lo que el País pierde en recursos naturales no renovables. Sin embargo hay más.

Beneficios tributarios y elusión

Las grandes mineras gozan de ciertos Beneficios tributarios que son un costo para el Fisco, es decir, lo pagamos todos/as los chilenos/as y que representan un ingreso para este sector, a saber:

• Depreciación Acelerada, no exclusivo de mineras

• Amortización de Gastos de Organización y Puesta en marcha, que les permite llevar a gasto en un sólo período todos los desembolsos que constituyan labores de exploración (Prestripping, sondajes, estudios medioambientales, asesorías, etc), no exclusivo de mineras.

• Invariabilidad Tributaria a la que les permitía acogerse el DL 600 del año 1974 mediante contratos-leyes. Se derogó con la Reforma Tributaria de 2014, sin embargo, la ley 20.848 de 2015 que creó la nueva institucionalidad para la inversión extranjera permitió que se pudieran suscribir hasta diciembre de 2019.

Los beneficios para los proyectos mineros se encontraban en el 11 ter del DL 600, que establecía invariabilidad respecto del Impuesto Específico para la Actividad Minera y se les aseguraba que no se verían afectados por cualquier nuevo tributo, incluidas las regalías, cánones o cargas similares, específicos para la actividad minera.

Actualmente, no se justifica una invariabilidad de este tipo para nuestro país (no nos encontramos en una dictadura que espanta las inversiones extranjeras como era el caso del año 1974).

• El régimen general, parcialmente integrado en base a retiros o distribuciones, permite suspender la tributación con impuestos finales (Global Complementario o Adicional) hasta que las utilidades sean percibidas por los contribuyentes finales (personas naturales o socios sin domicilio ni residencia en Chile).

Esta suspensión de la tributación final es un incentivo para que la GMP10 que son todas empresas multinacionales, recurran, no sólo en Chile sino que en todos los países receptores de inversión minera –hay muchos textos escritos sobre ello-, a ciertas estructuras societarias y prácticas de características elusivas para remesar los flujos provenientes de las utilidades de las mineras productivas hacia el extranjero, tal como se expondrá más adelante en la presentación (subcapitalización, precios de transferencia, servicios prestados por relacionados, préstamos a relacionadas en el exterior que nunca son pagados, etc.).

• D.L. 600 al que se pueden suscribir hasta septiembre del 2020, duran 20 años estos contratos, para este tipo de volumen de inversión. No exclusivo de mineras. Invariabilidad tasa 42%

• Devolución de IVA Exportador (IVA anticipado en la etapa de desarrollo del proyecto, antes de efectuar embarques y también en modalidad post embarque). No exclusivo de mineras.

• Gasto Anticipado del Cierre de Faena Minera (exclusivo para mineras): Pueden utilizar el gasto durante el último tercio de vida útil de la mina, sin esperar hasta los desembolsos efectivos al cierre de la misma, que es cuando acaba la vida útil. Para esto, se les da el derecho de utilizar como gasto el monto de la garantía que dejan en Sernageomin, que es un monto estimado de lo que desembolsarían al cierre.

• Tienen derecho al crédito del 4% sobre el valor de los activos nuevos, imputables al impuesto de primera categoría con un máximo de 500 UTM del mes Diciembre (UTM es una moneda de cálculo). Art 33 bis LIR.

• Pueden imputar el valor de las patentes mineras a los PPM obligatorios.

• Utilizar los gastos de capacitación como crédito contra los impuestos.

• En el Impuesto Global Complementario (que pagan los dueños de empresas) sólo declaran los retiros efectivos, pudiendo postergar la tributación de aquellas utilidades retenidas.

• Pueden efectuar retiros para reinvertirlos en otras empresas (explotaciones individuales, sociedades de personas y S A) sin pagar Impuesto Global Complementario. Esta franquicia ya no existe a partir del AT 2019, comercial 2018, de acuerdo a la Reforma Trib. de 2014.

¿Cómo pagan menos impuesto las mineras?

• A través del Endeudamiento con empresas relacionadas: deudas con sus empresas relacionadas retirando utilidades disfrazadas de pago de intereses. La tasa que debieran pagar si no se simulara esta operación sería un 35%; sin embargo a través de esta forma sólo pagan un 4% sobre las “utilidades-préstamos”.

• Back to Back, caso wallmart, figura elusiva que permitía pagar una tasa muy inferior los impuestos. (3)

• Inversiones ficticias: financiamiento de proyectos en otras partes del mundo desde Chile, dos mecanismos:

– Invierten en el capital de empresas relacionadas en el exterior.

– Préstamos de dinero a esas empresas → paraísos fiscales (4) Caso Glencore

• Precios de transferencia: es uno de los grandes temas pendientes en Chile y, una de las vías por las cuales todos los expertos coinciden en que se elude la mayor cantidad de impuestos.

Se refiere a los precios que se fijan empresas relacionadas, cuando una está en Chile y otra en el extranjero (matriz y filiales, por ejemplo) por la compra y venta de productos o servicios, los cuales se abultan o se disminuyen en función de la conveniencia financiera-tributaria.

• Según fuentes de Aduana extraoficial, más del 90% de las exportaciones de cobre de mineras privadas, salen del país con precio provisorio, a condición de que en un plazo de 180 días se tiene que normalizar el precio definitivo.

• Salida de mineral sin correcta declaración: Poca capacidad de fiscalización de Aduanas y del Sernageomin para determinar si el mineral que se exporta es realmente el que se dice, y en las cantidades declaradas, por lo que hay un claro riesgo de subdeclaración.

En Chile, el caso más notorio y público es la salida de litio declarado como que fuera salmuera, existe una querella por ese tema. (5)

Un estudio de la ONU Revela Multimillonaria Evasión Tributaria Minera en África y Chile (6)

• En el caso de Chile, se indica que desde 1990 al 2014, Chile realizó exportaciones récord de cobre a los Países Bajos.

• Salieron del país US$ 16 mil millones, pero esa cantidad no apareció en los registros de importaciones de los Países Bajos

• Las inconsistencias en facturación minera chilena suman US$ 44 mil millones y el informe apunta a evasión tributaria.

• Si bien en el recuento neto existió una sobre facturación, solo para los envíos a Alemania, se declararon US$ 9.400 millones menos. A Alemania se exporta un 3,1% del cobre.

Este resumido estudio con datos de la Comisión Chilena del Cobre, Cochilco, y del Servicio de Impuestos Internos, aclara varios asuntos:

– Gestión de las empresas mineras de cobre públicas y privadas (las 10 más grandes).

– Quien contribuye más proporcionalmente con impuestos al país.

– Vías de elusión y evasión a través de informes internacionales y nacionales.

– Y por último, desde donde se debe empezar una discusión transparente con vías a transformar en ley propuestas coherentes, éticas y recaudatorias.

(*) Presidente de la Asociación Fiscalizadores Servicios Impuestos Internos de Chile, Afiich

Notas:

(1) Calculado por Cochilco a partir del cuociente entre la producción de cobre de mina (fino contenido) y la dotación promedio de personal propio.

(2) http://www.sii.cl/sobre_el_sii/serie_de_ingresos_tributarios.html, tomando en consideración la Serie de Ingresos Tributarios Consolidados Anuales como porcentaje del PIB entre los años 2009 y 2017

(3) http://tributariaaldia.cl/?p=353

https://www.ciperchile.cl/2017/11/10/papeles-del-paraiso-filtraciones-refuerzan-postura-del-sii-en-millonario-juicio-contra-walmart/

(4) https://ciperchile.cl/2017/11/06/la-ruta-de-los-us534-millones-de-glencore-chile-enviados-como-prestamo-a-bermudas/

(5) https://industrialchile.cl/cl/abogada-barbara-salinas-explico-la-querella-en-contra-de-sqm-salar/

(6) https://observatorio.cl/onu-revela-multimillonaria-evasion-tributaria-minera-en-africa-y-chile/

{kind=link}

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.