El ex presidente de la Reserva Federal de Estados Unidos, Ben Bernanke, ha lanzado su propio blog de economía en la web de la Institución Brookings. Como dice Ben, » Ahora que soy de nuevo un civil, puedo de nuevo opinar sobre cuestiones económicas y financieras sin que mis palabras sean analizadas con microscopio por los observadores de la Fed. Espero poder hacerlo, periódicamente, cuando me sienta inspirado, en este blog. Espero ser pedagógico, y espero aprender algo también“.

¿Podemos aprender algo del blog de Ben? Después de todo, se trata de un economista que es supuestamente un experto en la Gran Depresión de la década de 1930 y sus causas; y que afirmó en 2002, en un discurso en una conferencia conmemorativa sobre Milton Friedman, el gran exponente del monetarismo, que él y la Fed habían aprendido la lección de que un uso juicioso de la política monetaria (reduciendo las tasas de interés y aumentando la oferta de dinero a través de la «flexibilización cuantitativa” (QE) o incluso a través de ayudas directas a los bancos), las depresiones podrían evitarse.

«No dejaremos que vuelva a ocurrir», dijo entonces Ben

Y «helicóptero Ben», como se le apodó, por defender una generosidad monetaria a escala industrial lanzada desde helicópteros sobre el objetivo si llegase a ser necesario en tiempos de recesión, aplicó sin dudas las inyecciones monetarias de Friedman durante la crisis financiera mundial y la Gran Recesión.

Pero, ¿tuvieron éxito este tipo de políticas de bajas tasas de interés y dinero lanzado desde helicópteros?

Bueno, se pueden releer mis abundantes notas sobre la eficacia de QE y la política monetaria a la Bernanke (1 y 2)

.

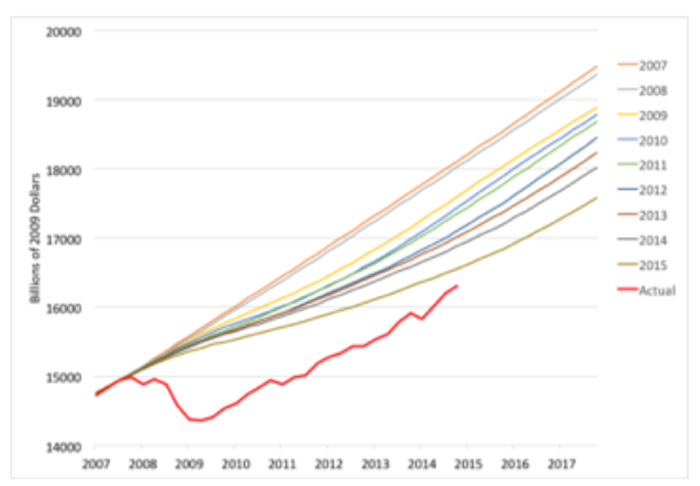

Pero el resultado es evidente: la recuperación más débil después de una caída en el período de postguerra y una previsión de crecimiento futuro que ha sido rebajada

de manera constante, como muestra este gráfico.

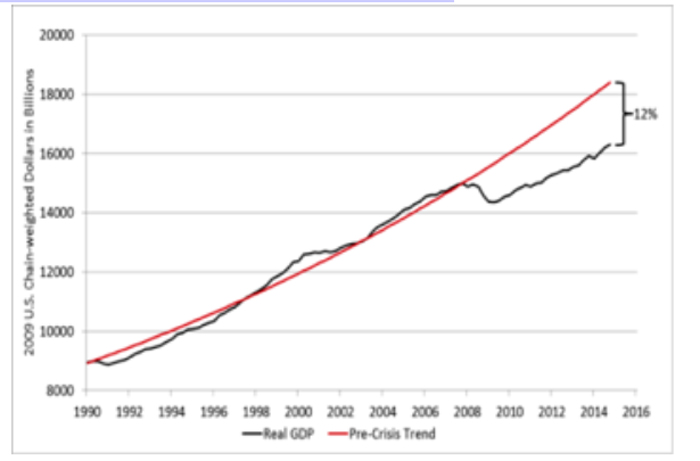

El PIB real actual de Estados Unidos es aproximadamente un 12% más debajo que el que habría sido actualmente sin la Gran Recesión y la posterior débil recuperación .

Parecería que la política monetaria no es ni de lejos suficiente para que incluso la economía capitalista estadounidense vuelva a crecer y a la “normalidad”.

Y parece que Bernanke en su primera nota en su blog está de acuerdo. Ben nos dice que las tasas de interés bajas van a durar mucho tiempo, pero no a causa de la política monetaria laxa, sino debido a que la tasa real de rendimiento de los activos (tangibles y financieros) sigue siendo baja.

Ben señala que las tasas de interés junto con la inflación se mantienen en una tendencia a la baja desde principios de la década de 1980. De hecho, las tasas reales (después de la inflación) son actualmente en realidad negativas.

Y no se trata de «una aberración a corto plazo, sino que forma parte de una tendencia a largo plazo”. Ahora bien, esto puede que sea una revelación para Ben, el ex presidente de la Fed, pero no lo es para los lectores de mi blog o de mi libro, The Great Recession, donde explico en algún detalle que el capitalismo se encuentra en una fase descendente a largo plazo de los precios de producción (en lo que se ha llamado el ciclo de Kondratiev, en honor del economista ruso que identificó por primera vez este ciclo).

Pero Bernanke se pregunta: «¿Por qué son las tasas de interés tan bajas? ¿Permanecerán bajas? ¿Cuáles son las implicaciones para la economía de una tasas de interés bajas?

” Bueno, son bajas no porque la Fed y otros bancos centrales hayan inyectado demasiado dinero en la economía – aunque eso solía ser lo que Ben decía que quería hacer. No, la razón de las bajas tasas de interés es la baja tasa de retorno de la inversión de capital. Bueno, bueno. «

La tasa de interés real es más relevante para las decisiones de inversión de capital, por ejemplo. La capacidad de la Fed para influir en las tasas reales de rentabilidad,

especialmente los tipos reales a largo plazo, es transitoria y limitada. Excepto en el corto plazo, las tasas de interés reales se determinan por una amplia gama de factores económicos, incluyendo las perspectivas de crecimiento económico, no por la Fed“.

Ben invoca el trabajo de Knut Wicksell, el economista sueco que introdujo antes de la I Guerra Mundial el concepto de la tasa de interés real de equilibrio.

Esta tasa de interés de equilibrio es la tasa de interés real compatible con el pleno empleo de los recursos de mano de obra y de capital. Y el problema es que la tasa real de equilibrio es baja debido a que «las oportunidades de inversión son limitadas y relativamente poco rentables”.

Lo que esto nos dice es que la política monetaria está limitada en su impacto por lo que ocurre en la economía «real», más concretamente, en el sector capitalista dominante. «La conclusión es que el estado de la economía, no la Fed, es en última instancia, la que determina la tasa real de rendimiento alcanzable por los ahorradores e inversores “.

Así que el argumento de Ben de que es la tasa real subyacente de retorno de la inversión la que decide las cosas, no la política monetaria de la Reserva Federal, es realmente para justificar y defender sus acciones como presidente de la Fed frente a las críticas de la escuela austriaca y los neoliberales de que mantuvo los tipos de interés artificialmente demasiado bajos; y desde el campamento keynesiano de que no intervino suficientemente. Ya ven, los críticos están equivocados acerca de la política de la Fed porque la Fed tiene poco que decir en el crecimiento subyacente o no de la economía capitalista estadounidense. Eso depende de su rentabilidad subyacente, o en la jerga de Wicksell, de la “tasa natural de retorno de equilibrio“.

«El estado de la economía, no la Fed, es el determinante último del nivel sostenible de los rendimientos reales. Esto ayuda a explicar por qué las tasas de interés reales son bajas en todo el mundo industrializado, no sólo en los Estados Unidos”.

¿Por qué la tasa real de rendimiento es tan baja? Ben nos lo explicará en futuras notas. No aguanten la respiración.

ADENDA

En realidad, no tenemos que aguantar la respiración mucho tiempo. Ben ha escrito ya la segunda parte de por qué las tasas de interés son bajas actualmente.

En esta segunda parte critica la tesis del «estancamiento secular» postulada por Larry Summers (ver mis notas 1 y 2).

Ben no piensa que la economía estadounidense esté estancada, al menos no de forma permanente. Porque con unas tasas de interés tan bajas, no puede haber una «escasez permanente de proyectos de inversión rentables”.

Ben está de acuerdo con otros economistas en que el crecimiento económico durante las últimas décadas no es sólo producto de «burbujas crediticias”, según cuenta Summers, single resultado de auténticas mejoras reales. Así que no hay nada de malo en la economía estadounidense y los «vientos en contra» creados por la Gran Recesión se están ya disipando. Y de todos modos, los mayores beneficios provenientes de las inversiones en el extranjero deberían ayudar a relanzar la economía de Estados Unidos.

No es una descripción muy convincente del fin de esta Larga Depresión. Después de todo, las últimas cifras sobre los beneficios empresariales muestran una contracción, debido a una fuerte caída de los beneficios en el extranjero! (Ver mi nota al respecto). Es cierto que el crecimiento económico fue mayor hace décadas debido a que la rentabilidad de las inversiones fue superior, pero si la rentabilidad es ahora un problema, entonces es probable el resultado contrario.

(*) Reconocido economista marxista británico, que ha trabajador 30 años en la City londinense como analista económico; publica el blog

The Next Recession

Fuente: Sin Permiso.

{kind=link}